農歷新年前夕,中國石油(00857.HK)和中國海油(00883.HK)再報喜,均發佈了盈利預增公告。

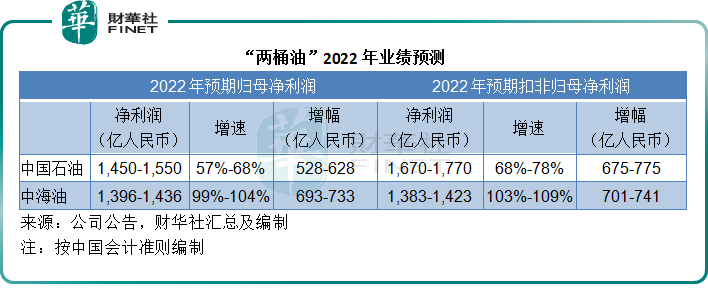

中國石油預計,受油價上漲,油氣產量保持增長,油氣化工產品銷量增長,新能源業務穩步拓展,以及成本費用得到有效控制的帶動下,其2022年歸母淨利潤或介於1,450億元(單位人民幣,下同)至1,550億元之間,同比增57%-68%,或528億元-628億元。

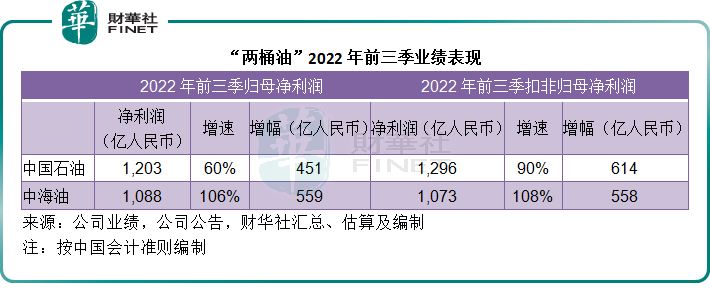

2022年扣非歸母淨利潤或按年增長68%-78%,增幅相當於675億元-775億元,至1,670億元至1,770億元。預期增速看來很可觀,但是如果比較2022年前三季扣非歸母淨利潤90%的增速,2022年全年預測數據所反映出來的第4季扣非利潤增幅或有所放緩。

中國海洋石油則預計,其2022年全年歸母淨利潤(按中國會計準則編制,下同)或按年增長99%-104%,相當於693億元-733億元,至1,396億元-1,436億元;而扣非歸母淨利潤則按年增長103%-109%,或701億元-741億元,至1,383億元-1,423億元,主要受到油價上漲,其油氣儲產提質增效,並鞏固成本效益所帶動。

對比中海油的年度增幅與2022年前三季的利潤表現,或可看出其2022年第4季的利潤增速仍有接近1倍的水平,顯示出中海油的利潤優勢。

「兩桶油」業績增長的技術基礎

中海油和中石油的2022年預期業績顯著增長,正如它們所論述的,主要得益於油價上揚,以及其成本控制能力。

事實上,不僅「兩桶油」,國際能源巨頭們於2022年也交出了理想的成績單,例如埃克森美孚(XOM.US)在去年12月初就宣佈,由於2022年業績出色,計劃分派300億美元收益給股東,包括150億美元現金股息和150億美元股份回購。

2022年油價上漲是帶動全球能源巨頭們業績強勁增長的主要原因。

佈倫特原油價格由2021年末的77.35美元,上漲至2022年末的85.91美元,漲幅為11.07%, 在去年3月和6月期間,因為國際局勢的變化,供求缺口出現波動,油價更曾一度上漲至120美元以上水平,到下半年才回落到80美元以下,見下圖。

今年以來,雖然才過了半個多月,但國際經濟形勢有了很大的變化。中國優化防控措施之後,國際資金紛紛看好中國經濟反彈,而防控措施優化後正值農歷新年的春運,出行需求顯著回升;此外,美國通脹趨穩以及美聯儲加息幅度有所調整,也讓資金看到了加息步伐緩和的希望,而重現對經濟和需求持續增長的憧憬,這些因素將有利於油市的需求端。

另一方面,OPEC+仍維持原來的減產計劃,而美國的石油戰略儲備也釋放得差不多,供應端或維持不變。

由此可推斷,需求缺口或進一步擴大,而利好油價。

此外,美國通脹趨穩,美聯儲激進加息的可能性或降低,從而令過去表現強勁的美元匯價出現調整,美元指數由2022年11月初的110以上水平回落到當前的102,見下圖。

這些因素帶動了油價上漲。佈倫特由2023年1月5日的77.184美元,上漲至現在的86.187美元,漲幅達到11.66%。

展望以上推動油價上漲的因素,中國經濟以及出行活動大增,將大大有利於需求;而美聯儲的加息周期仍將持續,但可預見將來的加息幅度或會降低,以降低對經濟增長的幹擾,但之前的累計加息影響將逐步影響其整體經濟表現,未來幾個月的能源消費物價指數仍值得關注,但由於美國的頁岩油資本投資似乎仍未完全恢復,或仍可繼續為油價提供支持。

此外,美元走勢或持續靠穩,應有利於以美元定價的油價向好。

綜上所述,當前的油價水平至少在2023年上半年應有望維持,有利於全球能源企業的利潤表現。

市值擴千億,「兩桶油」前景如何?

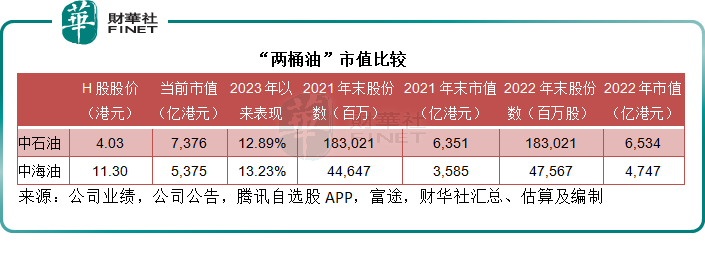

在發佈盈喜公告後,中海油和中石油的股價均上揚。

就H股股價而言,中石油的2022年全年市值由2021年的6,351億港元擴大至6,534億港元,漲幅達183億港元;2022年4月回歸A股上市的中海油,按H股股價計算的市值則由2021年末的3,585億港元,擴大至2022年末的4,747億港元,漲幅達1,162億港元,主要因為回顧A股上市而擴大的已上市股份數規模,「兩桶油」在2022年一年的市值漲幅就達到了1,345億港元。

值得留意的是,得益於強勁增長的業績和近期國際油價上揚,中石油和中石化今年以來的股價累計漲幅已達雙位數,分别累漲12.89%和13.23%,見下表。

今年「兩桶油」或可得益於國際資金對中國資產的興趣,但是需要注意的是,儘管上半年油價的上漲動力或較為充足,但是在較高業績基數的比對下,石油企業未必能維持如此顯著的業績增長。此外,一旦OPEC+增加石油供應或是其他美洲產油國增加供應,將可能縮小國際石油供需缺口,從而對油價構成壓力。