2020年5月19日,阿里巴巴(09988-HK)高開3.45%,報210港元,市值達到4.51萬億,扭轉了3月底以來的頹勢。

疫情以來,騰訊(00700-HK)和阿里巴巴被認為最能從遠程辦公上課趨勢中獲利,因此在各上市公司股價下挫之時,仍能力保不失。

阿里和騰訊在國内和國際科技市場都處於細分領域的龍頭位置,阿里雲獨步雲端市場,超越騰訊N個馬位,在疫情中所發揮的正面作用理應更大,但阿里巴巴的股價卻長期跑輸娛樂大玩家騰訊,在疫情期間的差距更進一步擴大,究其原因可能包括三個:1)騰訊的網遊業務在疫情中異常搶眼;2)阿里巴巴主要的電商業務或受挫於疫情期間物流供應鏈延遲;3)騰訊在港股市場的流通性遠高於阿里巴巴。

所以最近阿里的股價大漲就特别引人注目了,而這並非無因,其中一個原因可能正正與這次恒指公司的咨詢總結有關。

或為阿里巴巴等躋身藍籌鋪路

不需要喊「芝麻開門」,港交所(00388-HK)主動為阿里巴巴敞開了大門。更進一步的是,恒生指數公司剛剛發佈的咨詢總結,或為阿里巴巴躋身藍籌鋪平道路。

2020年5月18日收市之後,恒生指數公司公佈了恒生指數及恒生中國企業指數應否納入同股不同權公司及第二上市公司的咨詢總結:

1)納入同股不同權公司及第二上市公司至恒生指數及恒生中國企業指數選股範疇,比重上限設定為5%;

2)撤除對紅籌股及民營企業加入恒生中國企業指數的額外挑選準則(即上市歷史、股價波幅及財務表現);

3)恒生指數的定位不變,將繼續代表在香港上市的大中華公司,不會對香港與内地成分股,以及金融股在恒生指數中的比例或比重作出限制,市場代表性將仍是恒生指數成分股變動的主要考慮因素。

效用最大的明顯是第一條,市場對此也早有期待,所以咨詢結果出來前後,相關股份股價出現大幅波動,尤其阿里巴巴。

2019年11月回港上市的阿里巴巴,得到了從港交所到廣大港股投資者的寵溺。為吸引阿里巴巴回流,港交所不遺餘力,力促上市條例改革,以允許同股不同權公司上市。阿里巴巴在聯交所首日上市收市漲6.6%,稍微較美股溢價,可見港股市場對其態度。

然而,阿里巴巴的估值一直跑輸騰訊,基本面因素不同固然是部分原因,另一個原因可能與流通性差異有關。

為什麽流通性對於市值發現很重要?

騰訊是恒指成分股,目前所佔的權重約為10%。儘管市值高達四萬億,騰訊的日波幅卻很有看頭(盤大通常難動,騰訊盤大仍能動,可見其活躍性),整體上高於恒指的平均波幅,交易十分活躍,除了因為其概念受歡迎外,還因為作為權重最大的恒指成分股,它的一舉一動都會影響大市氣氛,而它的衍生品眾多,機構在發行或交易這些衍生品時,一般會進行實股的反向操作,這是行業慣例也是對衝的需要,在資金的推湧下,騰訊的單日起伏足以讓日内交易員快進快出,而後者也進一步推高成交活躍度。

此外,恒生指數是非常多境内外基金和機構的基準指標。

什麽是基準指標?當你衡量一支基金是否賺錢的時候,都需要用到參照物,例如這個月你買入的基金漲了10%,而如果它瞄準的基準指標漲了12%,你實際上跑輸了兩百個基點。這個基準指數反映了你所買基金的相對表現,同時也是衡量基金經理績效的一個重要指標。

恒生指數是許多主動型和被動型基金的基準指數,以瞄準恒生指數的被動型指數基金為例舉一個簡單的例子,這些基金一般會按指數成分股的比例將對應的股票納入到基金之中。這些年,隨機漫步理論的盛行,令被動型指數基金大受追捧,全球以恒指為指標的基金多不勝數,要降低追蹤誤差,最直接的辦法就是復製恒指成分股,所以恒指成分股不會沒有市場,一方面因為復製交易的需要,另一方面則是因為交易市場的存在而促成了跟蹤這些股票的分析員增加,曝光率上升。

正是因為分析員和市場都在關注這些股票,其一舉一動都得到了密切的審視,實際價值得到了有效的反映,與此同時,因為買賣盤量多而活躍,價差縮小,更能敏感地反映市場對這些股票的預期。

騰訊的交投為何較高?

你可能會說,友邦和匯控的權重也與騰訊一樣,為什麽前兩者的平均交投量不如騰訊活躍?最近五天,友邦的日均成交額約為18億港元,匯控約11億港元,騰訊100億港元。

筆者認為原因包括以下幾點:

1)騰訊自帶流量。騰訊是全球領先的社交媒體平台,吸引了國内外投資者的目光,本身已經是熱門話題。匯控這些年的差勁表現已經讓投資者灰心失望,而主要以傳統保險業收入為主的友邦難引起關注。

2)騰訊的衍生品繁多,不論窩輪還是牛熊證,數量都遠高於匯控和友邦。機構在買賣這些衍生品的時候一般都會涉及實股的買賣,這些資金大戶的手筆都不會小,帶動了騰訊的交投。

3)騰訊的股價高達400港元以上,最小買賣價差只有0.2港元;匯控和友邦的股價分别約40港元和70港元,最小買賣價差為0.05港元。騰訊一天的股價起伏在幾元到幾十元不等,一手的損益在幾百到幾千元之間,足以匹配單邊百元起步的交易成本,此外相對於股價,買賣價差小,反映對手盤充裕,日内交易無壓力。而匯控大部分時間日内起伏在幾分到一元之間,友邦好一點,也有一元都幾元的時候,單日交易想有斬獲較難。相對來說,騰訊的日内活躍度要高許多,這自然吸引了大批以短線交易為目的的日内交易員和投機者。

騰訊與阿里巴巴的估值差異

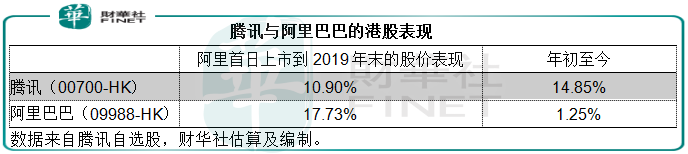

去年11月26日上市到年底,阿里巴巴的港股股價累計上漲了17.73%,而騰訊的同期漲幅為10.90%。但是年初至今,騰訊的股價累計上漲了14.85%,阿里巴巴僅上漲了1.25%,由此可見,阿里巴巴今年的表現明顯跑輸,其中一個原因固然與騰訊在疫情期間高利潤網遊業務高速增長有關,而流通性是不是也是另一個原因?最近五天騰訊的日均成交額為107億港元,阿里巴巴的日均成交額為50.86億港元。

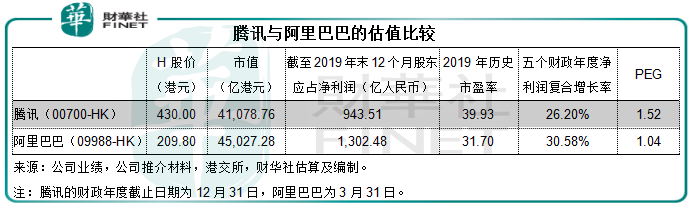

由於阿里巴巴將在本週後期公佈截至2020年3月31日止的財政年度業績,我們暫且使用騰訊和阿里巴巴截至2019年12月31日止的12個月財務數據進行估值比較,見下表。

阿里巴巴的市盈率估值和PEG均低於騰訊,從過去五個財政年度的淨利潤復合平均增長率來看,阿里巴巴也明顯優勝,當然其截至2020年3月31日的季度業績很可能較騰訊遜色,因為主營電商業務的供應鏈受疫情的負面影響,但是阿里雲的未來前景十分廣闊,疫情更為其提供了崛起的契機。

考慮到阿里巴巴的話題和流量同樣不遜於騰訊,目前的日均交投都已經遠超權重股匯控和友邦,若加入指數,其流量或有望得到提高,而市場對於其估值的定位也許會有新的看法。所以,就流量而言,加入指數很可能對阿里巴巴縮小估值差距意義重大。

不過,估值的最終依歸還是基本面。財華社將於本週後期跟蹤阿里巴巴截至2020年3月31日的財政年度業績,看看阿里巴巴的電商服務在疫情期間到底有無大礙?騰訊雲在疫情期間的收入環比下降,阿里雲又如何?敬請留意。