最近,中小房企當代置業(01107.HK)日子過得並不「安逸」。新樓盤西安當代上品灣小區,深陷補繳契稅地稅風波;2021年前5月銷售業績亮眼、高管增持積極,股價卻萎靡不振,小散怨聲載道。

股價萎靡不振,品牌信譽度受損的背後,實則是當代置業負債高企,造血能力不強的一個縮影罷了。

好壞參半?

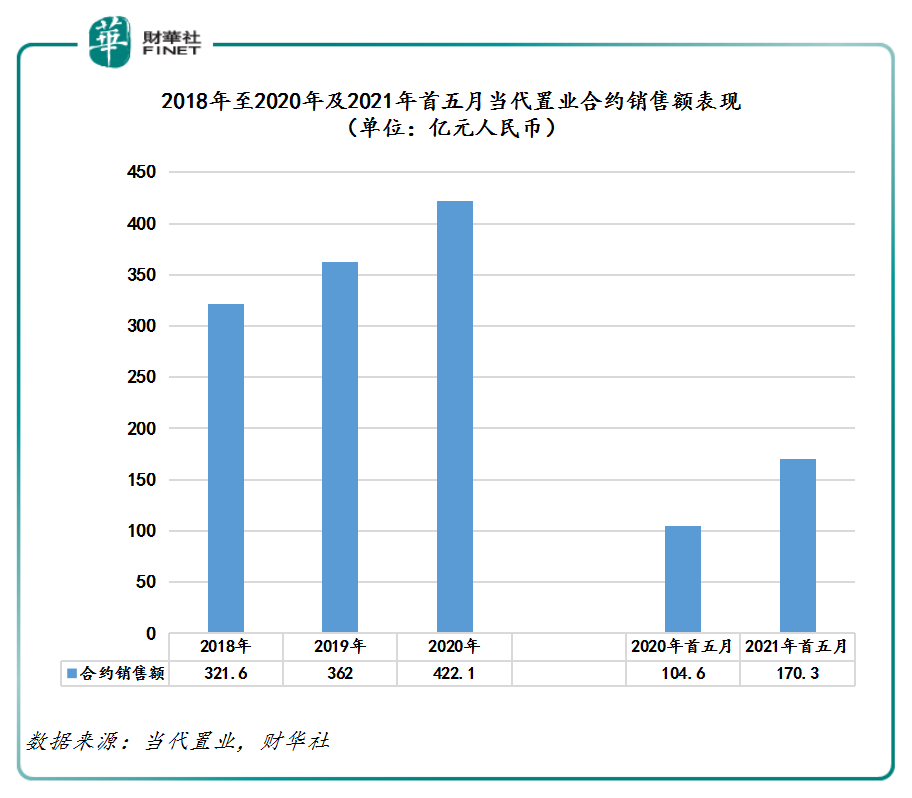

6月1日,當代置業發佈了2021年首五月銷售數據顯示,首五月合約銷售額約人民幣170.31億元(單位下同),同比增長62.73%。其中,物業合約銷售額約168.90億元,同比增長62.7%,車位合約銷售額約1.41億元,同比增長63.5%。

物業合約銷售面積方面,2021年首五月物業合約銷售面積約165.20萬平方米,銷售均價每平方米約人民幣10,224元,同比下滑1.5%,但與2020年全年銷售均價持平。

從單月數據來講,2021年5月,當代置業合約銷售額約41.49億元,同比增長23.87%,物業合約銷售面積約37.41萬平方米,銷售均價每平方米約10,966元,同比增長4.2%。

據中指院數據顯示,2021年首五月百強房企整體的銷售金額同比增長51.3%,5月單月百強房企整體的銷售金額同比增長17.8%。這意味著當代置業2021年首五月業績表現是優於百強房企整體的表現。

然而,在亮眼業績表現之下,當代置業的品牌美譽度屢遭「重創」。

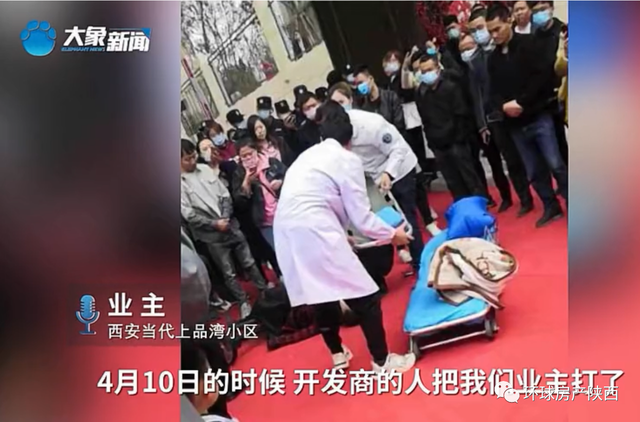

2021年4月10日,位於西安高陵區泾渭七路當代上品灣業主迎來交房日,交房時要求業主先交5萬元契稅、物業相關費用後才能入戶看房、驗房。業主不滿此不合理交房流程與現場工作人員、保安發生衝突,導致一名業主肋骨受傷。

值得注意的是,在此事件之前,當代置業西安遭多次投訴了。在2020年12月期間,西安高陵區當代上品灣業主就多次向媒體投訴反映:「西安當代置業,買房前宣傳人車分流地面0車位,擁有中心景觀湖,現在圖紙規劃上卻多出1994個車位,景觀湖變成了健身廣場,和宣傳嚴重不符!」問題。該問題引大量業主不滿,隨後引發大面積業主維權行動。

除此之外,當代置業在全國各地的多個項目都曾爆出了「不良聲音」。

2018年9月,太原市當代ΜΟΜΛ沿湖城項目曾因逾期交付,拒付違約金,保安與業主爆發維權衝突;

2020年1月,有業主在河北新聞網留言稱,張家口當代置業開發的垣郡MOMA違規交房,按照購買時合同約定2019年12月31日交房,但是在房管局驗收不合格的情況下,當代置業強勢交房。對此,宣化區住建局已對該小區開發單位下達整改通知書,要求停止違法違規行為,在房屋通過竣工驗收前,不得交房,並到宣化區住建局接受調查處理。

從長遠發展來看,業績穩健增長固然重要,但沒有良好品牌美譽度的支持,企業很難得實現高質量且長遠的發展。特别是房地產行業步入存量競爭的當下,產品質量及服務在消費者心中高低,將直接決定企業品牌溢價能力,進而影響企業的利潤彈性。因此,當代置業在重發展的形勢下,務必需要提升品牌美譽度以及加強對合作方及輿情方面的管控。

業績不俗高管增持,股價依舊萎靡不振

二級市場當代置業同樣不受「待見」。年初至今,當代置業股價漲跌幅跑輸所屬地產開發板塊及恒生指數。

據富途終端交易數據顯示,截至2021年6月2日收盤,年初至今,當代置業股價累計跌幅為7.0%,累計交易量僅有6,971萬,換手率僅有2.5%。同期,港股地產開發商板塊累計漲幅為5.37%,恒生指數累計漲幅為7.3%。

值得一提的是,在此期間内,總裁張鵬不斷增持自家股票,以提振股價。據wind數據顯示,年初至今,張鵬共進行14筆增持,累計增持89.8萬股,持股比例也從0.80%提升至0.83%。

但是,總裁頻繁增持並未給當代置業帶來些許利好,反而股價繼續下行,估值甚至觸及歷史較低水平。據Wind數據顯示,當代置業市盈率(TTM)為2.5倍,處於歷史較低位置。

那麽,為何當代置業遭投資者「摒棄」,市場在擔心什麽呢?

股價低迷背後:負債率高企,造血能力不強?

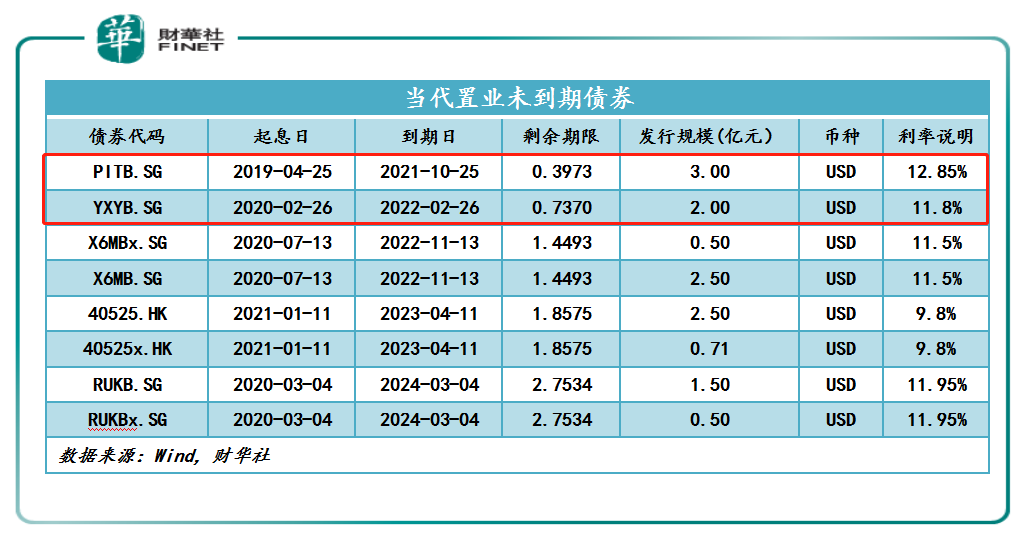

或許是當代置業債務情況不容樂觀,以及近一年内有兩筆高利率債券即將到期,引發投資者對其短期股價持有悲觀的態度。

債務方面,截至2020年底,當代置業的流動負債為553.87億元,非流動負債265.25億元,總負債為819.12億元,其中,合約負債209.35億元。

其中,總借款賬面餘額約245.93億元,包括銀行及其他貸款約157.11億元,優先票據約78.52億元及公司債券約10.31億元,較2019年12月31日的約184.96億元增加約33.0%。

從「三道紅線」規定來看,當代置業降負債及降槓桿的表現並不理想。2020年,當代置業扣除預收款後的負債率超過80%,超過「三道紅線」規定的70%,踩中一條紅線;淨負債率為95.7%,同比上漲13%,增速頗大,距離央行和住建部規定的100%的紅線僅「一步之遙」;而另一條紅線規定的「現金短債比小於1倍」,當代置業則安全通過,2020年現金短債比為1.4。

在債務情況不容樂觀情況下,當代置業「造血能力」並不理想,經營現金流淨額呈現兩連淨流出的態勢。2019年至2020年,當代置業經營現金流淨額分别為-6.09億元及-16.11億元。

在經營現金流淨流出態勢下,當代置業有兩筆高利率的債券到期,償債壓力可見一斑。據wind數據顯示,截至2021年6月2日,當代置業近一年内到期的債券有兩筆,到期日期分别為2021年10月25日及2022年2月26日,發行規模分别為3億美元及2億美元,發行利率分别為12.85%及11.8%。簡單換算,兩筆債券合計還本付息金額約為5.62億美元,折讓人民幣為35.9億元(6月2日,1美元兌6.3869人民幣)。35.9億元約佔2020年當代置業期末現金108.22億元的33%。

文:一枝