我國是世界上最大的煤炭大國,所以從我國的發電量佔比看,火電仍然超過70%。

火電穩定可靠,技術含量相較於水電、風電、核電更低,輸出多少完全可以通過煤炭數量來進行控制,這也是我國目前依賴火電的主要原因之一。但是火電並不屬於清潔能源,煤炭也並不是可再生資源,燃燒煤炭同時會產生大量污染物。所以當今能源結構雖處於快速轉型中,但火電依舊還是電力行業中的「大爺」。

我國上市的火電企業眾多,A股上市企業達到了27家,港股中也有華能國際(00902-HK,600011-CN)、華電國際(01071-HK,600027-CN)等多家中資火電企業。

華電國際是我國排名前列的火力發電企業,2016年以來,華電國際股價整體處於震蕩走勢,華能國際也如此。那麽,在能源結構轉型的今天,火電股還值得投資嗎?我們下面先來了解火電股的投資邏輯。

投資火電股的要點

火電行業是重資產行業,從上遊到下遊,涉及的因素很多,以下是投資火電行業的主要要點。

1.煤價。煤炭價格是影響火電投資最主要的邏輯,煤炭行業的供給側改革穩步前進,供給局勢整體寬松,先進產能不斷逐步得到釋放。今年上半年,我國原煤產量17.6億噸,同比增長2.6%,山西、内蒙古煤炭產量增速分别達到了8.7%、9.2%。與此同時,年初以來進口煤價差也在持續擴大,一定程度上對國内煤價形成壓制。

由於火電行業的原料主要是原煤,原煤則需要火電企業經過渠道購買獲取,煤炭接卸、儲存、摻配等方面的管理成本也是一大支出。因此,今年以來的動力煤價格繼續走低,火電企業燃料成本不斷下降,進而帶動企業盈利改善。

2.電價。電價是影響火電行業營收的最直接體現,我國的電力市場化改革一直在推進,市場化交易電量的比重逐步提高,電價形成機制更加復雜。今年3月國務院再出降低一般工商業電價10%目標,所以電價下降是未來的趨勢,也是火電行業最重要的風險點之一。

但從大趨勢來看,技術進步可帶來效率的提高和成本的降低。

3.折舊。火力發電企業,部分發電設備常年處於強震動、高腐蝕的狀態,所以折舊在火力發電企業很常見。折舊固定資產的轉移價值,是投資在固定資產的收回。

華電國際資產折舊規模的高峰在2016年,折舊及攤銷費用總額達到107.12億元(人民幣,下同)。但隨著部分機組使用期滿停止計提折舊的影響,雖然裝機規模仍在小幅增長,但折舊規模已經開始進入下行週期,2017年折舊及攤銷費用達104.65億元,同比下降2.47億元;2018年固定資產折舊總額達到103.98億元,較上年下降0.67億。

4.來自可再生能源的競爭。地球很脆弱,目前全世界都在倡導能源轉型,政府對可再生能源的支持力度是空前的。根據國家能源局數據,我國可再生能源發電量在2018年佔全部發電量比重提升至了26.7%,同比上升0.2個百分點。隨著政府積極採取措施加大力度消納可再生能源,可再生能源利用率顯著提升,目前棄水、棄風、棄光狀況明顯得到緩解。

因此,火電企業面臨著來自可再生能源的競爭,這種競爭主要體現在發電量上。當前,以風電、水電和太陽能為主的能源不斷擠壓火電的份額,對火電企業而言是一大挑戰。所以目前很多火電企業不斷延伸業務組合,對燃氣發電、水力發電、風力發電和太陽能發電等多種類型機組開始重視起來。另一方面完善產業鏈,上遊發展煤炭產業、煤炭物流和貿易業務,在下遊發展面向用戶的電力銷售和服務業務。

煤價電價迎雙重利好,利潤大增近6成

2019年上半年,對華電國際來說影響最大的因素莫過於煤價和電價了。

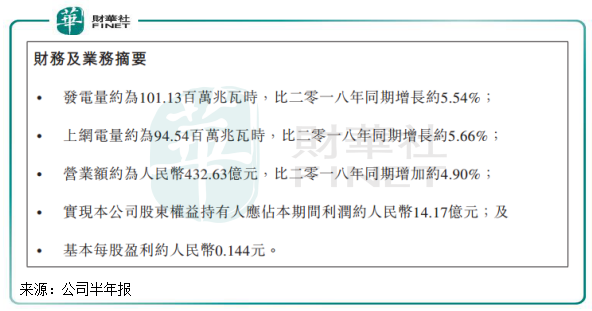

根據中期報,華電國際2019年上半年發電量約為1.01億兆瓦時,同比增長5.54%;上網電量約為9454萬兆瓦時,同比增長5.66%。雖然發電量和上網電量增速較去年同期下滑明顯,但還算是實現了增長。

報告期内,華電國際營業額約為人民幣432.63億元(單位下同),同比增長4.90%;實現歸屬於公司權益持有人應佔本期間利潤約16.38億元,同比增長57.3%。

宏觀層面看,我國今年說那個半年GDP同比增長6.3%,全國全社會用電量累計3,398.0百萬兆瓦時,比2018年同期增長5.0%。所以華電國際發電量也與社會用電量增幅吻合,在報告期内新增的3590.1兆瓦以燃煤發電為主的機組派上了用場,為公司增加的發電量帶來貢獻。

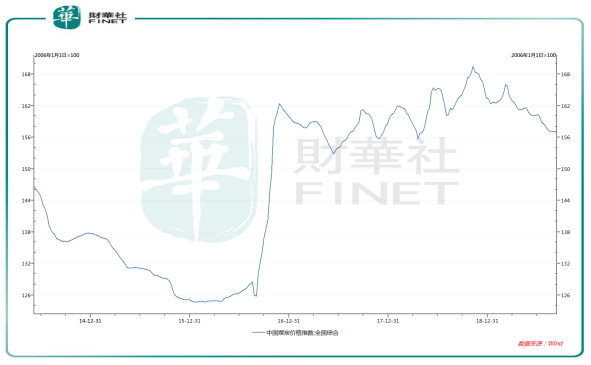

至於淨利潤同比大幅上漲近6成,華電國際在中期報中稱主要是受益於煤炭價格下跌,發電量增加,以及電價(不含稅)同比上升。2019年上半年,我國煤價整體處於下行趨勢,根據Wind數據,全國綜合煤炭價格指數由2018年底的最高點約170點下降至2019年8月30日的約157點,下降幅度為7.65%。

下半年,隨著環保督察嚴格、煤炭事故限產以及煤炭需求的回升,供給出現增長,綜合影響電煤價格窄幅波動,預計不會有較大幅度上漲。這對於火電企業來說,是增加盈利的好時機。

今年二季度開始,火電增值稅率從16%降至13%,間接提升煤電不含稅上網電價。隨著電力從供過於求逐步向供需平衡過渡,發電企業在與大用戶之間協商電價的話語權提升,市場化電價折扣有望進一步縮窄,火電有望迎來「價穩量升」的利好趨勢。

長期投資需謹慎

火電行業近幾年經歷著困難,整體高煤價、低電價以及低迷的利用小時數,正將火電企業拖入生存「絕境」。

火電行業經歷的困境,其中有來自環保的壓力,也有來自其他能源的競爭壓力。目前看,火電行業與水電風電等行業競爭還是有其看家本領的,那就是成本在可預見的未來内是低於新能源的,況且火電行業正在降低污染、降低發電成本的道路上前行著。

但對於火電行業來說,煤炭成本是不可控的,依靠煤價下跌獲取盈利並非長久之計。抛開煤價談,火電行業無論是電價還是利用小時數在中長期看均不會太樂觀。

電價是火電企業可持續盈利能力的關鍵,未來技術進步的同時,電價也會隨之下降。電價雖在進行電力市場化的改革,但政策的介入使得電價不會有多大的上升空間,而是深受政策的調整,電價下調也是我國政府提倡的經濟高質量發展的一個調節器。2012年以來,我國上網電價下調次數多、上調次數少,目前處於較低水平。

此外,隨著煤炭優質新增產能不斷提升,煤炭市場保供條件逐漸成熟,從煤價上尋求電價下降空間或將成為未來的政策導向。

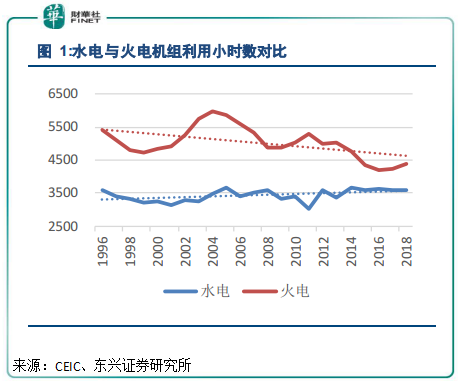

火電利用小時數方面,在較長的一段時間内,火電作為基荷的角色還是難以改變。但從目前披露的統計數據來看,火電的利用小時數持續下降是不爭的事實。受到全社會用電量增速下滑及清潔能源消納比重上升等因素影響,火電設備平均利用小時數下滑明顯,全國平均水平2066小時,同比下降60小時。而拉長時間看,我國火電機組利用小時數在2004年到達最高點後一路下行,目前還處於下行的趨勢中。

行業表現低迷,華電國際的燃煤發電機組平均利用小時數自然也深受影響。2014年,華電國際的燃煤發電機組平均利用小時數為5381小時,但到了2018年下降至4849小時,4年時間下降了532個小時,表明公司發電量的增長更多的是依賴新增機組的推動,原有的燃煤發電機組發電量增長不容樂觀。

長遠看,考慮到未來儲能技術以及新能源發電成本的突破,火電行業的小時數震蕩下行的趨勢是不會改變的,華能國際的燃煤發電機組平均利用小時數將繼續面臨考驗。

總結

雖然面臨著中長期的發展阻力,但目前華電國際的綜合實力並不弱,是我國最大型的綜合能源公司之一,經營包括大型高效的燃煤燃氣發電機組及多項可再生能源項目,目前正加碼可再生能源領域,且火力發電的產業鏈也日益完善。在2018年的第七屆港股100強評選中,華電國際成功入圍綜合實力100強榜單,名列第98位,展示出了較強的綜合實力。