數字化浪潮以及三年疫情衝擊下,我國的數字醫療市場迎來一波發展機遇,頭部互聯網醫療企業得以擴容。

近日,有兩家互聯網醫療企業在港交所更新了招股書。其中,國内最大的掛號平台健康160於12月15日再度更新了招股書,中國最大的處方藥線下線上醫療交付平台圓心科技也於12月18日更新了招股書。

健康160其實對資本市場並不陌生,其前身「深圳寧達」於2015年在新三板掛牌上市,2018年退市後通過收並購及業務重組等方式開始籌備重新上市。

掛號平台市場一哥

對醫療行業多個角色進行連接及產業鏈重構,是互聯網醫療平台價值所在,即圍繞著醫療機構、醫生和患者角色提高運營效率,拉動價值鏈的重新創造和分配。

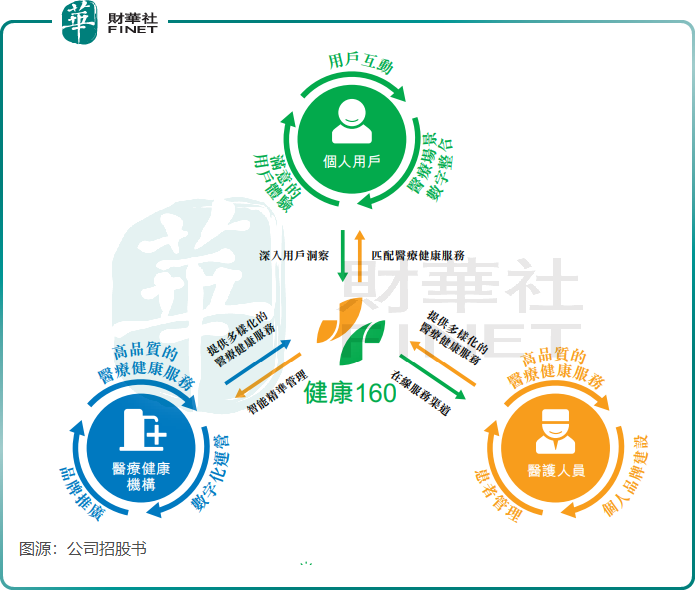

健康160在招股書中稱其是中國領先的數字醫療健康服務平台,其平台提供多樣化的醫療健康服務,包括嚴肅醫療及消費醫療服務,由此組成了一個生態系統。

具體而言,健康160的業務線分為兩大分部,一是提供數字醫療健康解決方案,如幫助醫療機構打造數字醫院,提供在線預約掛號、在線咨詢、電子處方等功能;給醫療機構提供在線營銷方案;給個人用戶提供在線醫療服務等等。二是按照零售及醫藥批發相結合的模式銷售醫藥健康用品。

健康160在我國互聯網醫療產業領域擁有一定影響力,根據弗若斯特沙利文的資料,按2022年通過平台掛號的數量計算,及截至2022年年底合作醫院數量、合作的三級醫院數量及接入平台的醫護人員人數計算,健康160是2022年中國數字醫療健康綜合服務行業最大的數字醫療健康服務平台。

用戶復購率高,月活用戶規模下降

健康160起源於深圳,並在深圳及周邊地區不斷擴大市場業務。

截至今年6月底,健康160通過其平台服務範圍已擴展至全國260多個城市,平台已連接超過3萬家醫療健康機構,與超過72萬名醫護人員建立合作關系。

健康160的用戶規模較為龐大,截至今年6月底的注冊用戶規模為4490萬名,較2020年的2720萬名實現大幅增長。不過公司的月活用戶自2022年以來呈現下滑趨勢,2020年至2022年及2023年上半年,公司月活用戶分别為230萬名、390萬名、330萬名及300萬名,反映出疫情防控過後,公司平台對用戶的吸引力正在減弱。

從競爭格局看,根據公司招股書,健康160在我國主要數字醫療健康綜合服務提供商中,無論是合作醫院的數量、還是接入醫護人員以及在線掛號的數量,均擁有絕對數量優勢。

鑒於市場競爭格局因素,互聯網醫療用戶對平台的選擇性相對較小,因此健康160平台的用戶復購率及付費轉化率均處於較高水平。今年上半年,用戶復購率達到77.6%,而從注冊個人用戶到訂購客戶的轉化率為64.2%。

互聯網醫療的儘頭是賣藥?

除了正在衝刺港股市場的健康160和圓心科技外,港股市場目前已聚集有多家互聯網醫療企業,包括阿里健康(00241.HK)、京東健康(06618.HK)、平安好醫生(01833.HK)和叮當健康(09886.HK)等。

過去幾年的新冠疫情,令互聯網醫療迎來了真正的春天,通過燒錢造流量,這些互聯網醫療企業攫取了大量用戶。

雖然上述四家上市公司業務構成有所差異,但一致的是,醫藥電商業務收入對企業的收入貢獻最大,因為就目前其他醫療服務尚未形成氣候的背景下,醫藥給企業帶來的經濟效益最為直接。以阿里健康為例,2024財年中報(截至9月30日止6個月)顯示,阿里健康醫藥自營業務和醫藥電商業務累計收入佔總收入比重高達96.23%。

也正因如此,「互聯網醫療的儘頭是賣藥」被不少人視為行業鐵律。而健康160近年來收入的增長,也離不開「賣藥」這個支柱業務。

數據顯示,健康160收入由2020年的2.79億元大幅增長至2022年的5.26億元,並由2022年上半年的2.32億元增長至2023年上半年的2.69億元。

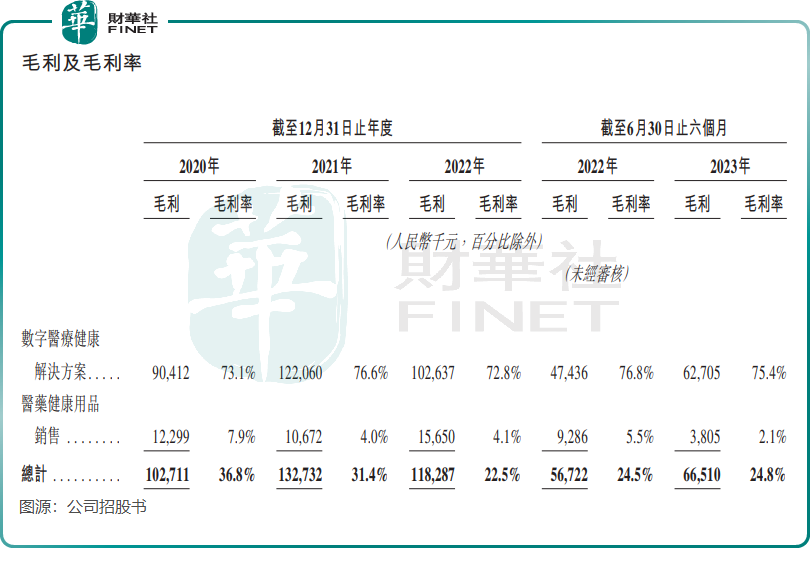

分業務看,健康160的數字醫療健康解決方案業務成長性不及醫藥健康用品銷售業務。2021年以來,醫藥健康用品銷售業務成為健康160收入增長的主力軍,2022年收入為3.85億元,較2020年翻超一倍。到了2023年上半年,該業務收入繼續增長,收入比重進一步提升至約69.1%。

健康160醫藥健康用品銷售業務的盈利能力較低,源於毛利率不僅低,且逐年下滑。於2023年上半年,該業務毛利率僅為2.1%,而2020年有7.9%。

儘管收入比重高,但醫藥健康用品銷售業務的毛利貢獻遠不及數字醫藥健康解決方案業務。在2023年上半年,兩者毛利分别為380.5萬元及6270.5萬元,相差甚遠。

關於毛利率低的問題,一方面是健康160對上遊議價能力較弱,並且在競爭中陷入價格戰,壓縮了利潤空間;另一方面,相較於其他頭部企業來說,健康160規模效應並不明顯,導致整體成本較高。

醫藥健康用品銷售業務毛利率呈現出逐年下降的趨勢,為原本盈利困難的健康160更添了一份擔憂。2020年以來,健康160一直產生虧損,年内虧損由2020年的2987.6萬元擴大至2022年的1.2億元,2023年上半年產生近2500萬元的虧損。