便利店,是眾多底層人民的創業首選。只要地段佳,商品多,服務好,一家便利店不會步入虧損倒閉的困境。

在疫情衝擊整體營商環境的大背景下,商務部也給有創業夢想的人支招了:便利店數量遠遠不夠,將推動便利店連鎖化發展。

「我國有很多便利店,但總體來說水平不高。」商務部部長鍾山5月18日表示,全國現在只有13萬家連鎖便利店,數量還是大大不夠,不能滿足人民生活的需要。「下一步,我們要重點優化佈局,推動便利店連鎖化發展」。

商務部的這一表態,無疑又是便利店業態發展的一劑強心劑,讓企業和資本更加看好便利店未來的發展趨勢。

在當前的經濟形勢下,政府非常有必要推動我國便利店行業的發展。其中最直接的因素,是我國正面臨外部經濟衰退、内部消費需求有待釋放的嚴峻經濟形勢。相較於家電、汽車、服裝等大消費板塊,便利店有靈活、剛需等優勢,是擴大内需、促進消費的一大動力,市場十分寬敞。

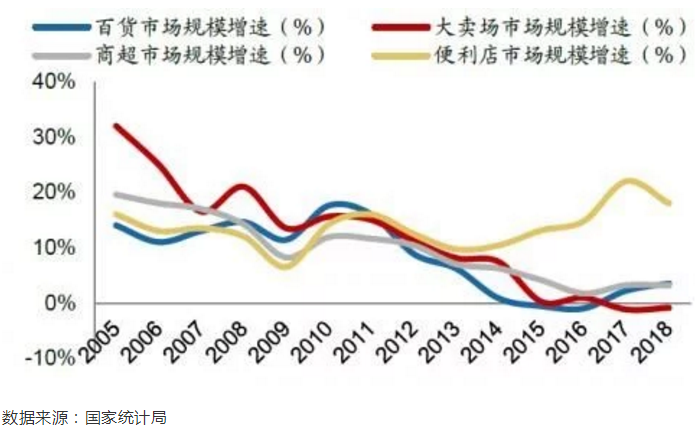

便利店:零售業態中一只獨秀

自2010年以來,我國便利店市場規模一直保持雙位數以上的增速,且2011年以來增速均遠高於百貨、商超、大賣場這三種線下零售業態,是我國最具成長紅利的消費業態。

逆勢上揚的便利店市場吸引了各大企業以及個體的青睐,紅海市場亦充滿機遇,美宜佳、全家、紅旗連鎖等區域性品牌不斷崛起。在我國市場消費升級加速的背景下,資本正不斷加大對二三線城市投入。

在港股上市企業中,涉足便利店業務的企業不少,包括高鑫零售(06808-HK)、聯華超市(00980-HK)、中國石化(00386-HK)等,就連周黑鴨(01458-HK)也將便利店視為其經營發展的重點,去年開始就已在做針對便利店的研究,試圖差異化於周黑鴨現有門店。

在2017年,高鑫零售開始試水無人便利店,推出佔地僅18平方米的「歐尚1分鍾」無人售貨櫃,2018年底已開張330間「歐尚1分鍾」店,速度較快。在2019年業績報中,高鑫零售並未披露便利店業務的經營數據,因該業務只是高鑫零售佔比十分微小的分部,是高鑫零售拓寬業務和營收的一項策略。

而聯華超市在便利店佈局上顯然較高鑫零售更為激進。聯華超市已5年連續虧損,但仍欲開千家便利店,但便利店業務近年來一直在拖累聯華超市整體業績。因生鮮果蔬的供應鏈上還比較薄弱,以及擴展速度過快等因素,聯華超市的便利店業務於2017-2019年分别虧損1.56億元、1.77億元及2.82億元,在2019年,聯華超市的便利店業務營收比重僅為6.7%。

從聯華超市在便利店業務陷入泥潭的案例上可看出,雖然便利店市場龐大,增量大,但在不斷創新和叠代,以及尊重人性的環境下,便利店看似簡單,要做成規模效應其實並不易,需要長時間的堅守。

便利店行業的下半場該怎麽走?

時代正快速變化,便利店行業在科技進步和消費升級的態勢下步入了下半場。

而當前,我國便利店行業高度分散,主要以傳統的雜貨型便利店為主,其中夫妻店是最為常見的一種形態。

我國的便利店行業普遍面臨租金、人工成本等不斷上漲的壓力,盈利成為入局者最大的挑戰。尤其是在經濟發達的一二線城市,我國的便利店行業正走向洗牌初期,經營策略稍有彎路,就很有可能陷入虧損的境地。

那麽,正步入下半場的便利店市場會朝著什麽方式走?

與很多行業一樣,便利店行業也需遵循「精耕細作」的經營策略,拼商品和服務。產品精致化、管理精細化,是單店銷售收入實現增長的關鍵。此外,還需發現市場的細微變化,當作品來思考門店和商品。只有這樣,才能應對商品策劃的不足和單店盈利能力差的問題。

而在店面更新升級應對市場趨勢下,「餐飲/生鮮」並建立供應鏈,成為便利店逆轉的關鍵。在這方面,永輝生活是一個典型的案例。永輝生活將自身定位為「生鮮+便利店」,經過店倉合一、線上線下融合的模式,永輝生活商品的成本價遠低於其他社區生鮮便利店,單店盈利能力較強。

所以,便利店行業未來發展的關鍵是:店型摸索尋找細分化,以找到局部的藍海;建立供應鏈能力控制成本;以數據提升效率。通過以上商品力、運營能力和供應鏈能力三個方面的提升,可在高度同質化的節點上提升規模效應,增強單店盈利能力。

綜上,便利店屬於充分市場競爭行業,這個行業中的企業一旦通過轉型升級找到自身的競爭優勢,形成護城河,就可做大蛋糕。