教育行業進入了一個黃金期,從去年以來民辦教育企業密集上市就已表明教育行業的增長階段正加速到來。

而在港股多達30餘間民辦教育企業中,高等教育企業數量達到了11間,佔了總數約1/3,可見高等教育是教育行業中景氣度較高的細分領域。正如新高教(02001-HK)董事總經理柯霆鈞曾經表示,國家鼓勵社會力量興辦高等教育,民間資金填補政府財政的缺口,加上國家對高教教育普及化/毛入學率提高的政治目標,未來將是民辦高等教育的春天。

既然目前來說高等教育是一個好賽道。這些已向公眾披露業績成績單的上市企業,他們所取得的業績在各行各業中算是「良好學生」,那是否所有的民辦教育上市企業都值得投資?其實未必,除了需要時刻關注政策風險,我們更應該謹慎看待大口大口吞食後是否能消化的問題。

那麽,新高教是不是一位前途無量的「優等生」?

吃得多,無消化不良症狀

有20年歷史的新高教,將自身定位為提供各個領域的應用型高等教育民辦企業。

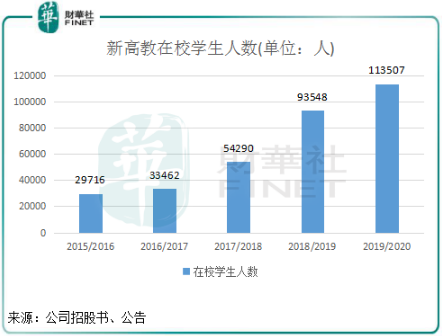

上市之初,新高教旗下只經營兩所學校,分别是雲南學校及貴州學校,不同於部分佈局於沿海經濟發達省份的民辦高教企業。在2016年,新高教僅憑2所學校33462人的人數,在全國15大民辦高教企業中排名第12(以在校生總人數計)。

在2017年4月上市融資超7億港元後,新高教的野心展露無疑。兩年多來,新高教拿下洛陽科技職業學院、廣西英華國際職業學院、湖北民族大學科技學院、蘭州理工大學技術工程學院。隨後,新高教進軍東北,於2018年收購哈爾濱華德學院。

短短2年多時間,新高教就將5所學校收入囊中,使新高教一躍成為民辦高教企業中學校數量最多的企業之一。隨著新併購的學校併表,新高教在校學生人數飙升,2015/2016學年-2019/2020學年,新高教在校學生人數由2.97萬人增至11.35萬人,復合年增長率高達39.8%。

11.35萬人的總學生人數,使新高教成為學生規模僅次於港股民辦教育行業龍頭中教控股(00839-HK)。而新高教的業務佈局也因此十分廣泛,涵蓋了西南、西北、中部及東北多達7個省份,在地域覆蓋上其範圍是業内最廣的。

那麽,大口大口的「吃下」如此多的肉,新高教能吃得消嗎?

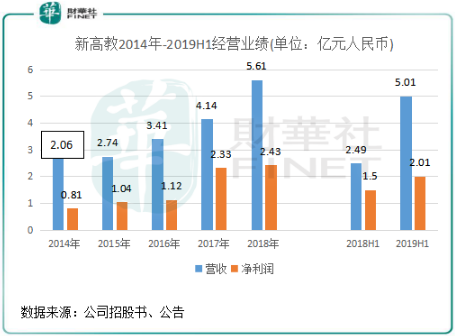

業績是檢驗一家企業整合能力的重要指標。2014年-2018年,新高教的營收由2.06億元(人民幣,下同)增至5.61億元,復合年增長率為28.46%;淨利潤由0.81億元增至2.43億元,復合年增長率為31.48%。

近4年,新高教淨利潤復合增長率高於營收復合增長率,且接近同期總在校學生的復合增長率,表明新高教在大舉擴張的情況下,業績也幾乎與業務規模同步擴大,這一口口肥肉,新高教還是吃得消的,並沒有到吃撐走不動的境地。

業績之所以如此靓麗,與新高教的業務佈局策略有關。該公司各大學校所在地均處於經濟欠發達地區,雖然這些地區對尖子生的吸引並不佳,但這些地區的優勢在於擁有低於全國平均水平的毛入學率。以2018年為例,全國高等教育毛入學率在2018年為48.1%,而該公司佈局的雲南、貴州、湖北、甘肅、黑龍江、河南以及廣西毛入學率分别約為42%、36%、43%、28%、38%、46%及38%,低毛入學率意味著需求空間大,規模上的成長速度也就越快。

此外,在學費方面,新高教旗下的學校平均學費也較低。2014年度,該公司旗下兩所學校平均學費為8693.8元,根據灼識咨詢的市場預測,2018年民辦高等院校的平均學費為13836元,而2018/19學年新高教集團大學平均學費為人民幣9947元,說明新高教的學費增長潛力較大。

為何股價許久未見起色?

去年6月,新高教股價一度達到8港元以上,但隨後股價步入下坡期,至今仍處於下跌趨勢中,跌幅超過60%。根據Wind數據,新高教近一年的股價下跌17.04%,而同期港股教育行業股價增幅為27.24%。

股價走勢與新高教的業績走勢根本不在一個頻道上,兩者相差甚遠,且遠不及行業股價表現。為何近年來業績節節攀升的新高教,在股價行情上卻頹勢不減?

財華社總結有兩個原因,造成新高教的股價難以令人滿意。

其一,遭沽空。今年2月21日,沽空機構空城研究(Empty city research)狙擊了新高教,其在報告中直言:新高教「是一顆包裝精美的臭雞蛋」。空城研究認為,新高教存在業績嚴重注水、通過關聯交易輸送利潤以及教學質量不達標,以次充好等疑點。

空城研究指出,新高教為追求利潤最大化,削減師資,生師比高達26:1,違反中國教育部要求的生師比低於18:1,也遠差於全國平均水平17:1,反映了其教學質量嚴重不達標。

次日,新高教迅速發佈公告澄清,在師生比例方面,其所有學校每年向地方部門提交該比例,從未遭受行政處罰。以2018年為例,雲南學校、貴州學校的生師比都低於20。

但3月1日,紙還是包不住火,新高教當日承認旗下雲南學校(雲南工商學院)、貴州學校(貴州工商職業學院)生師比連續五年不達標,其中,2015-17年的生師比連續三年高於22%,做空機構空城研究對於新高教的四大指控,至少生師比一項落下實錘。

但是在此次沽空事件上,暫且不提公司是否是一顆「臭雞蛋」,自欺欺人的態度,就足以表明新高教在投資者面前失去了最基本的誠信,這讓投資者如何去相信「優等生」以後不會掩人耳目?所以股價下挫是必然的。

其二:股東減持套現。新高教此前一直以中國平安(02318-HK,601318-CN)、摩根大通等大企業作為股東為傲,但無奈遭到中國平安的減持。

2018年5月,中國平安間接持有的Advance Vision首次減持新高教8,000萬股,以6.27-7港元的價格小幅折價配售。若以7港元的配售價格計算,Advance Vision的減持在當時最多可以套現高達5.6億港元。隨後在Advance Vision低位的大量抛售下,Advance Vision最終退出了手中新高教的所有股份,對新高教的股價帶來下跌衝擊。

總結:經過快速擴張,新高教的業績增速似乎對其承受能力帶來衝擊。新高教管理層也有注意到高速擴張帶來的各種挑戰及風險,在2019年中期業績會上稱近期不會以外擴當做集團首要任務,而是集中精力苦練内功,進入到内生增長的模式。

但新高教還需時間去修補沽空風波對自身帶來的信譽問題,必須確保自己依法依規誠信經營,因為身正不怕影子歪。