Investing.com - ASML (NASDAQ:ASML)美股周五(20日)開市前跌2%,此前摩根士丹利分析師將ASML的評級從「增持」降至「中性」,並將目標價從925歐元下調至800歐元,理由是「周期末期動態」可能影響該公司2025年和2026年的盈利增長前景。此次降級反映了市場對多重不利因素的擔憂,其中包括半導體支出可能放緩。

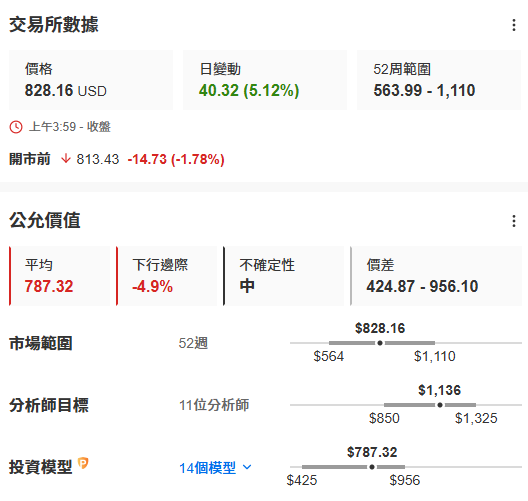

估值模型認為,ASML股價已經達到公允水平。數據來自InvestingPro,按此進一步瞭解InvestingPro。

據預測,2024年第二季度,ASML約46%的系統銷售額將來自DRAM,而根據摩根士丹利的分析,這一領域可能會疲軟。DRAM支出預期的下降是對半導體周期下行擔憂的一部分。

另一方面,摩根士丹利也承認了ASML的強項,包括用於AI晶片的高頻寬記憶體(HBM)以及在新技術節點上的支出,特別是在台積電(TSM)方面。

然而,該公司還指出了風險,如英特爾(NASDAQ:INTC) 代工部門放緩,以及對2026年前後中國半導體產能支出的擔憂。

ASML的估值一直是投資者關注的焦點,2024年7月,該股市盈率達到30-35倍的峰值,而最近ASML股票的評級下調「表明周期末期股價走勢」。

他們堅持認為,ASML是一家具有高品質盈利能力的周期性成長公司,但在訂單周期達到峰值之前,應謹慎對待過於樂觀的預期。

展望未來,摩根士丹利認為,到2024年11月,ASML的估值有可能得到改善,這與該公司的資本市場日相吻合。然而,考慮到2026年預期的風險,任何重新評級都可能僅限於周期中期的倍數。

***

大減息一到,小盤股或將爆發!想快人一步揀好貨?即刻睇「中盤股之星」AI選股秘技,助你鎖定中小盤潛力股!

編譯:劉川