8月28日,港股物管板塊走勢疲弱,而市值一哥華潤萬象生活(01209.HK)表現可圈可點,盤初一度衝高約10%。

靓麗的中期業績為華潤萬象生活股價高開的推動力,業績報顯示,華潤萬象生活今年上半年實現收入79.57億元(單位人民幣,下同),較去年同期增長17.1%,主要得益於管理規模持續增加;公司股東應佔利潤19.08億元,同比增長36%;毛利率為34%,同比提升0.8個百分點。

此外,華潤萬象生活豪氣派息,公司擬派中期股息每股人民幣0.279元(折合港幣0.305元)及特别股息每股人民幣0.575元(折合港幣0.629元),大幅提振股東回報。

各項業務齊增長

華潤萬象生活是大型央企華潤集團旗下的物管平台,相比很多民營物管企業擁有資源優勢以及融資成本等優勢。

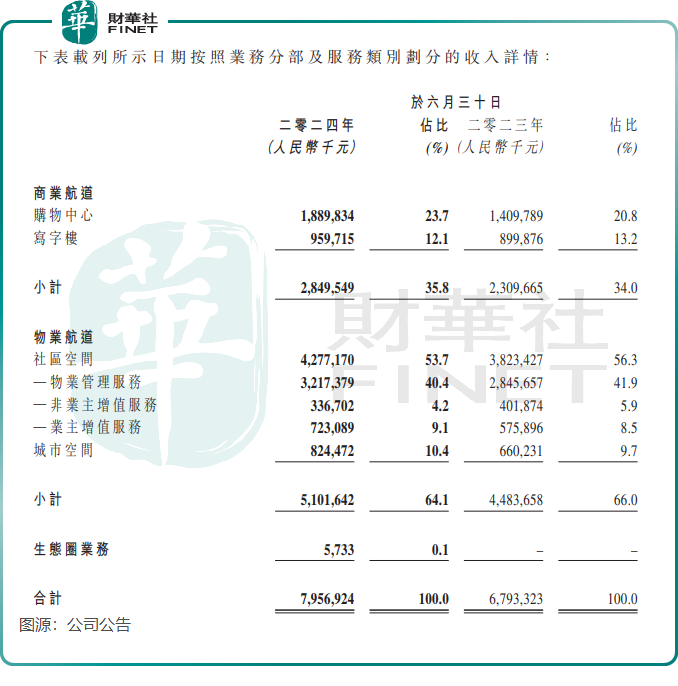

公司有三大業務:商業航道業務、物業航道業務以及生態圈業務,其中生態圈業務處於起步階段。

憑借華潤系帶來的「内生增長」,以及公司對外拓展能力,華潤萬象生活兩大業務增長勢頭強勁。今年上半年,商業航道和物業航道業務分别實現收入28.5億元及51.02億元,分别同比增長23.4%及13.8%;生態圈業務收入為570餘萬元。

華潤萬象生活在商業航道和物業航道的新項目拓展保持穩定增長,在商業航道方面,公司向其提供商業運營服務的已開業購物中心及寫字樓的數量分别為105個及25個,分别同比增加20個及減少1個。

源於上半年新開業7座購物中心,以及「搶資源、搶客戶」等策略的助力,華潤萬象生活商管板塊的運營成績得到大幅提振。今年上半年,萬象星會員總量達5,220萬人,較2023年底增長12.9%;旗下在營購物中心實現零售額1,007.1億元,同比增長19.7%;業主端租金收入125.7億元,同比增長19.7%。

物業航道板塊在今年上半年來自於母公司華潤置地(01109.HK)、華潤集團與第三方開發商的物業項目均實現增長,在管社區空間項目數1,335個,較去年同期新增177個,在管總建築面積為2.6億平方米,較去年同期增長3140萬平方米。

不過美中不足的是,近些年來,在商業航道板塊毛利率穩步提升的同時,物業航道的毛利率則反向而行。今年上半年,物業航道業務毛利率為18.9%,同比下降1.2個百分點,公司表示毛利率下降有兩個原因,一是因堅持長期主義而主動投入成本,二是非業主增值服務收入佔比受開發商行業影響而下降。

國内地產行業在開工和交付方面受市場需求下行影響而陷入低迷,從而拖累了華潤萬象生活非業主增值服務業務的增長。期内,非業主增值服務收入為3.37億元,同比下降16.2%。

越來越多的賬「收不回來」

展望下半年,華潤萬象生活在半年報中表示,中國經濟依然面臨國際環境不確定性上升以及國内結構轉型升級深化的復雜局面,行業面臨市場競爭加劇、居民消費能力和意願有待進一步提升的諸多挑戰。

在上半年,面對經濟環境壓力及居民收入遭受挑戰等衝擊,物管企業普遍面臨物業費難收的問題,華潤萬象生活也逃脫不掉「賬越來越難收回來」的境地。

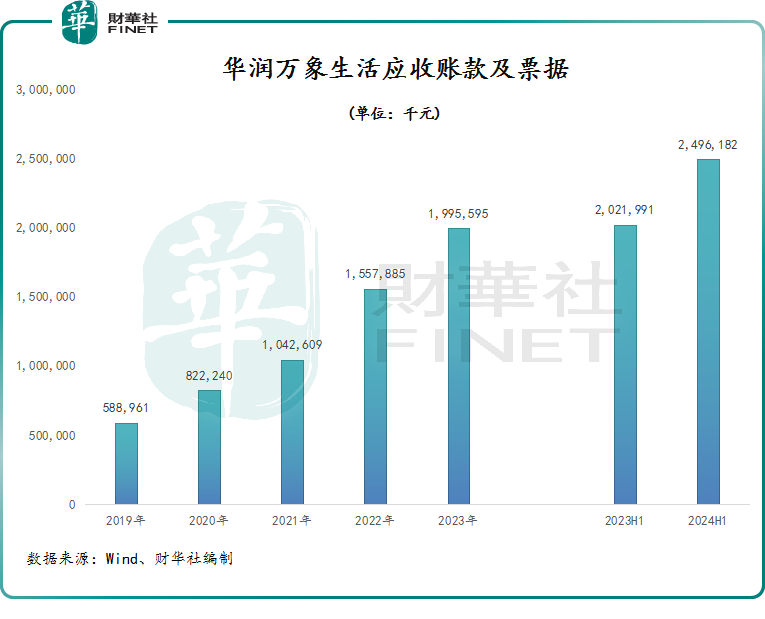

根據此前的年報,華潤萬象生活的貿易應收款項及應收票據,主要因按包幹制管理的物業管理服務及增值服務而產生。而包幹制物業管理服務收入按照相關物業服務合同的條款收取,即主要是來自於向業主收取的物業費。

上圖所示,2022年以來,華潤萬象生活的應收賬款及票據呈現出快速增長態勢。於今年上半年,公司應收賬款及票據達24.96億元,創出歷史新高,較上年同期增加了近5億元,而公司今年上半年淨利潤也只增長了約5億元。為此,公司作出了1.11億元的減值撥備,該金額亦創出歷史新高。

當下,物管行業存量市場競爭加劇,在保證規模擴張的同時,華潤萬象生活在應收賬款收繳、現金流管理以及期間費用管控方面,或應注意進行持續優化。