中東局勢升溫、財報季高峰來臨——市場動向解析

我上周在參加Thoughtful Money時提到,到了2025年,我們的立場變得更加「戰術性看空」。儘管過去兩年我們主要看多股票,然而現在有幾個風險需予考慮。

同時,我必須強調,「戰術性看空」並不意味著我們預期會出現熊市或嚴重的市場崩盤。對於投資組合管理,「戰術性看多」與「戰術性看空」的區別在於投資組合中股票的曝險水準。

過去兩年,我們「戰術性看多」,並在受益於市場勢頭和投資者情緒,股票持倉權重較大。然而,轉向「戰術性看空」立場則意味著要重新平衡投資組合,增加對基本面良好、價值導向、支付股息的公司的敞口,以降低整體投資組合的波動性。這也可能意味著減少股票敞口並提高現金水準。

市場會「崩盤」嗎?有可能。不過熊市很少一蹴而就。在大多數熊市中,市場在「熊」結束冬眠之前早已顯示出諸多預警信號。這給了投資者充足的時間退出市場、降低風險並籌集現金,以最大限度地減少最終的資本回撤。

甚至一個簡單的技術信號,比如市場跌破48周簡單移動平均線,也能讓投資者在其餘調整發生之前很好地規避風險。你能在最高點賣出嗎?不能。你能在最低點買回嗎?也不能。但你能參與大部分上升並避開大部分下跌嗎?可以。

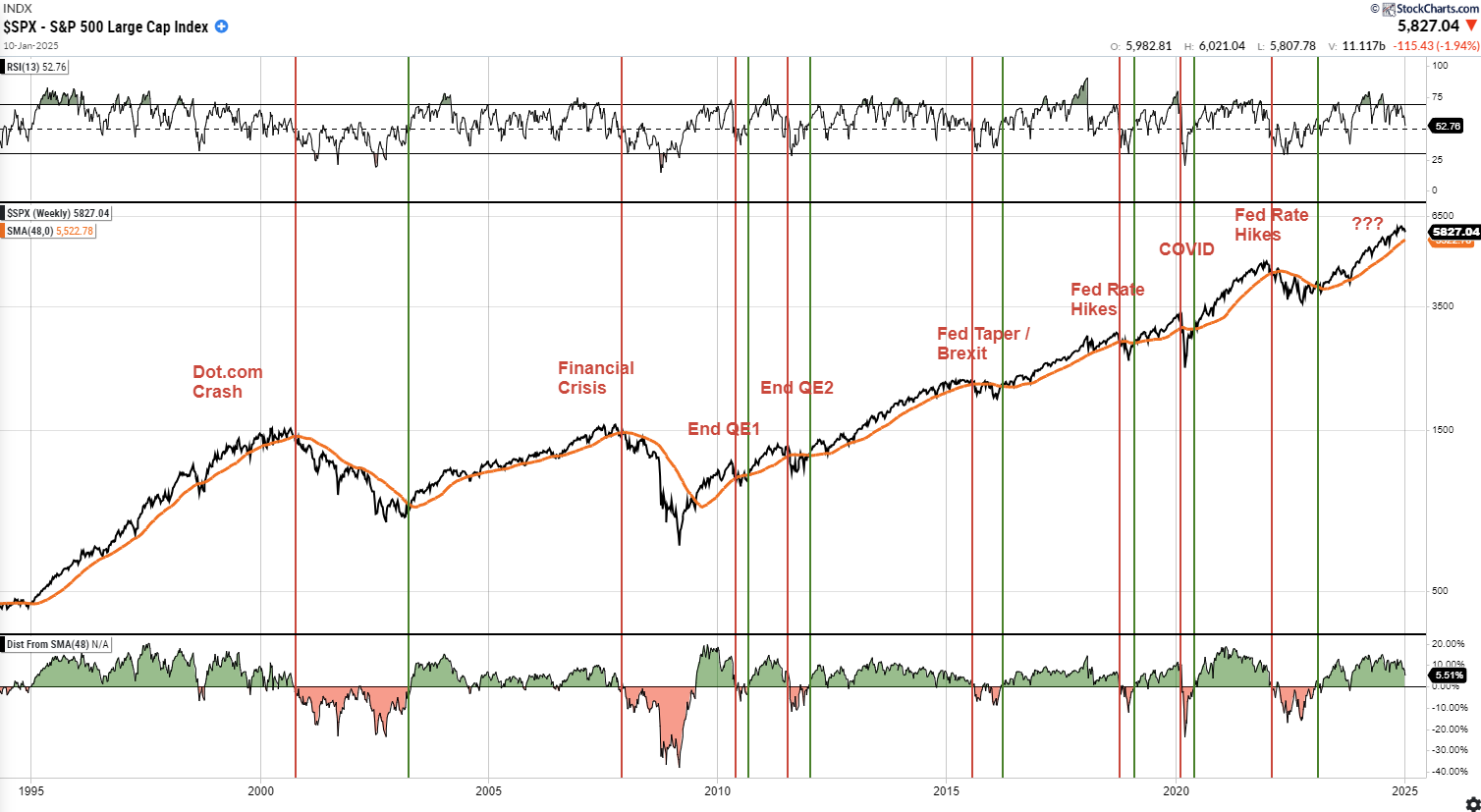

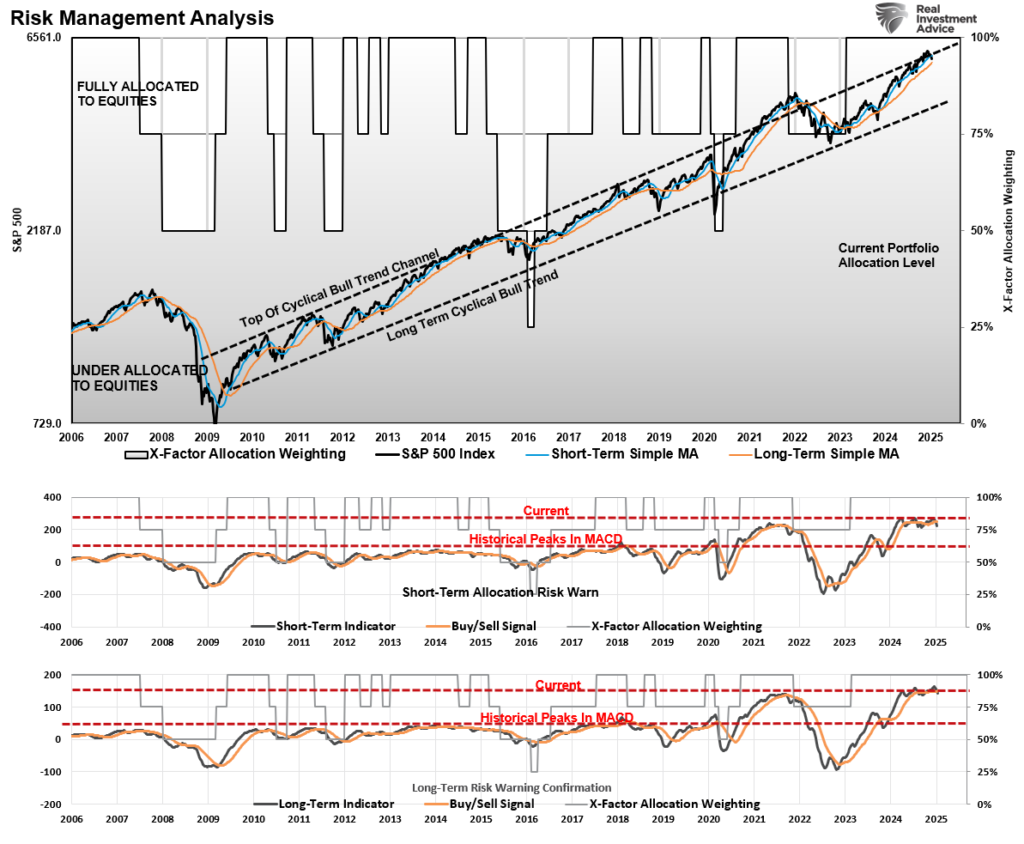

標普500指數周線圖

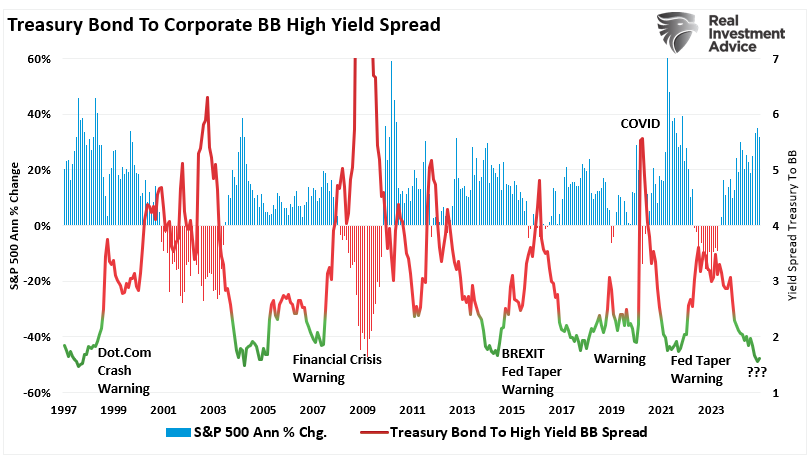

此前我曾提及,美債與垃圾債券收益率之間的利差往往是信貸市場定價風險升高的最早信號之一。與股市不同,股市常因短期樂觀情緒或投機交易而保持活躍,信貸市場對經濟狀況的根本性變化更為敏感。

美國國債與BB級債券的收益率利差

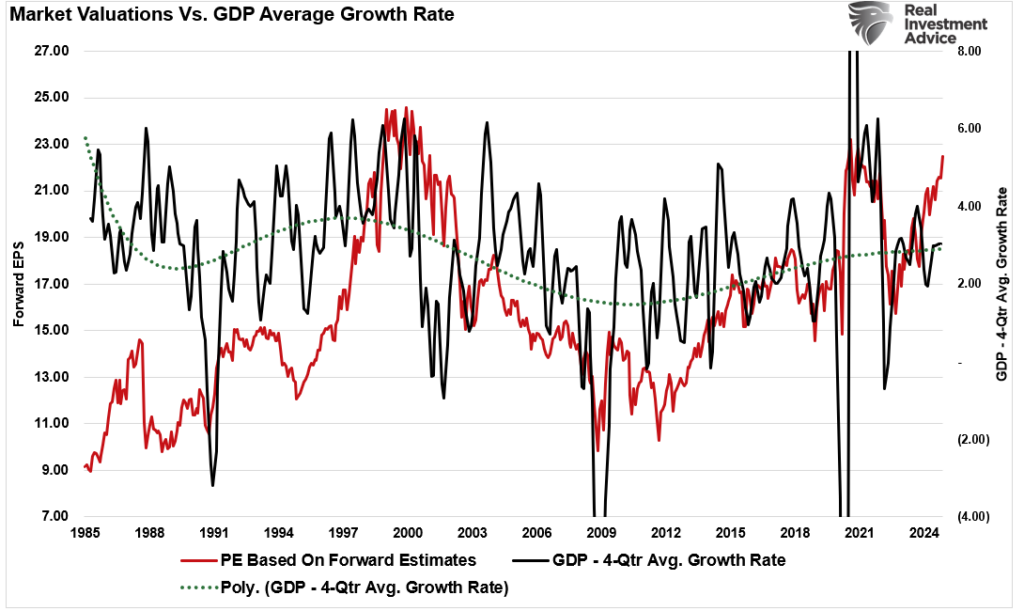

目前,華爾街分析師對2025年非常樂觀。值得注意的是,2025年的盈利預測也與歷史長期增長趨勢偏差顯著。這本身並不是需要更加謹慎的理由。然而,當前的估值表明,股票定價已趨於完美,資產價格遠高於經濟增長率倘下滑所能支撐的水準。

估值 vs GDP

這幾乎沒有留下犯錯的餘地。換句話說,投資者基本上是在押注企業在宏觀經濟不確定性加大的這一年里能夠實現完美業績。

從短線角度來看,估值對投資者來說是糟糕的擇時工具。然而,倘估值與其他因數相衝突,就會成為顯著的短期風險。

利率就是這些因素之一。

利率:一個被忽視的風險

過去兩個月,由於擔心新政府加征「關稅」,利率預期急劇上升。此外,令人憂慮的是,強於預期的經濟數據可能會阻礙聯儲局進一步降息。值得注意的是,利率預期上升主要是短期情緒的結果,因為經濟數據仍處於長期回歸過程中。

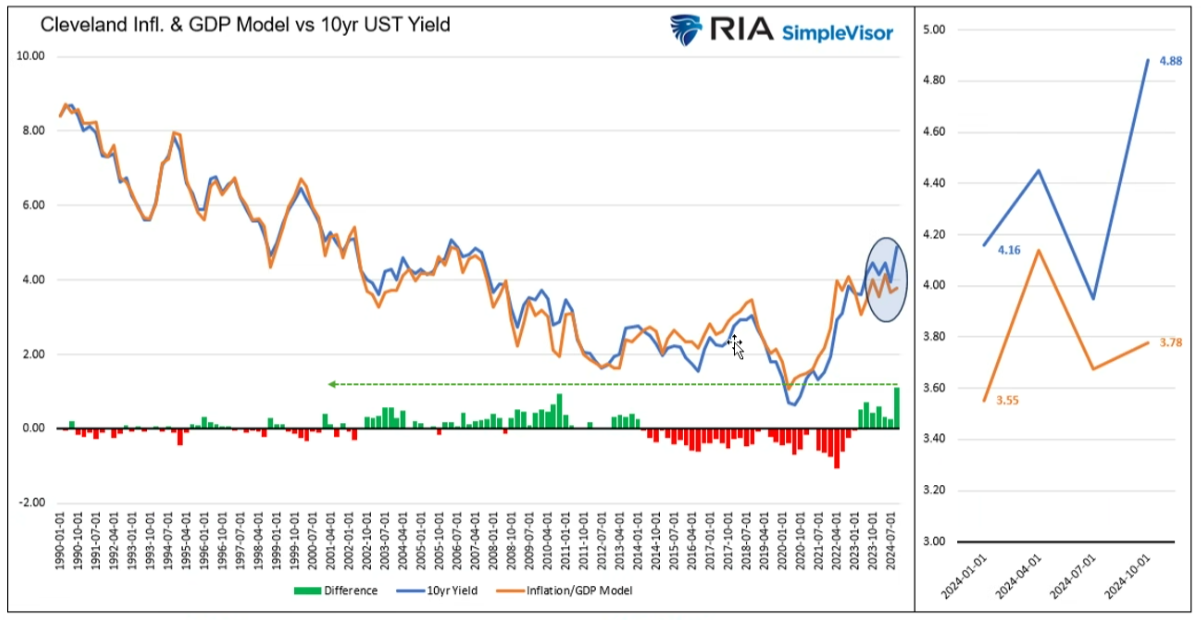

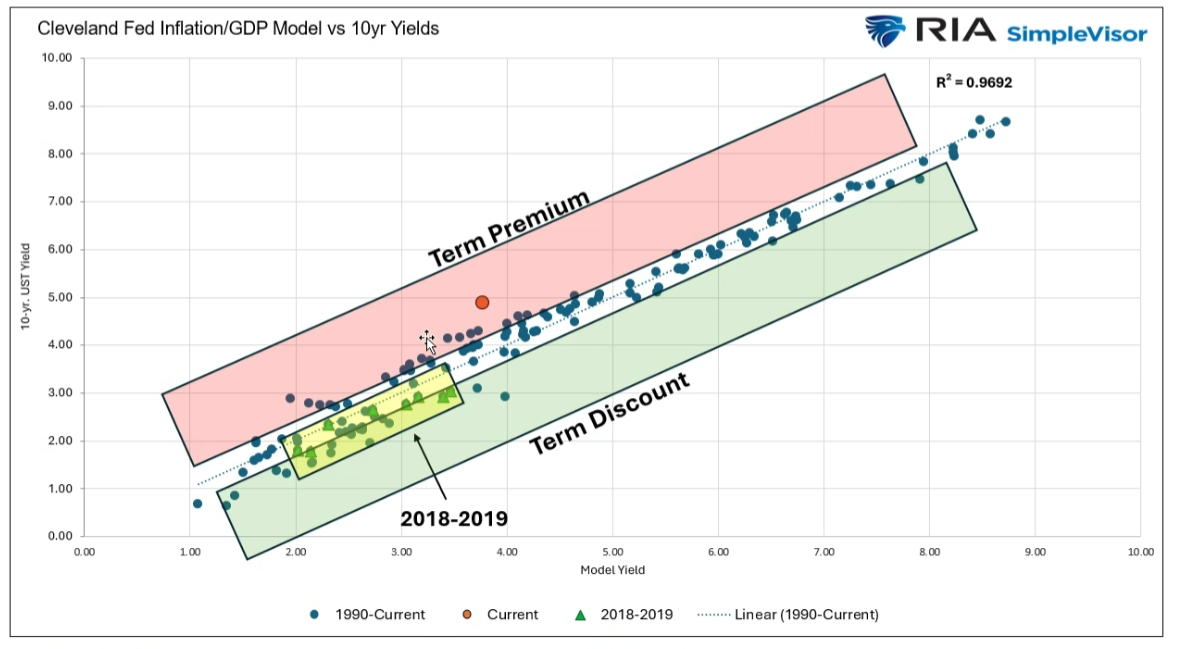

Michael Lebowitz最近討論了情緒對利率的影響。下面的模型結合了克利夫蘭聯儲通脹預期指數和GDP(經濟活動是產生通貨膨脹的根源:供需關係)來構建一個預測模型。該模型歷史上決定了利率應該處於的水準。雖然利率正接近5%,但經濟和情緒模型表明利率應更接近3%。

通脹模型vs收益率偏差

下一張圖表展示了模型與實際情況的關聯,並展現了「期限」溢價和折價。橙色點表示當前收益率相對於模型的位置,即有紀錄以來的35年最高位。Michael Lebowitz還標記出了2018-2019年期間,即特朗普加征關稅期間的情況。雖然債券市場因關稅引發的通脹恐懼而拋售,但此前的結果卻是收益率下降,而非上升。

通脹模型與收益率

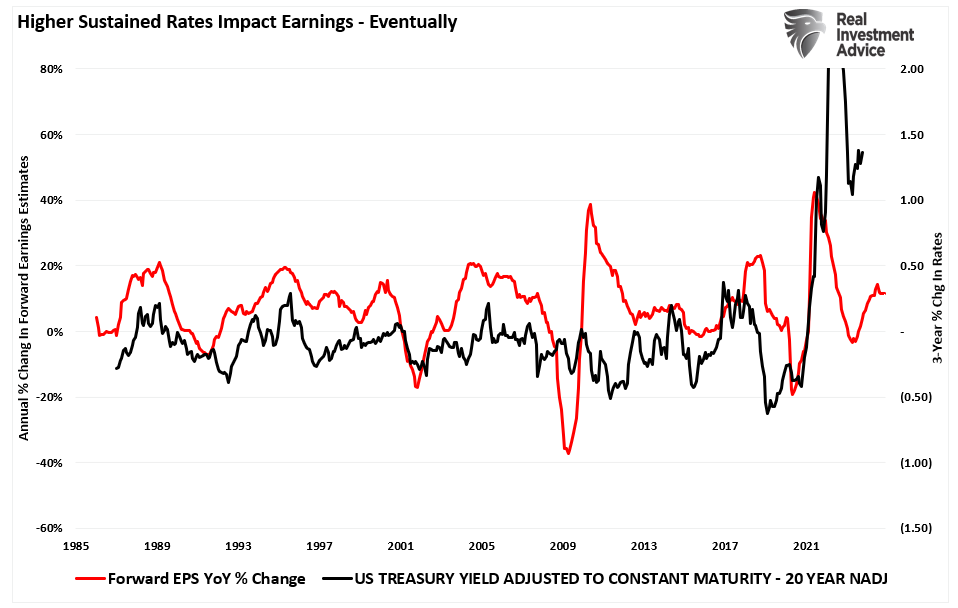

然而,就短期而言,較高的收益率給市場和整體經濟帶來了一個被忽視的市場風險——利率,經濟增長和通脹的函數。通脹是經濟增長的副產品,而較高的利率會抑制經濟增長。

此外,利率上升會增加企業借貸成本,從而對企業盈利產生負面影響。因此,雖然利率上升不會立即損害盈利增長,但隨著經濟增長放緩,最終會產生影響。

利率vs盈利

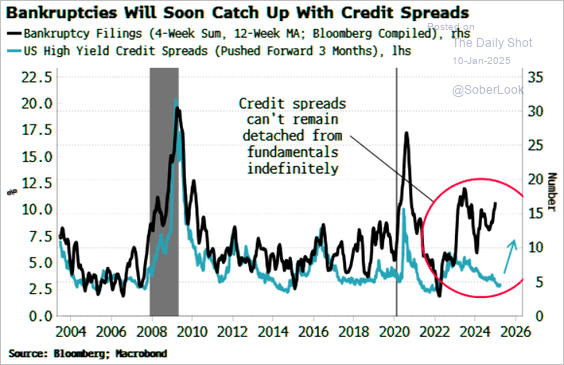

借貸成本高,那麼更多的盈利也會用於償還債務,在債務水準不斷上升的經濟和金融市場中,對企業的負面影響顯而易見。過去兩年,隨著借貸成本上升,企業破產數量急劇增加。

雖然信用利差尚未反映這一現實,但借款人最終會變得更加「厭惡風險」。這就是為什麼如上所示的信用利差是市場風險的重要先行指標。

破產vs信用利差

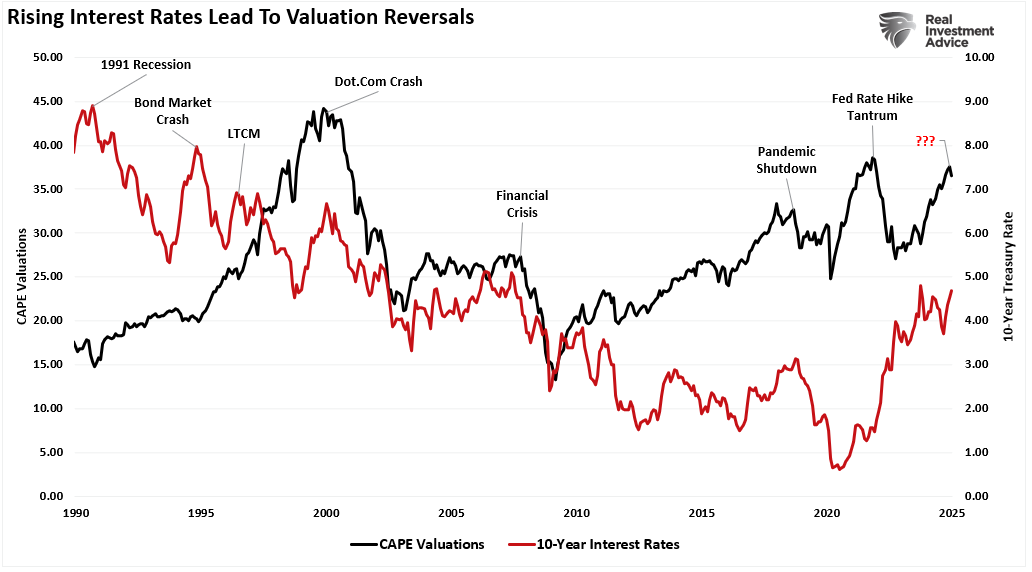

最後,估值是盈利增長和投資者情緒的函數。因此,如果盈利增長因成本上升和經濟需求放緩而受損,利率上升將構成重大威脅。歷史上,利率上升曾引發更顯著的均值回歸事件。

這是因為投資者必須根據盈利增速下降的預期重新為資產定價。鑒於估值已達到自2021年刺激措施引發的狂熱以來的最高水準,回歸的風險已經增加,尤其是倘華爾街的樂觀預測未能實現。

利率和估值

好消息是,在經濟和盈利收縮期間,收益率會大幅下降,因為市場會根據新的現實重新定價,並最終為下一個牛市周期提供了基礎。

技術面提示應採取更戰術性看跌的策略

2025年存在若干重大宏觀經濟擔憂的同時,技術面也預計在新的一年里迎採取更「戰術性看跌」的策略。

多年來,下面的標普500指數周線圖一直為我們的投資組合風險管理提供了堅實基礎,此圖以對數刻度顯示了自2009年開始的當前看漲價格趨勢通道。每當市場在該通道的頂部或底部交易時,都是開始調整投資組合模型中配置水準的重大信號。

底部兩條橫幅分別是短期和長期的周線移動平均收斂發散指標(MACD)。值得注意的是,2020年後,由於刺激措施的洪流和市場投機的激增,這些指標與長期常態的偏差顯著。而且兩個指標都已觸頂,並開始發出市場預警信號。雖然這些指標可能會在一段時間內保持高位,但一旦趨勢如2022年持續走低,市場將進入更具修正性的過程。

風險管理分析

儘管市場仍高於長期平均水準交易,不過現在還不是敲響警鐘、大幅降低投資組合風險的時候。然而,考慮到利率上升、估值過高以及盈利增長放緩的風險,在2025年加大力度關注風險是明智之舉。因此,我重申此前的觀點:

「作為投資者,我們的任務是在當前航行的水域中航行,而不是在我們認為將來會航行的水域中。更高的回報來自於‘風險’管理,而不是通過追逐市場來試圖創造回報。前財政部長羅伯特·魯賓(Robert Rubin)在闡述這一哲學時表示:

「回顧過去多年,我在決策時一直遵循四個原則。第一,唯一確定的是沒有確定性。第二,因此,每個決策都是權衡概率的問題。第三,儘管存在不確定性,我們必須做出決定並採取行動。最後,我們需要根據結果以及我們如何做出決策來判斷決策的好壞。

大多數人否認存在不確定性。他們認為自己很幸運,不可預測的事情可以可靠地預測,算命的、神棍和股票經紀人因此忙的不亦樂乎,然而這些都不是應對不確定性的好方式。由於沒有絕對確定的事情,所有決策都是判斷不同結果的可能性以及每種結果的成本和收益的問題。然後,在此基礎上,你選一個較好的決策。」」

坦誠評估

鑒於上述種種原因,我們愈發傾向於「戰術性看跌」2025年。坦誠地評估不確定性有助於做出更明智的決策,且能降低風險。相反,否認不確定性則會增加風險。承認不確定性的另一個好處是,它能讓你保持坦誠。

「對不確定性保持敬畏,並專注於概率,會讓你永不滿足於自己的結論。它會驅使你不斷前進,去尋求更多資訊,質疑傳統思維,並持續完善你的判斷。明白確定性與可能性之間的差異,這一點至關重要。」——羅伯特·魯賓

我們必須認識到市場基本面的變化,並有所應對。倘市場狀況惡化,我們必須意識到投資組合配置模型中存在的固有風險。我們無法決定最終的結果,我們所能做的最多就是改變特定結果出現的概率。這就是為什麼我們通過投資概率而非單純的可能性來管理風險。這對於資本保值和成功實現長線投資成功至關重要。

--------

新年省錢好禮,省時省力迎戰2025美股投資,按此解鎖高級股票研究工具InvestingPro,5折特惠!

編譯:劉川