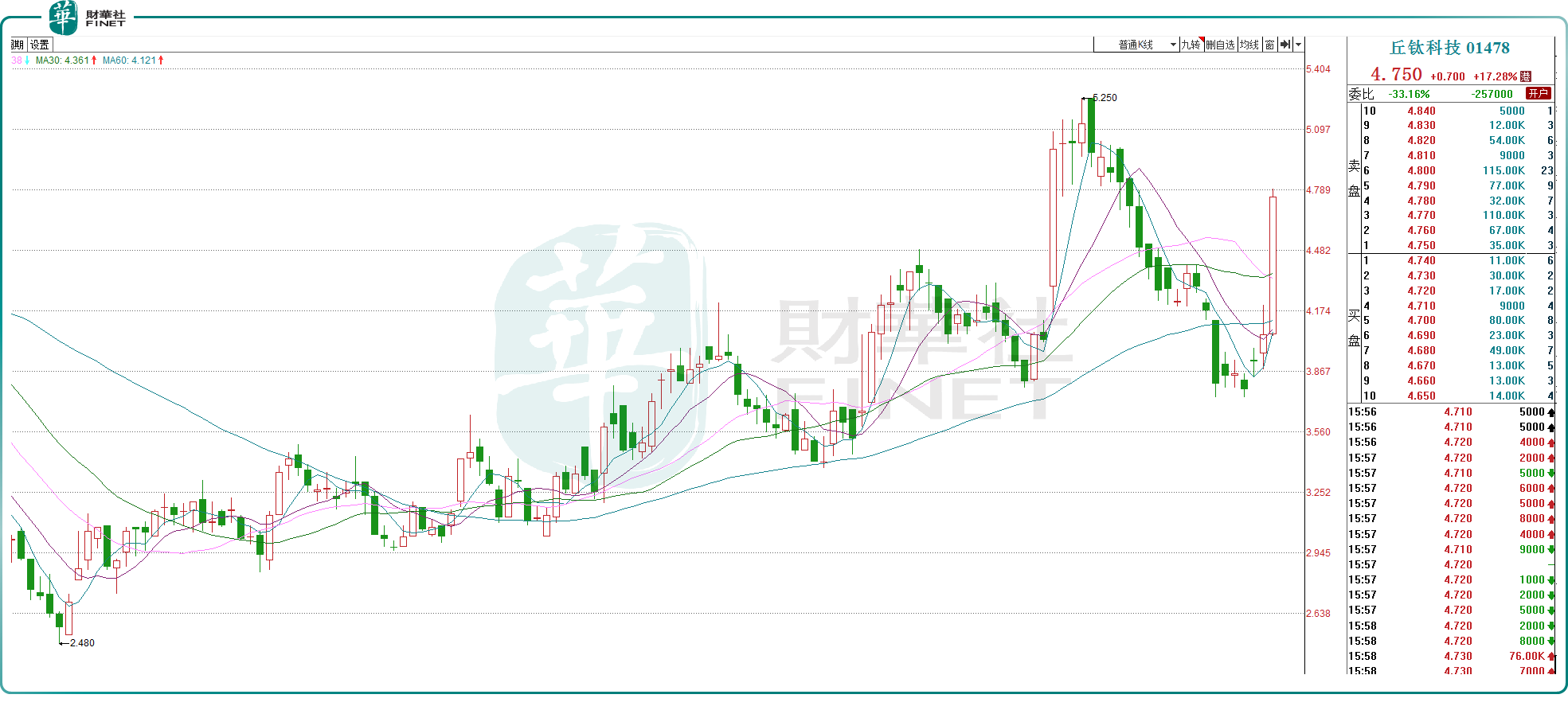

8月13日,丘鈦科技(01478.HK)股價飙漲17.28%,收報4.75港元/股,市值達56.27億港元。

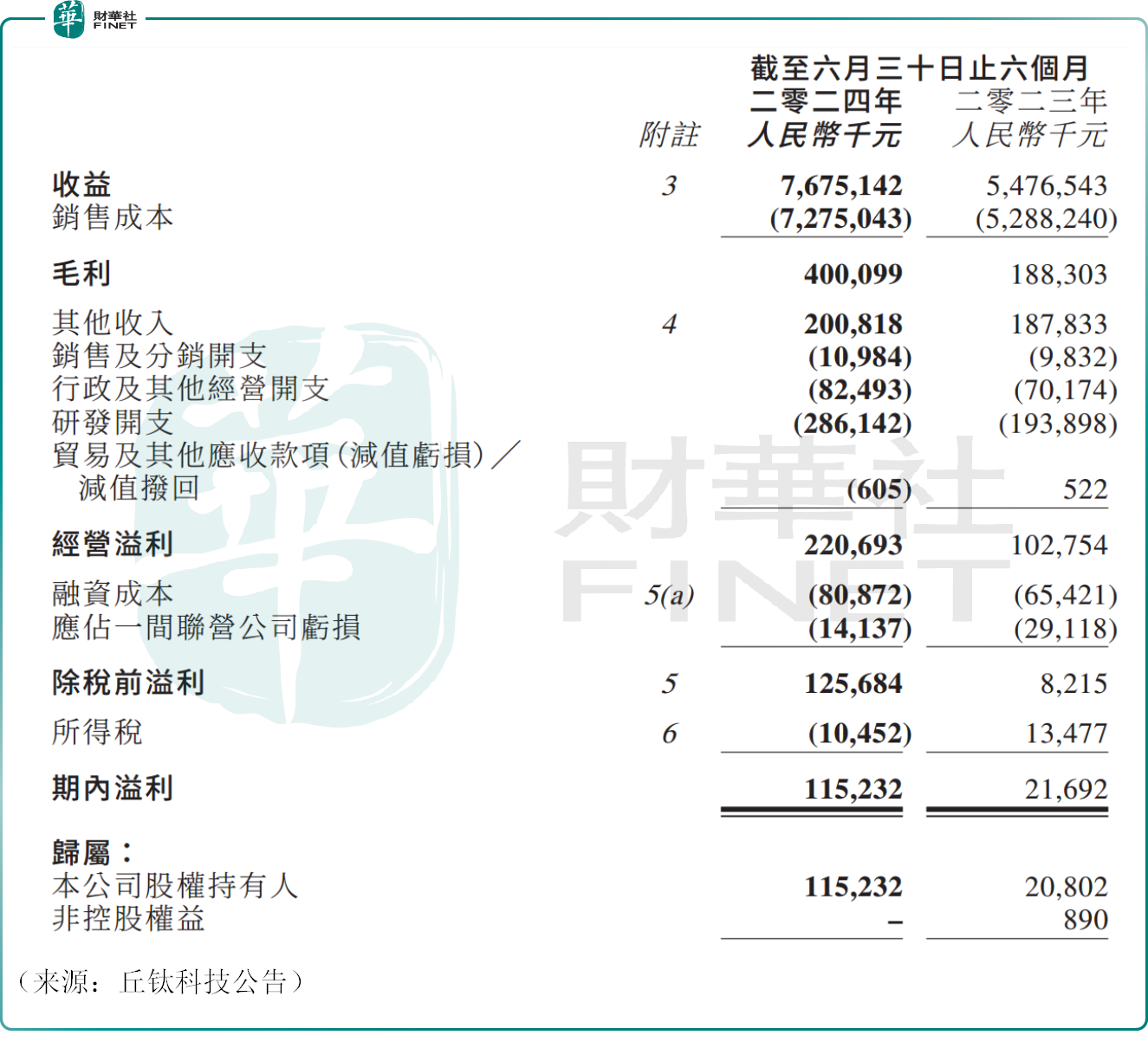

昨日,丘鈦科技發佈上半年「成績單」,公司實現營收76.75億元(人民幣,下同),同比增加40.15%,實現歸母淨利潤1.15億元,同比大幅增加453.95%,業績表現喜人。

根據中國信息通信研究院數據顯示,2024年上半年中國市場手機出貨量1.47億部,同比增長13.2%,手機出貨量的攀升也明顯改善了攝像頭模組和指紋識别模組的需求,而這正是丘鈦科技的主營業務。

上半年丘鈦科技毛利約為4.00億元,毛利率約為5.2%,公司位於果鏈的中遊位置,本質上是代工業務,技術壁壘不深導致毛利率處於個位數水平。不過這一數字與去年同期相比仍提升了約1.8個百分點。

對此,丘鈦科技表示,公司產能利用率明顯改善,有利於折舊、人工等各項成本的分攤,此外公司繼續堅持以中高端手機攝像頭模組為主的經營策略,高端產品佔比提升亦有利於毛利率的改善。

值得關注的是,丘鈦科技自今年2月上旬以來,股價就持續反彈,累計漲幅超過80%,資本市場的前瞻性可見一斑。

機構仍看好其後市表現。中金公司發佈最新研報稱,維持丘鈦科技的「跑赢行業」評級。考慮到手機模組行業底部信號明確且行業競爭短期有所放緩,上調公司目標價至4.88港元。

而中銀國際則表示,將丘鈦科技的股票評級上調至「買入」,目標價為5.7港元。理由是看好公司在智能手機、物聯網、汽車和XR領域不斷增長的高質量海外客戶群,應該會在長期内為股東帶來正面回報。

丘鈦科技的表現也影響了其他個股,8月13日,瑞聲科技(02018.HK)亦漲3.83%,舜宇光學科技(02382.HK)漲2.54%,高偉電子(01415.HK)漲2.14%。

此前,舜宇光學科技公佈的經營數據顯示,7月公司手機鏡頭出貨量1.15億件,同比增加20.7%,公司還預計2024年上半年錄得歸母淨利潤10.48億元至10.92億元,同比大幅增長140%至150%。

低迷許久的消費電子行業迎來復蘇。接下來,消費電子進入傳統的三季度拉貨旺季,產業鏈景氣度有望持續。

有業内人士表示,蘋果iPhone16系列今年備貨目標上調至9000萬部左右。不少機構認為,AI行業的發展從雲端發展到邊緣端,對於邊緣端硬件的性能提出了更高的要求,蘋果公司在AI方面的創新,或將推動硬件的升級以及換機周期。

中信證券也指出,考慮到蘋果龐大的用戶基礎,預計iPhone將在2025年迎來強勁的換機動能。預計2024年至2026年,iPhone的出貨量將分别達到2.25億、2.4億和2.5億部以上,進入出貨量的上升通道。這無疑將拉動整個蘋果產業鏈業績回暖,板塊的估值水平亦有望高看一線。