8月12日美股盤前,貝殼(BEKE.US)披露了勝於預期的二季報,並宣告要加碼回購。

受此消息的刺激,貝殼的美股一度大幅高開,此後雖然出現回落,但收盤仍上漲5.49%;而其H股貝殼-W(02423.HK)也在8月13日高開上漲,漲幅一度達到9%。

二季度利潤勝於預期

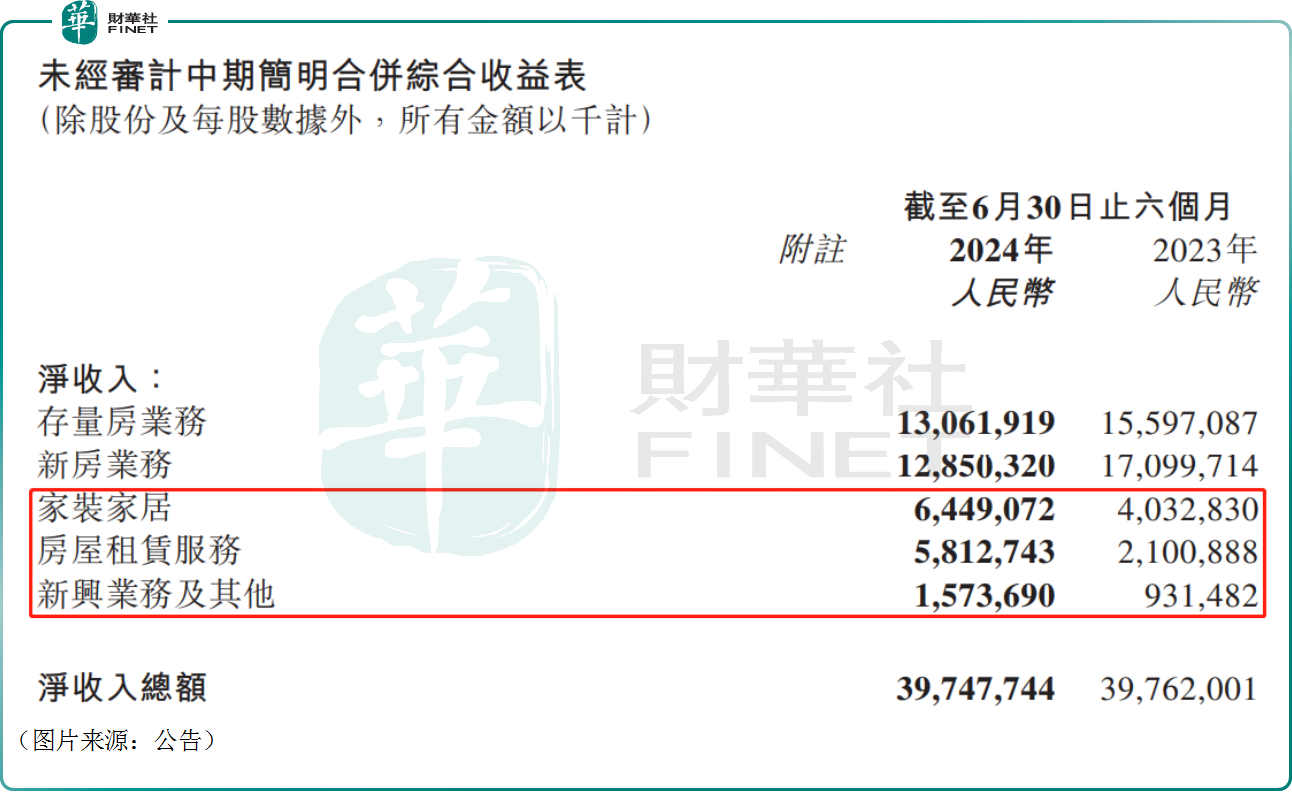

公告顯示,2024年上半年,貝殼實現營收397.5億元(人民幣,下同),基本與去年同期持平,主要系存量房及新房業務的淨收入減少,但被家裝家居及房屋租賃業務的擴張所抵銷。

另外,上半年貝殼的歸母淨利潤為23.2億元,同比下降43%;另外,期内貝殼經調整淨利潤為40.9億元,同比下滑31%。

其中,於2024年二季度,貝殼的GTV同比提升7.5%至8390億元,主要由於2024年第二季度頒佈的支持政策帶動存量房買賣交易市場復蘇,部分漲幅被供需兩側走弱導致的2024年第二季度新房交易市場低迷所抵銷。

據了解,二季度的移動月活躍用戶數量平均為4970萬名,高於去年同期的4800萬名。

而在收入端,二季度貝殼實現營收233.7億元,同比增長20%,增速大幅超過預期。

分業務來看,存量房業務的收入同比增長14%至73億元,主要系存量房交易的總交易額同比增加25%至今年二季度的5707億元。

其中,佣金收入同比增長17%至60億元;二季度的平台服務、加盟服務及其他增值服務的收入(大部分向本公司平台上的貝聯門店和經紀人收取)為14億元,去年同期為13億元,略有增長。

二季度,新房業務的收入同比下降9%至79億元,主要由於新房交易的總交易額同比下降20%至2353億元,但部分降幅被貨幣化能力的提高所抵銷。

二季度,家裝家居的收入同比增長54%至40億元,增速亮眼,主要由於a)房產交易業務與家裝家居業務之間在獲客及轉化的協同效應帶動了訂單增加,b)新零售(如定制家具、軟裝家具和電器等)的貢獻增大,及c)交付能力提升帶動交付周期縮短。

期内房屋租賃服務的收入同比增長167%至二季度的32億元,表現出色,主要由於省心租模式下的租賃房源數目增加。

另外,二季度的新興業務及其他的收入為9億元,去年同期為6億元。

公告還顯示,今年二季度,貝殼的毛利同比增長22%至65億元,期内毛利率同比增加0.5個百分點至27.9%,主要由於:a)供應鏈能力的提高及持續的精細化管理,使得家裝家居的貢獻利潤率提高;b)運營效率提高,使得房屋租賃服務的貢獻利潤率提高;c)門店成本佔淨收入的比例降低;及d)支付予貝聯經紀人和其他渠道的外部分佣佔新房業務淨收入的比例提高,致使新房業務的貢獻利潤率下降,抵銷了部分毛利增幅。

而在二季度,貝殼實現歸母淨利潤19億元,同比增長45%;經調整歸母淨利潤為27億元,同比增長13%。總的來看,貝殼二季度利潤端的表現超出了市場預期。

貝殼擬擴大回購規模

值得一提的是,貝殼股價的上漲除了業績亮眼的因素外,還和公司宣佈的回購計劃有關。

據悉,2024年,貝殼已斥資4.8億美元用於現有股份回購計劃,回購股數佔2023年年末已發行股本的2.75%。

在8月12日,貝殼宣佈擬進一步擴大及延長股份回購計劃,回購授權由20億美元增加至30億美元,回購計劃期限延長至2025年8月31日。

而截至2024年6月30日,貝殼的現金、現金等價物、受限資金和短期投資合計結餘為人民幣597億元(82億美元),資金比較充裕。

貝殼再獲看好

在發佈業績並上調回購金額後,貝殼也獲得了多家機構的看好。

其中,高盛發佈研報稱,貝殼二季度業績好於預期,料股價反應正面。貝殼第二季所有分部營收和貢獻利潤均高於市場預測。給予貝殼-W「買入」評級,目標價54港元。

華泰證券研報指出,儘管二季度利潤超預期,但考慮到三季度銷售人員增加或影響利潤端,維持24-26年經調整淨利潤預測94/102/117億元,保持目標價23.44美元,對應24年22倍PE,低於全球可比公司的25倍均值,主系中概股流動性折價。維持「買入」評級。