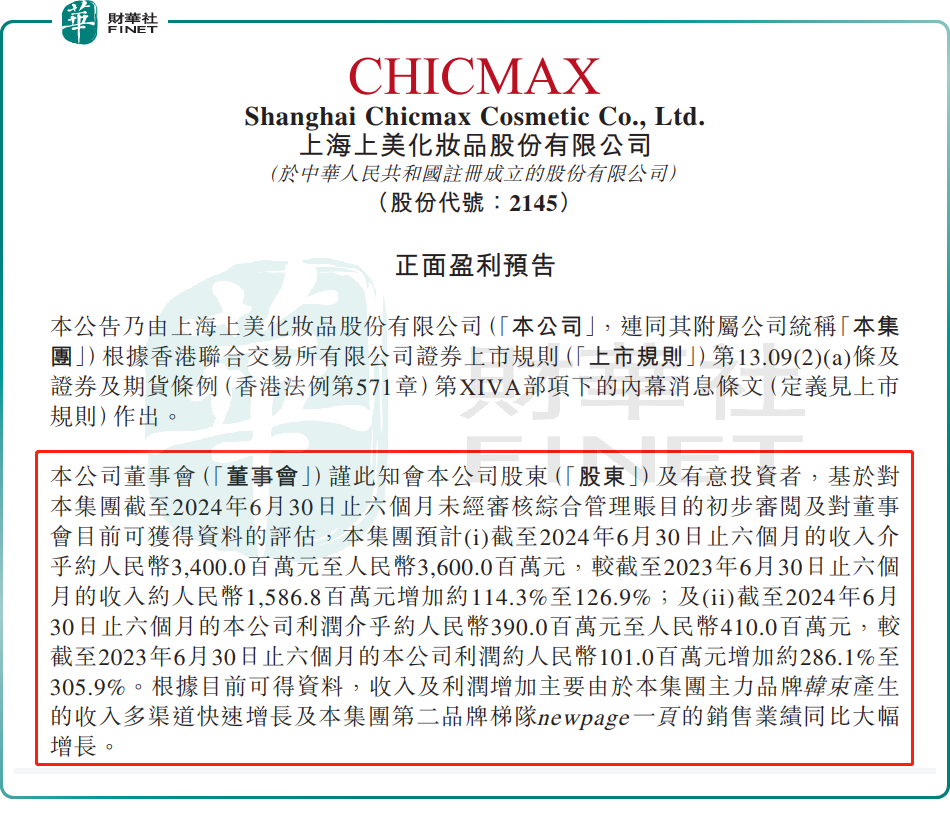

近日,素有「港股國貨美妝第一股」之稱上美股份(02145.HK)發佈盈喜,預計2024年上半年收入介乎34億至36億(單位人民幣,下同),同比增長114.3%-126.9%;利潤介乎3.9億至4.1億,按年增加286.1%-305.9%。

營收、利潤雙雙大增,上美股份表示,主要系核心品牌韓束產生的收入多渠道快速增長,及集團第二品牌梯隊——中高端嬰童護理品牌newpage一頁銷售業績大幅增長所致。

國聯證券發佈研究報告指,2024H1韓束抖音渠道延續2023年以來高增長,且抖音流量外溢至天貓/京東等渠道,第二品牌梯隊newpage一頁銷售業績同比大幅增長,驅動上美股份上半年營收利潤快速增長。

資料顯示,上美股份是科研賦能的多品牌國貨化妝品公司,起源於2002年,現擁有化妝品品牌「韓束」、草本植物護膚品牌「一葉子」,及母嬰護理品牌「紅色小象」等幾大知名品牌。

此外,依託自主研發能力及推行多品牌戰略的專業知識,上美股份還推出了洗護品牌「極方」,適合敏感肌的中高端護膚品牌「安敏優」「newpage一頁」等多個新品牌,進軍中高端市場。

從經營數據看,上美股份業績實現了飛躍式增長的背後,其核心品牌——韓束無疑是最耀眼的明星。去年該品牌就以其卓越的市場表現,給公司貢獻了高達73.7%的收入。

近兩年,在線上電商蓬勃發展,及國貨美妝強勢崛起的雙重浪潮中,定位三四線城市消費升級人群的「韓束」,在各大電商平台的激烈競爭中殺出了重圍,特别是在抖音這一新興的流量高地,一躍成為令行業矚目的黑馬。

而眼下最聚集大眾的流量,那當屬短劇賽道。據悉,上美股份便抓住了這一風口,2023年以來上線《以成長來裝束》等多部短劇,進一步助推了韓束在抖音的流量。

根據美妝網數據顯示,2023年,韓束在抖音的GMV約達33.4億元,同比暴增約374.4%,以斷層式的優勢登頂TOP1。步入2024年,韓束強勁的勢頭有增無減,截至6月18日,韓束在抖音GMV達33.58億元,已超2023年全年。

不僅如此,韓束在天貓等傳統電商平台的表現同樣可圈可點。根據公開數據顯示,2024年上半年,韓束天貓旗艦店GMV為4.5億元,已接近2023全年。618大促期間,韓束在天貓、京東、唯品會、拼多多618 的GMV同比分别增長141%、175%、46%、225%。

其實,韓束的崛起除了踩中抖音、短劇的風口外,更是恰好把握美容護膚領域「下沉市場」興起的大趨勢,推出了一系列高性價比護膚套裝。尤其是大單品「紅蠻腰」護膚套盒備受消費者青睐,成為推動品牌增長的重要力量。

除了主品牌韓束勢能強勁,newpage一頁等新品牌亦表現突出。

根據公開數據顯示,2024年上半年,newpage一頁在抖音的GMV約0.8億元,同比增長206%。今年618大促期間,該品牌GMV同比增長420%,在抖音、天貓、京東同比增長408%、424%、298%。

申萬宏源表示,上美股份多品牌、全渠道乘勢而上,持續驅動成長。受益於當下性價比消費環境,國貨進口替代趨勢,上美積極佈局洗護等賽道,產品與人才儲備豐富,收入天花板上限較高。

不過,二級市場投資者對上美這份盈喜成績單並不買賬。

今日(7月29日)上美股份開盤快速拉升7.34%,而後迅速回落,截至發稿前,該股下滑6.14%,報35.15港元/股。拉長周期看,該股至5月中旬觸及歷史高點後,便進入下行通道,迄今已跌去超37%。

有觀點提出,自5月份以來,上美股份的股價呈現出下滑的趨勢,這可能是由於年初時股價急劇上漲了一倍,漲幅過猛,導致股價與公司的基本面出現了偏離。目前,儘管公司發佈了盈利喜訊,但股價卻再次遭遇下挫,這可能與市場普遍認為利多消息已經釋放完畢,進而轉變為利空因素有關。同時,在上半年公司的業績未能超越市場預期的背景下,部分投資者可能選擇落地為安。畢竟年初至今上美累計投資收益尚可。

截至發稿前,上美股份年初至今股價累計漲幅為39%,大幅跑赢港股大市、其他化妝品概念股及消費品概念股。