美股,每股收益

在此前分析了估值和股權風險溢價的基礎上,下篇聚焦於美股盈利性指標,重點分析標普500指數每股收益(EPS)與美股走勢之間的關系。

EPS對於美股走勢有著較強的解釋性和同步性,其中EPS同比與美股走勢的同步性好於EPS絕對值與美股走勢的同步性。EPS和美股與經濟增長、通脹、利率以及股份回購都存在密切的關系,但EPS和美股走勢最本質還是受到經濟周期的影響,而ISM制造業新訂單指數則是較好的領先指標。通脹、利率與經濟周期關系的變化導致了EPS與這兩者相關性的變化,而股份回購的順周期性使得其有著一定的助漲助跌作用。

我們著重分析了EPS與庫存周期的關系,從2023年初至今標普500指數漲幅來看,與以往第二庫存周期後存在第三庫存周期的平均漲幅和斜率非常一致。因而美國此輪經濟周期很有可能存在三個庫存周期,當前仍處第二庫存周期主動補庫存向被動補庫存切換過程,進入被動補庫存後,美股EPS和美股走勢回升斜率大概率放緩,但被動補庫存周期中整體仍有韌性。

本系列專題上篇聚焦於美股市盈率的分析,我們分析了美股常用的估值指標CAPE(席勒市盈率)和12月遠期PE(市盈率)對於股價長期表現的影響,指出美股估值與名義利率絕對值和變動速率的關系。中篇分析了股權風險溢價與股市表現,股權風險溢價與未來一年標普500收益率存在較強正相關性,而青年人口佔比回升在中長期往往對應著股權風險溢價系統性回落,反之亦然。此外,市場波動性(VIX指數)、上市公司質量、GDP增長率和勞動生產率同比也與股權風險溢價存在較大關聯。作為本系列專題的下篇,我們聚焦於美股成長性指標,重點關注每股收益(EPS)。

一、美股成長性指標與股價歷史走勢

在判别個股的成長性方面,主要有以下幾個指標:一是每股收益增長率,二是PEG(市盈率相對盈利增長比率),三是銷售收入增長率,四是扣非歸母淨利潤增速。這是檢驗個股有無成長性的試金石,也是一般機構衡量個股成長性的幾大主要指標。由於本文側重於標普500指數分析,同時公允價值模型並不涉及扣非歸母淨利潤增速和銷售收入增長率,故著重分析標普500指數每股收益這一指標,PEG涉及到的市盈率已在上篇進行分析。

每股收益通常被視為衡量一家公司每單位股東所有權盈利能力的晴雨表,預期每股收益的多少能夠影響投資者投資信心的高低,標普500指數的每股收益計算公式如下:

每股收益=歸屬於普通股股東的當期淨利潤/當期發行在外普通股的加權平均數

Nalurita(2005)認為在投資中,由於股東可獲得的利潤越大,支付給股東的股息就越多,所以普通的股票購買者通常會更加關注每股收益這一指標,這一定程度上會影響市場上股票的價格,從而影響獲得的資本收益。即股票市場的價格取決於市場上股票的供求,而市場的供求又取決於特定公司的財務表現。因此,每股收益是股價的關鍵驅動因素,每股收益與股票市場價格存在正相關關系,一般來說,每股收益越高,股票市場價格也會越高。一家公司的每股收益通常會影響其股票的市場價格,同時股票的市場價格也可能會影響其每股收益。這是因為每股收益強勁可能促使公司股票價格上漲,較高的股價可能會使客戶對該公司的產品產生積極的印象,從而導致該公司產品獲得更大的市場需求,增加銷售,最終提高收益。反之亦然,糟糕的每股收益可能會壓低股價,導致消費者信心下降,銷售額減少,最終導致每股收益下降。這些關系是循環的,不是直接的。

標普500的EPS增速呈現周期性波動特徵,在20世紀七八十年代的高通脹時期、1990年代初的石油危機期間、2000年前後的互聯網泡沫時期、2008年的次貸危機時期以及2020年的疫情時期,企業盈利能力都受到明顯衝擊,標普500的EPS同比增速均階段性轉負。新冠疫情後,受到低基數效應、寬松的貨幣財政政策影響,標普500的EPS增速開始回升,但此後由於美國CPI高企,能源危機以及糧食、薪資、房租等全品類價格的集體上漲,全局性通脹影響下標普500EPS增速開始回落,於2022年12月重新觸底回升。

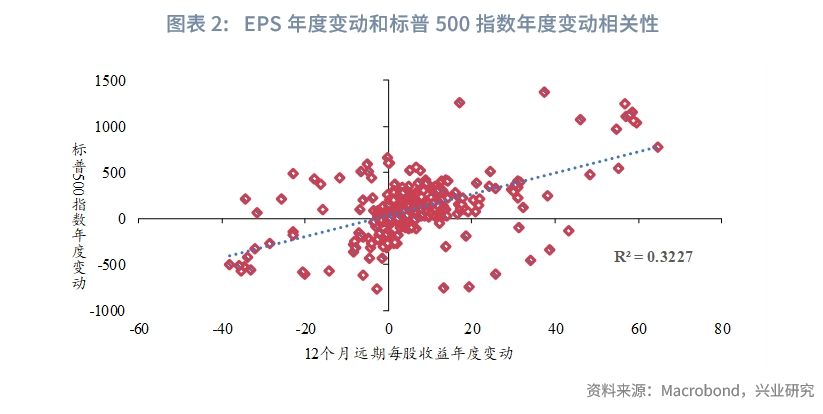

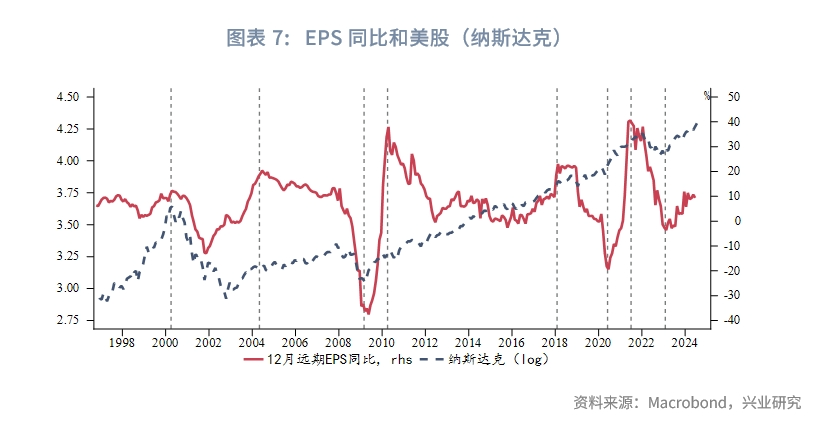

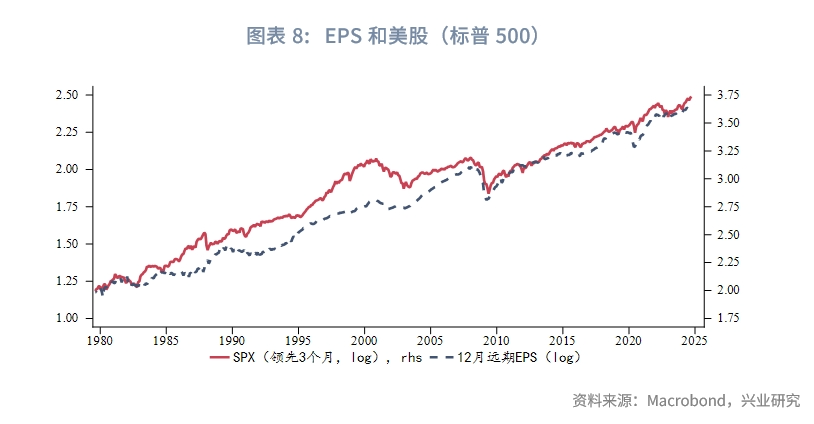

每股收益與標普500指數長期走勢的相關性系數達到0.8548,長期解釋力度明顯強於估值,每股收益與標普500指數年度變動的相關性也達到0.3227,且在2000年後同步性較2000年之前明顯增強。這可能是因為2000年前美股處於信息化的泡沫期,十年期美國國債收益率反映的PE對於股價影響權重較大;而2000年後隨著美股步入信息化的復蘇期以及成熟期,公司的盈利能力和發展前景權重提升,EPS對股價影響更為明顯。

二、美股盈利的宏微觀影響因素

根據因子選擇的不同方法,用於解釋股票收益的多因子模型通常可以分為三種類型(Ferson,2003):宏觀經濟因子模型、統計因子模型和基本面因子模型。宏觀經濟因子模型是最簡單和最具經濟直覺的多因子模型,它用可觀測的宏觀經濟時間序列來解釋股票的收益率。Chan et al.(1985)和Chen et al.(1986)的文章是較早使用宏觀經濟變量來構建多因子模型的代表性文獻,其中 Chen et al.(1986)的文章最具影響力。此後的 Ferson & Harvey (1991)和Campbel(1993)的文章都是屬於宏觀經濟因子模型。在這類模型中經常使用到的宏觀經濟變量有工業生產增長率、通貨膨脹率、長期國債利率等等。統計因子模型則通過因子分析或主成分分析法找出隱藏在各資產收益率或各個可觀測變量後面的公共因子作為解釋股票收益的影響因素,該模型的一個缺點是,其公共因子往往缺乏經濟含義。基本面因子模型則利用股票收益率與上市公司特徵之間的經驗關系來選擇因子,例如公司規模、紅利、賬面價值與市場價值比例以及公司所處的行業等。本文更多的考慮指數層面美股收益的影響因素,故而聚焦於每股收益(席勒測算的美股收益時間較久,採用此指標)與經濟走勢(經濟周期、美國ISM PMI、GDP)、通脹數據(CPI)以及利率等因素之間的相關性分析。此外,因為EPS與當期發行在外普通股的加權平均數負相關,我們還將討論EPS與企業回購的關系。

2.1 EPS和經濟增長

2.1.1 經濟周期

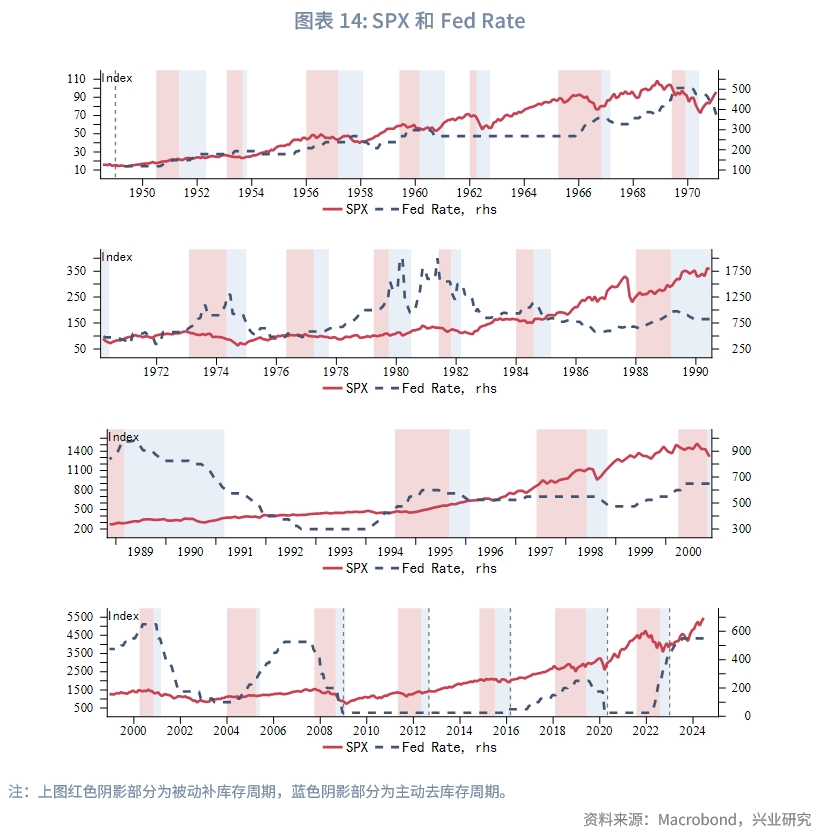

熊彼特(1939)曾指出,宏觀經濟波動是3年左右的庫存周期、10年左右的朱格拉周期和60年左右的康波周期共同作用的結果。對於美股這種長牛品種而言,朱格拉周期和康波周期内美股多偏向於上行,甄别顆粒度不夠,故而我們考慮庫存周期與標普500指數、EPS的關系。

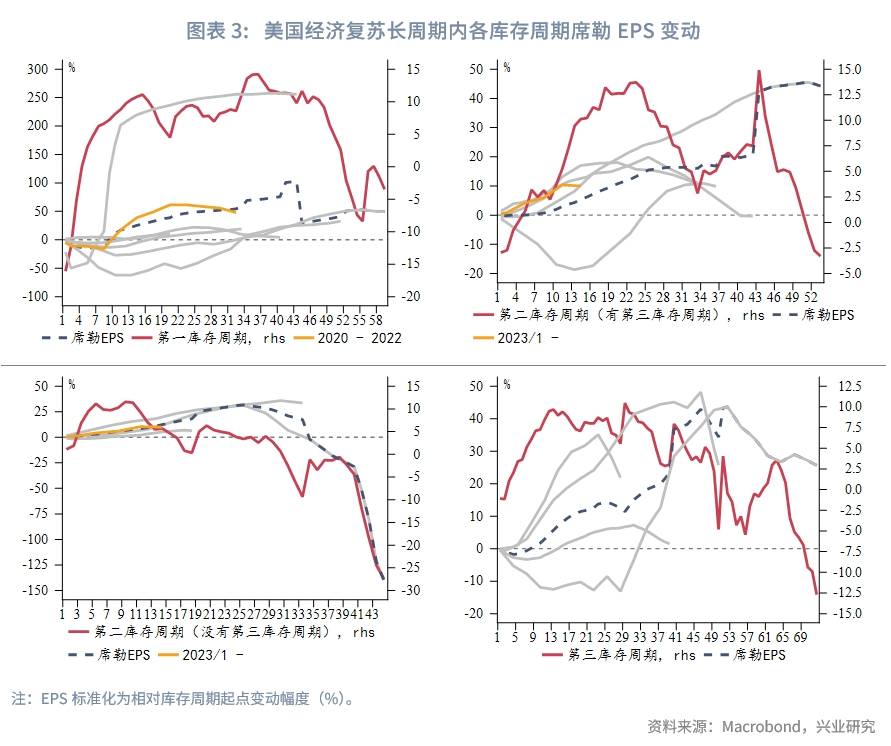

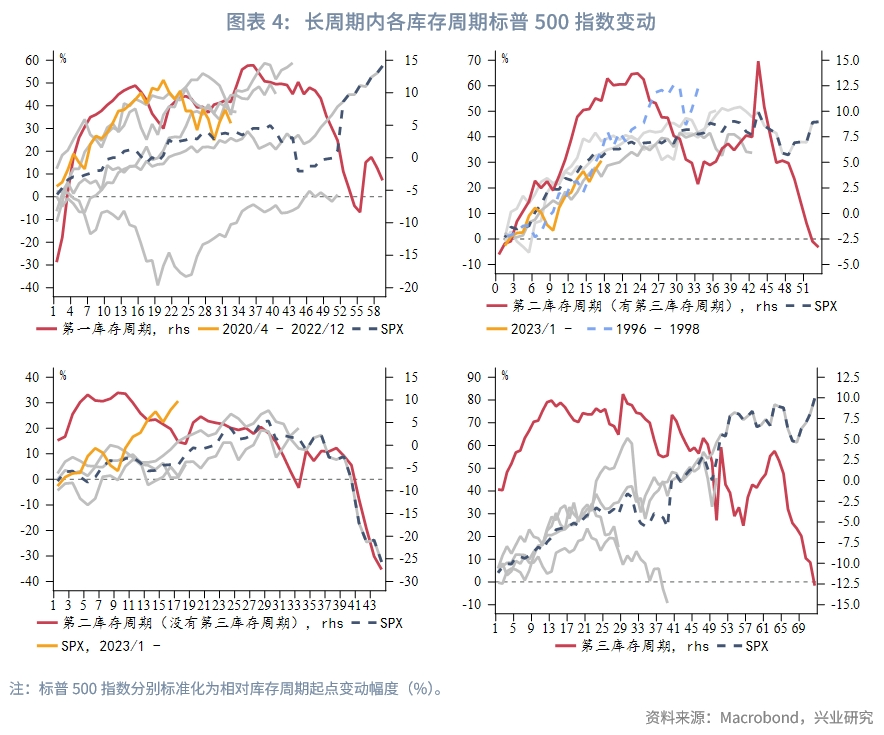

以NBER界定的美國經濟衰退期為基準,分長復蘇周期(7年及以上)和短復蘇周期(7年以下)。在一輪長復蘇周期中會嵌套兩個或三個庫存周期,而短復蘇周期通常只有一個庫存周期。1950年代多為短周期波動,1971年後以長周期為主,僅有1970~1975年是典型的短周期。本輪周期大概率是一個長周期,故將短周期在統計中剔除。1980、1981年的「二次衰退(double dip)」較為特殊,歸入1975~1982年周期。我們分别統計了長周期中嵌套的第一、第二、第三(或有)庫存周期中標普500指數和EPS的變動,可以發現:

(1)第一庫存周期正在從上一輪經濟衰退中復蘇,EPS通常仍需要經歷一段下行期(通常在10個月左右,不過2009年中美聯手刺激,EPS僅回落2個月後即大幅回升)才會觸底回升[1],政府刺激政策帶來經濟復蘇預期,通常會在第一庫存周期開啓後就帶動標普500指數回升,這其中2001年美國科網泡沫破裂後時段較為特殊,標普500指數走勢不符合此規律。

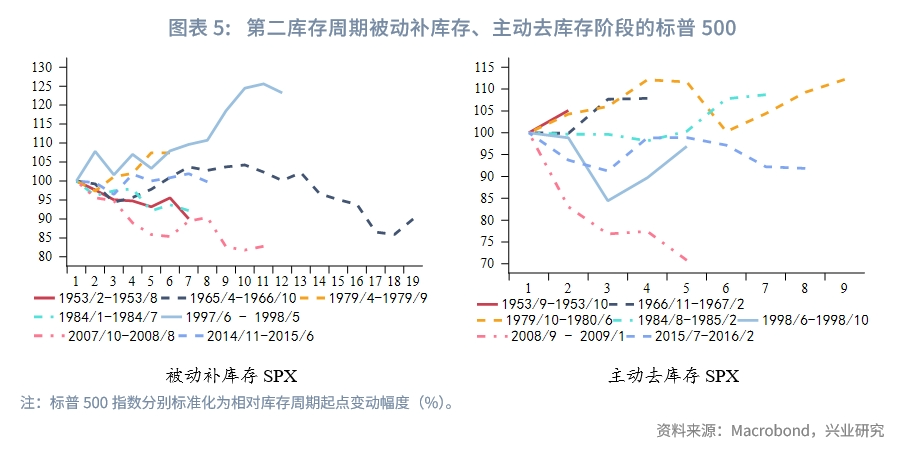

(2)第二庫存周期中美聯儲往往已經開啓連續加息或將利率維持高位,經濟回升帶動EPS和美股共同上行,盈利是此階段驅動美股的重要因素。第二庫存周期中,EPS和美股在被動去庫存和主動補庫存階段回升斜率最快,此後回升速率放緩,除20世紀90年代外,進入被動補庫存周期後,美股上行斜率通常放緩並伴隨階段性明顯調整。區分後續是否存在第三庫存周期的兩種情況來看,若後續存在第三庫存周期,標普500指數在第二庫存周期中的表現會明顯強於美國經濟在第二庫存周期後即步入經濟衰退的情景。從2023年初至今標普500指數漲幅來看,與以往第二庫存周期後存在第三庫存周期的平均漲幅和斜率非常一致。

(3)第三庫存周期(或有)美聯儲進入加息周期尾聲,市場降息預期和衰退預期逐漸發酵。EPS和美股最快在第三庫存周期開啓後第20至30個月觸頂回落,分别對應主動補庫存和被動補庫存尾聲,僅1985年至1991年較為特殊,1991年時美國經濟總體回落幅度有限。

綜合上述分析,美國此輪經濟周期很有可能存在三個庫存周期,當前處於第二庫存周期主動補庫存向被動補庫存切換的過程中,美股EPS和美股走勢後續回升斜率可能放緩,但被動補庫存周期中整體仍有韌性。

2.1.2 ISM PMI、GDP

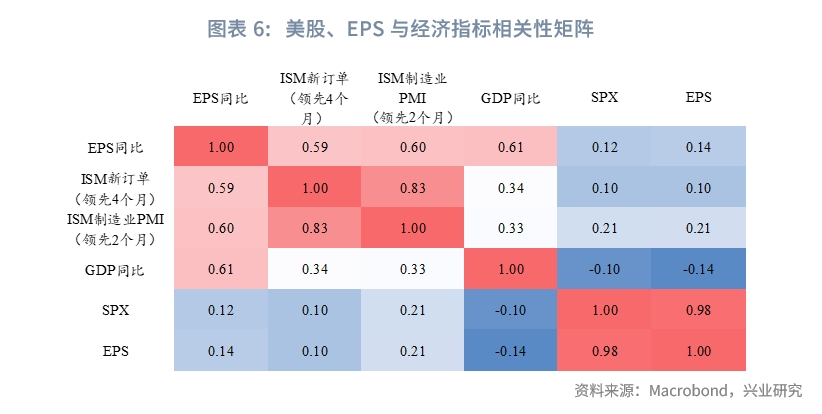

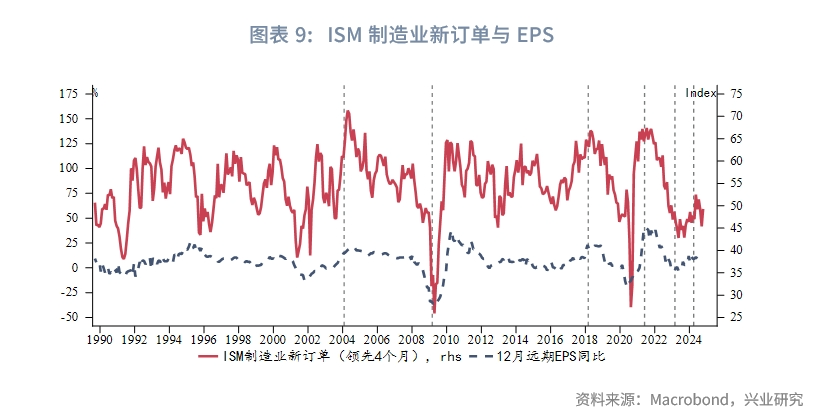

EPS和美國ISM PMI、GDP總體上呈正相關。相關性測算顯示,EPS同比與美股階段性拐點的同步性好於EPS與美股,EPS絕對值拐點通常滞後於美股拐點3至4個月,故而下文我們考慮EPS同比與經濟指標的關系。從相關性來看,1980年以來美國ISM制造業PMI新訂單領先EPS同比4個月,ISM制造業PMI領先EPS同比變化2個月, GDP同比與EPS同比同步時相關性最佳,不過疫情之後ISM制造業PMI新訂單的領先性似乎縮短至2個月。EPS同比與ISM制造業PMI新訂單(領先4個月)、ISM制造業PMI(領先2個月)、GDP同比的相關性分别為0.59、0.60和0.61。

本次ISM制造業新訂單指數於2023年1月觸底後開啓回升,預示了2023年以來美國EPS同比的持續回升,不過2024年2至5月,美國ISM制造業新訂單經歷了連續4個月的震蕩下滑,按照以往的領先規律,這可能預示著未來3至4個月美股EPS同比有走弱風險。不過需要注意到,2024年6月美國ISM制造業新訂單指數明顯反彈,若後續這一反彈能夠持續,則美股EPS同比短暫走弱後或能繼續回升。此外還需要注意的一點,EPS同比低點預示美股低點效果要好於EPS同比高點預示美股階段性高點的效果,EPS同比高點指示美股高點時可能階段性失效。

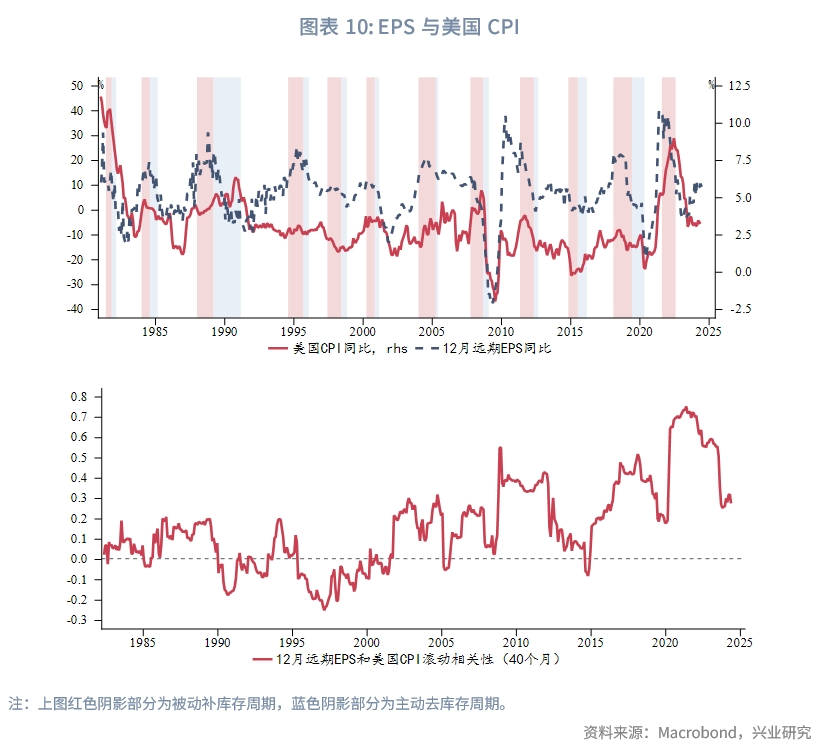

2.2 EPS和通脹

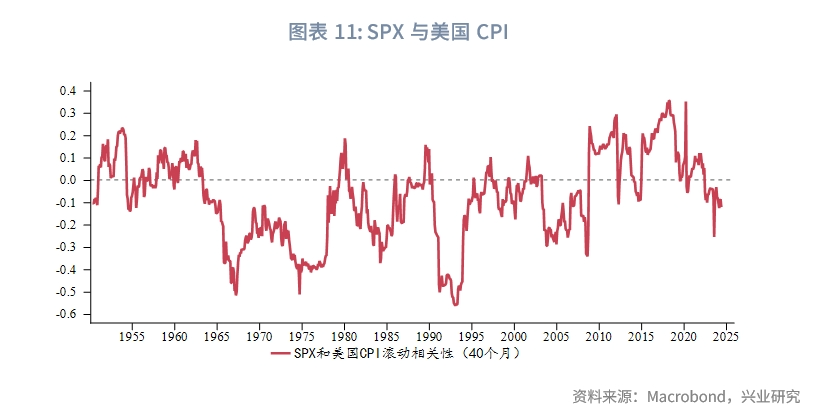

EPS和通脹數據的相關性存在結構性變化。從12月遠期EPS和美國CPI滾動相關性來看,2000年之前兩者相關性多數時期為負,2000年之後轉正。可以發現,2000年之前美國CPI同比的變化與庫存周期關系較為混亂,2000年之後美國CPI同比變化則與庫存周期同步性明顯增強。在主動補庫存或被動補庫存階段往往出現該輪庫存小周期CPI同比高點,而在主動去庫存階段則往往出現該輪庫存小周期中CPI同比低點,CPI與庫存周期關系的變化帶來了CPI與EPS相關性的改變,同時也帶來了CPI與標普500指數相關性的改變。

2.3 EPS和利率

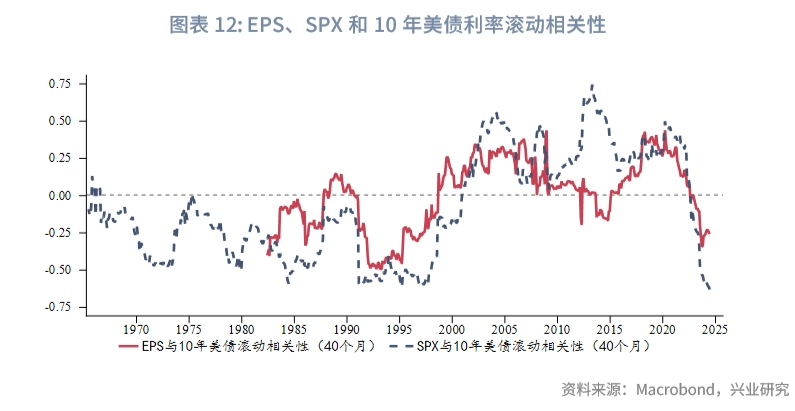

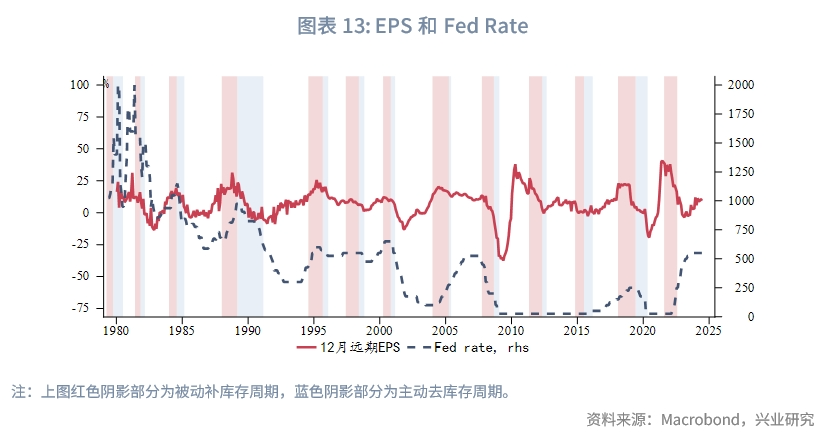

EPS和長期名義無風險利率的相關性跟隨時間存在結構性變化。2000年之前兩者負相關,2000年之後相關性轉正但在2022年後轉為負相關,同美股與10年美債利率相關性變化類似。在《興業研究海外宏觀報告:如何採用美股持倉輔助判斷美債拐點——全球資金流動監測儀2023年第十期20231012》中我們探討過這一現象,在20世紀七八十年代,美債與美股同向波動:當美股下跌時,美債也下跌;當美股上漲時,美債也上漲。但是,進入千禧年之後,這種關系發生了逆轉:美債與美股反向波動,並且用於平衡投資組合波動。Campbell等(2017)將美債美股相關性的變化與經濟中通脹性質的變化聯系起來,認為經濟衝擊的變化和美聯儲應對通脹的態度可能解釋了股票和債券何時會共同波動。在20世紀七八十年代,美聯儲的貨幣政策重視抗擊通脹,通過快速提高利率來遏制通脹,儘管這會引發失業率上升並可能導致經濟衰退。提高利率利空債券而經濟衰退利空股票,從而使兩者呈現正相關性。當美債風險增加並且與美股同向波動時,投資者自然會要求更高的長期利率。進入21世紀特别是次貸危機後,情況發生了較大變化,通脹不再是美聯儲貨幣政策目標的首要任務,並且沒有重要的供給衝擊影響通脹預期。在這種情況下,如果出現經濟衰退,美聯儲將降低利率、QE以刺激經濟。經濟衰退利空股票,而降息利多債券,美債和美股價格負相關。2022年美聯儲將抗通脹作為首要目標,導致美股美債相關性發生變化。

我們發現,相較於10年美債與EPS或者美股高頻相關性的變化,美聯儲加降息周期對於EPS和美股周期性拐點的重要性更值得重視。以往美聯儲降息前後,會出現EPS和美股周期性向下拐點。不過仔細對比可以發現,以往美聯儲降息時點多數發生在被動補庫存周期向主動去庫存周期切換之時,彼時經濟下行壓力已經較大,對於EPS的施壓開始顯現,這其中僅20世紀80年代初以及2007年降息周期較為特殊,彼時的降息發生在主動補庫存向被動補庫存階段切換之時。當前美國經濟韌性較強,處於主動補庫向被動補庫存切換階段,若美聯儲確實在今年底左右降息,則美股和EPS未必會出現以往的與降息周期較為同步的向下拐點。

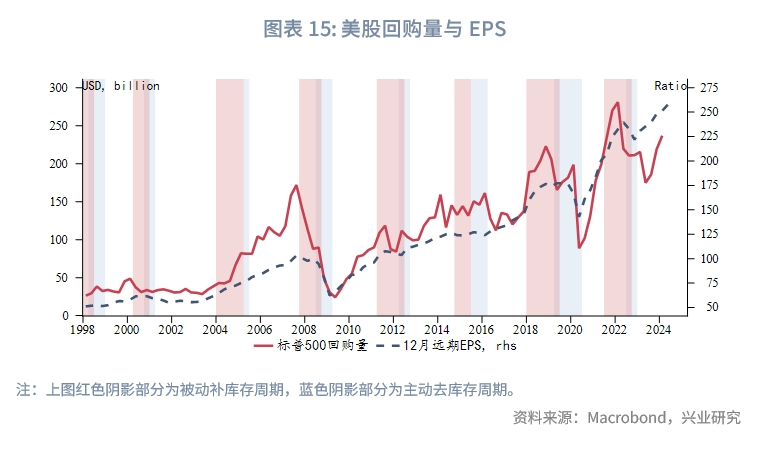

2.4 EPS和企業回購

股份回購已經成為並且仍將繼續成為一種越來越重要的資產負債表管理方式,激進的股份回購成為許多公司資本結構管理政策的重要組成部分。一家公司既可以為了實現獎金和股票期權計劃的目標回購股份(Lamba & Miranda,2010),也可以為了努力維持理想的資本結構回購股份[2]。然而,一家公司進行股份回購的另外一個最重要的原因是公司坐擁大量現金,公司管理層不能長期閑置多餘的現金,其必須把多餘的現金用於對股東有利的用途。股份回購的主要優勢是每股收益優勢和管理層信號優勢。

每股收益是衡量一家公司價值的最常見也是最重要的指標,對於同一水平的收益,如果通過股份回購減少了流通股數量,公司的每股收益則會增加,每股收益較高的公司在市場上比每股收益較低的公司更受歡迎。因此,通過股份回購增加每股收益通常會導致股價上漲(Walker,2011)。同時,大量的股份回購表明整個市場被低估了(Smith,2006)。由於公司管理者和外部投資者之間存在信息不對稱,啓動股份回購計劃可以將管理層對公司未來的信心傳遞給外部投資者,即經理人回購股份主要是因為他們覺得公司被低估了,他們認為公司的經營業績即將改善,公司的股票價格在未來將會上漲。

股份回購存在較強的順周期特徵,它們在經濟上行時增加,在經濟下行時期減少。1998年至2021年,美國經濟發生過三次經濟衰退,分别是2001年3月至2001年11月互聯網泡沫崩潰後的經濟衰退、2007年12月至2009年6月的次貸危機的經濟衰退以及近幾年COVID-19疫情導致的經濟衰退。在互聯網泡沫期間,標準普爾500指數成分股公司回購股份的總價值從1998年的1260億美元增加到2000年的1500億美元,然後在2001年互聯網崩潰後的經濟衰退期間降至1320億美元。在次貸危機之前,標準普爾500指數成分股公司的股份回購總額迅速增加,從2002年的1270億美元增加到2007年的5890億美元。在隨後的金融危機經濟衰退中,標準普爾500指數成分股公司的股份回購活動總額在2009年回落至1370億美元。在金融危機後平靜的十年里,股份回購活動顯著增長,在2018年和2019年,標準普爾500指數公司的股份回購活動總額分别為8060億美元和7280億美元,然而在COVID-19經濟衰退的2020年,股份回購的總價值下降至5200億美元。2020年第二季度股份回購觸底後快速回升,並於2022年第一季度回升至2810億美元,創季度歷史新高,此後伴隨2023年初美股觸底,美股季度回購額再度回升。

三、總結

EPS對於美股走勢有著較強的解釋性和同步性,其中EPS同比與美股走勢的同步性好於EPS絕對值與美股走勢的同步性。EPS和美股與經濟增長、通脹、利率以及股份回購都存在密切的關系,不過仔細分析之後可以發現EPS和美股走勢最本質的還是受到經濟周期的影響,而ISM制造業新訂單指數則是較好的領先指標,通脹、利率與經濟周期關系的變化導致了EPS與這兩者相關性的變化,而股份回購的順周期性使得其有著一定的助漲助跌作用。

我們著重分析了EPS與庫存周期的關系,從2023年初至今標普500指數漲幅來看,與以往第二庫存周期後存在第三庫存周期的平均漲幅和斜率非常一致。美國此輪經濟很有可能存在三個庫存周期,當前仍處第二庫存周期主動補庫存向被動補庫存切換階段,進入被動補庫存周期後美股EPS和美股走勢回升斜率大概率放緩,但被動補庫存周期中整體仍有韌性。

文章來源:興業研究公眾號