市場不相信眼淚,只相信努力。

今年以來,特斯拉(TSLA.US)的股價累跌42%,主要原因在於汽車交付量下降,以及有傳言指可能不再推經濟型新車。

不過,在公佈2024年第1季業績後,傳言不攻自破。在業績發佈會上,馬斯克表示已經更新了未來的汽車推出時間表,加快新車型推出的時間:之前提到會在2025年下半年開始生產,現在或提前到2025年初甚至今年年末,這些新車型包括經濟型汽車,新車型將使用現有的特斯拉生產設施以節省成本。

在公佈業績的同時,特斯拉官網同時上線新款Model 3高性能版,特斯拉中國也即時同步,起售價為33.59萬元人民幣。

另一方面,特斯拉業績中作出的更新也向市場釋放了正面信息:Cybertruck的產能爬升進展順利,四月單周產量達到1,000輛。非汽車業務的收入和利潤持續提升,在一定程度上緩衝了汽車業務業績下降的影響。

在釋放這些利好消息的同時,特斯拉進一步提供有利的金融方案,以便利「上車者」,例如特斯拉中國在微博宣佈,對下訂Model Y指定版現車,可選擇限時零首付和限時零息兩個方案,下訂Model 3指定版現車,可享零首付加優惠利率。通過降低購買門檻吸引更多買家入場。

另外,馬斯克在業績發佈會上透露,機器人擎天柱(Optimus)將在今年底前在特斯拉工廠限量生產,執行一些有用的任務,然後在明年前對外銷售。

特斯拉還表示,美國内華達州里諾市的工廠已經動工,第一輛Semi按計劃將從2026年起交付。

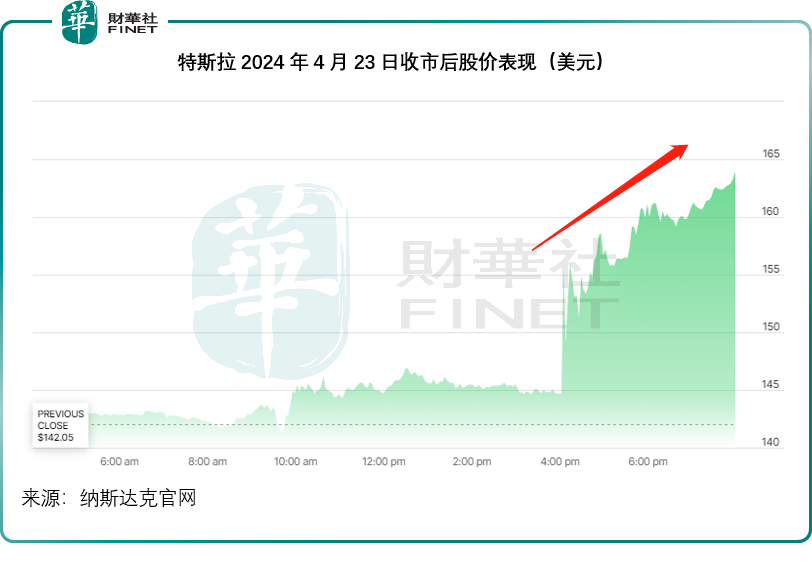

儘管特斯拉的2024年第1季汽車銷售收入按年下降12.81%,非會計準則股東應佔淨利潤按年下滑47.59%,但在這些利好消息的推動下,股價在公佈業績的盤後交易時段大漲超13%。

特斯拉2024年第1季業績怎麽看?

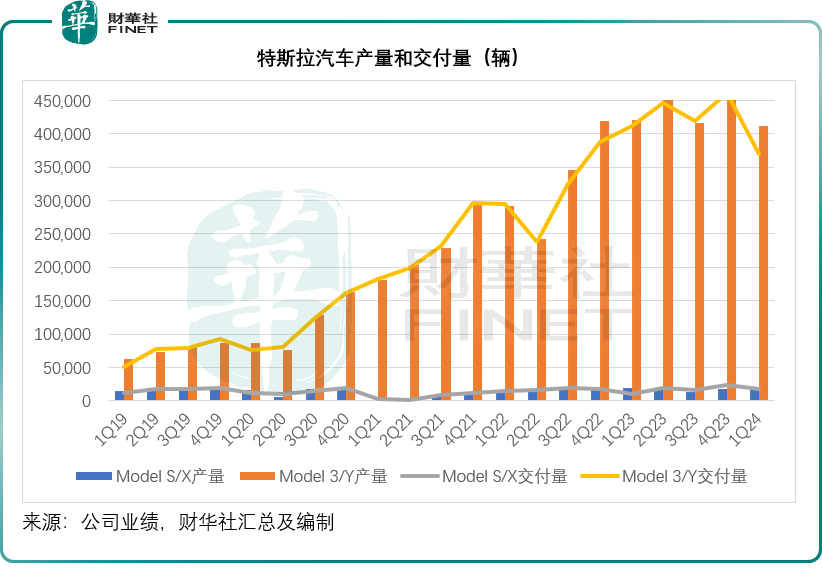

2024年第1季,特斯拉汽車產量按年下降1.69%,至43.337萬輛;總交付量按年下降8.53%,至38.681萬輛。其中Model 3/Y產量和交付量分别按年下降2.13%和10.29%,至41.238萬輛和36.978萬輛;而Model S/X產量和交付量則分别按年增長8.02%和59.21%,至2.100萬輛和1.703萬輛。

回顧期内,由於變更生產線用於更新車型,美國費利蒙Model 3產量按季下降。上海超級工廠則因為季節性因素和農歷新年假期而致產量按季下降。歐洲柏林工廠的Model Y產量按季下降,主要因為紅海風險以及縱火對該公司的影響。

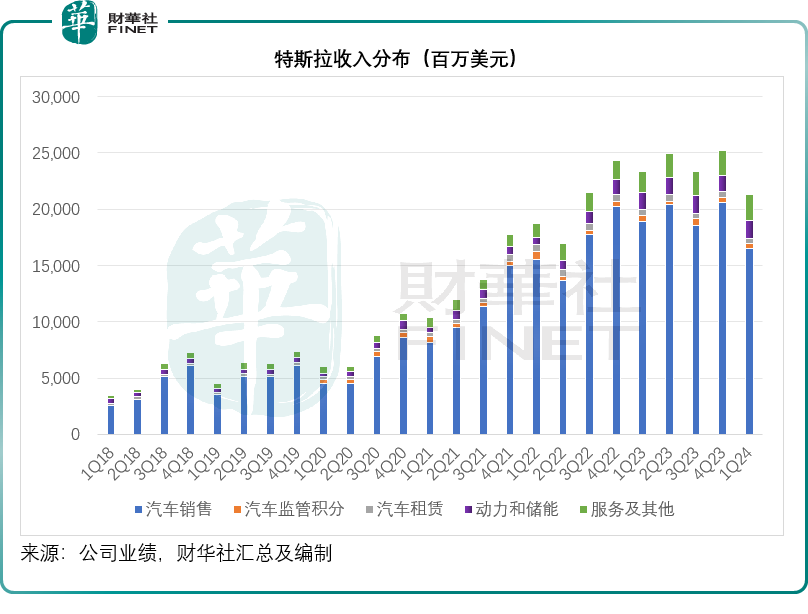

2024年第1季,特斯拉汽車銷售收入按年下降12.81%,至164.60億美元,主要原因是交付量下降。不過,動力和儲能以及服務分部收入則按年增長6.93%和24.55%,一定程度上緩和了汽車銷售收入下降的影響,該公司的第1季總收入按年下降8.69%,至213.01億美元。

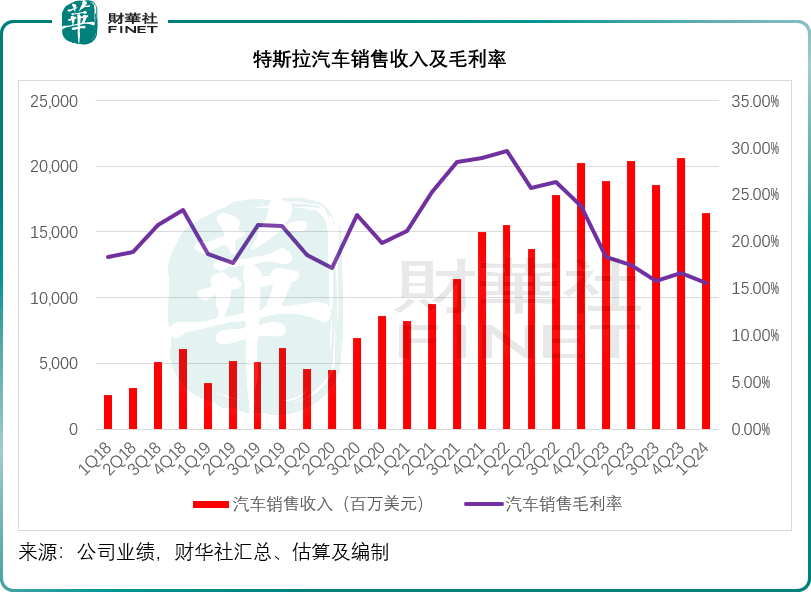

財華社留意到,2024年第1季,特斯拉的汽車銷售業務毛利率進一步下降至15.57%,按年下降了2.74個百分點和按季下降1.05個百分點,見下圖。

特斯拉管理層則披露,扣除Cybertruck的影響,汽車業務毛利率從18.9%下降至18.5%,價格調整的影響被單位成本下降以及美國部分車輛首次使用Autopilot功能確認的收入所抵消,此外,由於費利蒙Model 3產量爬升以及柏林工廠受幹擾停產,導致成本上升,但其成本削減計劃大部分抵消了此種影響。事實上,如果不考慮Cybertruck和費利蒙Model 3爬升成本,汽車業務的收入利潤率稍微改善。目前,奧斯丁和柏林每輛標準Model Y的成本已經非常接近費利蒙超級工廠。

2024年第1季經營溢利按年下降56.04%,至11.71億美元,經營利潤率為5.50%,按年下降5.92個百分點和按季下降2.7個百分點,主要因為:汽車銷售平均售價下降,經營成本增加,抵消了AI、電池升級和其他研發項目帶來的效益提升;Cybertruck生產成本增加,交付量下降,抵消了每單位成本下降(主要因為原料成本、運費和稅費下降)、發電和儲能毛利增長(包括IRA積分收益),FSD確認的收入增加等的正面因素。

特斯拉的第1季非會計準則淨利潤為15.36億美元,按年下降47.59%。經營現金流入為2.42億美元,按年下降90.37%,自由現金流為-25.3億美元(包括AI基建資本開支10億美元),第1季現金及投資下降了22億美元,至269億美元。

資本開支為28億美元,在業界收縮投資的時候,特斯拉繼續投資未來,包括AI基建,產能,超充站和服務網絡以及新產品基礎架構。

這一份顯著下滑的業績,符合華爾街對特斯拉業績的預測,不過,決定其股市地位的,或更在於它以後怎麽做。

特斯拉如何扭轉劣勢?

除了前文提到的,會將發佈新車的日期提前之外,特斯拉還透露了一些細節,增加投資者的好感。

管理層在業績發佈會上表示,最近特斯拉採取了一項削減成本措施,以提高經營效率,並繼續承諾降低全公司的成本,包括降低每輛車的營業成本。與此同時,特斯拉還專注於提高盈利增長,包括以現有工廠和生產線,推出新車型和經濟型新車型。

正如前文所述,特斯拉2024年第1季產量下降,主要原因包括一些一次性因素,例如費利蒙產能變更、柏林超級工廠停工、上海超級工廠春節假期生產計劃放緩等,而這些因素在第2季應不復存在。

特斯拉透露,Model Y在德州超級工廠的產量按季增至紀錄高位,而每單位成本則改善至紀錄低位。Cybertruck在德州超級工廠的產量爬升進展順利,第1季的成本較上季有所改善。四月單周產量達到1,000輛。隨著特斯拉進入新市場,包括智利,上海超級工廠將供應這些新市場的需求。

自產4680電池的產量增長已超越Cybertruck產量,目前其正在加速生產,單位成本每周都在加速下降,這意味著第2季的業績有望好轉。

2024年展望方面,特斯拉將在8月就機器人、RoboTaxi(或Cybercab)等提供更詳細的指引。馬斯克在業績會上透露,今年的汽車銷量會高於上年。非汽車業務方面,預計2024年的儲能部署量將較2023年至少高出75%,該業務將開始對其整體盈利能力作出重大貢獻。從2月開始,特斯拉向北美的非特斯拉電動汽車車主開放超充網絡,將繼續開發其他市場的超充網絡。

管理層透露,這次全球大裁員預計節省的費用會遠超10億美元,加上庫存建設將在第2季逆轉,其自由現金流將再次回歸正數。值得留意的是,馬斯克在業績發佈會上透露,如果自由現金流正流入巨大,會考慮回購股份。

當被問及中國的新能源汽車品牌一般需要多長時間追上特斯拉新車型時,馬斯克強調,他不知道中國競爭對手的進度如何,但是從銷量增幅來看,其對手的銷量跌幅要大於特斯拉的銷量跌幅,而且正如木頭姐所說,特斯拉是一家AI或機器人公司,而不僅僅是一家汽車公司,最終目標是要實現自動駕駛。

馬斯克在回答分析員提問時表示,獲得監管的批準後,會在相應的市場發佈有監管的自動駕駛系統(Supervised autonomy system),包括在中國。他還在業績發佈會上透露,正與一大型汽車制造商就授權FSD進行商談。

此外,上遊產業鏈方面,馬斯克表示,特斯拉自產4680電池,目的是為了對衝供應商的潛在風險,因為有一段時間每個大型汽車制造商都下了大量的電池訂單,導致這些電池供應商在履約方面遇到了挑戰,鋰離子電池每千瓦時的價格達到了瘋狂的水平。他認為有需要對衝這一需求衝擊的風險。現在來自其他汽車制造商的電池訂單顯著下降,因此來自供應商的電池價格變得更有競爭力,原材料成本下降應有利於特斯拉汽車銷售毛利率。

其他管理層提到,由於特斯拉參與到電池的生產,也能從供應鏈的角度審視上遊供應商,供應生產4680的物料給合作夥伴,將整體成本削減的好處延伸到特斯拉本身。

生產方面,其RoboTaxi(或Cybercab)將繼續追求革命性的「結構式」制造戰略,即以模塊化生產和組裝,讓工人(或機器人)可以在同一時間在並行的各組件中工作,取代之前的流水線生產,提升效率,從生產方式的優化來大幅削減成本。

總結

特斯拉的2024年第1季業績表現並不好,符合市場預期,但是投資者更關心的是,特斯拉如何改變並不理想的現狀,特斯拉從上遊(如電池產業鏈)到下遊(如快速裁減員工,尤其銷售員工,並通過降價和降低融資門檻,來促銷),從汽車業務(加快新車型推出時間,授權FSD和開放超充網絡)到非汽車業務(進一步擴大儲能業務),來實現產業的優化。

在AI方面,一方面進行巨額投資,囤積英偉達(NVDA.US)的H100芯片,以實現訓練和推理算力的升級,另一方面不斷完善FSD系統、優化成本以降價,並開發機器人擎天柱,提高生產效率。

可見,特斯拉除了想方設法地省錢外,還在想方設法地搞錢。

考慮到新能源汽車的滲透率在這兩年急增,中短期内的需求增長很有可能放緩,而面對越來越多的新能源汽車品牌,現有的業界運營商所面對的競爭將會更加激烈。

如果僅僅作為一家汽車銷售商,特斯拉的估值前景實在沒什麽看頭,最終只會淪落到福特(F.US)之流大約10倍市盈率的水平,而其當前的市盈率高達49倍,其實含有AI等科技含量的高溢價,要稱得上這一估值,特斯拉需繼續在AI投入,並保持領先地位。