小米汽車將在2024年3月28日召開發佈會,並表示「上市即交付,交付即上量」。換言之,小米汽車還有一周就會擠進新能源汽車賽道,與比亞迪(01211.HK)、特斯拉(TSLA.US)中國、「新勢力」、華為問界等同場競技。

以下,財華社就為小米汽車把一下脈,看看它的前途如何。

小米業績叫好卻不叫座

小米集團-W(01810.HK)剛剛公佈的業績顯示,2023年第4季收入同比增長10.90%,至732.44億元(單位人民幣,下同),季度毛利率按年提升4.09個百分點,至21.32%,主要得益於智能手機季度出貨量的強勁增長和單位成本的改善,以及互聯網服務毛利率的改善。季度經調整淨利潤更達到49.10億元,同比增長236.07%,其中包括智能電動汽車等創新業務費用24億元。

全年來看,小米的總收入按年下降3.24%,至2,709.70億元,全年智能手機出貨量和平均售價有所下降是主要原因,分别按年下降3.26%和2.66%。不過,全年整體毛利率按年提升了4.22個百分點,至21.21%,主要因為整體營業成本改善帶來的提振。全年經調整淨利潤達到192.73億元,按年增長126.26%,其中包括智能電動汽車等創新業務費用67億元。

儘管季度和全年收益均倍增,全年經營活動產生淨現金流入達413億元,投資者卻不太認可,在小米公佈業績後首個交易日,小米股價下跌2.42%,收報14.50港元,市值3,617.52億港元。

市場對什麽不滿呢?財華社認為,小米汽車的前景或是市場最大的憂慮點。

為何小米如此執著於造車?

財華社認為,作為世界智能手機界頭號種子選手的小米,轉向造車,或許是基於幾個考慮:

1)正如其所說的,要實現「人車家全生態」戰略升級,以完整生態來服務用戶,所恃的是龐大的硬件用戶量。2023年12月,小米的手機全球月活躍用戶數再創歷史新高,達到6.41億,同比增長10.2%,而在2023年末,其AIoT平台已連接的物聯網設備(不包括智能手機、平板及筆記本電腦)數同比增長25.5%,至7.397億。

小米或希望通過業務的聯動,發揮更大的協同效應,捆綁更多的硬件產品,並持續打通服務渠道,以推高利潤較高之服務收入的比重。

2)出口市場佈局。小米已悄然成為中國的出口大戶,面對一些國家的阻礙,小米的出口業務依然能保持規模。2023年,全球其他地區貢獻的收入佔了小米總收入的44.94%,與國内收入平分秋色,收入規模達1,217.8億元。

根據Canalys的數據,2023年小米在中東、拉美和非洲均實現智能手機市場份額顯著增長,其中在中東出貨量排名穩居第二,在拉美、非洲、東南亞等區域排名穩居第三。AIoT產品方面,其可穿戴腕帶設備在全球市場排名第二。

鑒於小米的手機和智能電子產品市場主要在中東、拉美和非洲,或許能為小米汽車在這些市場進行品牌營銷提供便利,畢竟當前「新勢力」佈局的境外市場主要為北歐等發達國家市場,既有小米的產品打頭陣,小米汽車品牌的宣傳將更加便利。

3)小米持有充裕的財務資源,有充足的彈藥為「造車」衝鋒陷陣。

2023年12月31日,小米持有現金及短期銀行存款合共864.29億元(不包括受限制現金),佔總資產的26.66%;另外還持有各類長短期投資1,071.84億元,佔總資產的33.06%。現金、存款加投資一起,合共達到1,936.13億元,佔了總資產的59.71%。而其一年内應支付的銀行貸款僅61.83億元。2023年全年,小米經營活動產生的淨現金流入達到413億元,足以應付其資本開支合共119.65億元。

也因此,小米有充足的資金進行重資產投資,例如「造車」。相較而言,「新勢力」理想(02015.HK)、蔚來-SW(09866.HK)和小鵬汽車-W(09868.HK)於2023年末持有的現金及短期投資規模分别為1,032.62億元、497.45億元和387.20億元。

2023年12月,小米在其汽車技術發佈會上介紹了小米汽車的五大核心自研技術:電驅、電池、大壓鑄、智能座艙、智能駕駛,其定位為「C級高性能,生態科技轎車」的Xiaomi SU7系列也正式亮相,不過,定價要到2024年3月28日才公佈,並在全國29城、59家門店同步啓動預約,市場普遍推測定價或在25萬元人民幣以上。

藍海變紅海,新能源汽車前景不太妙

傳統汽車紛紛調整其新能源汽車發展計劃,例如通用汽車、福特、梅賽德斯-奔馳等均放棄了其新能源汽車銷售計劃。

針對新能源汽車產業鏈的國際貿易壁壘也已上線,隨著國際形勢的變化,新能源汽車產業鏈的國際貿易形勢將變得更加復雜。

再來看國内市場。

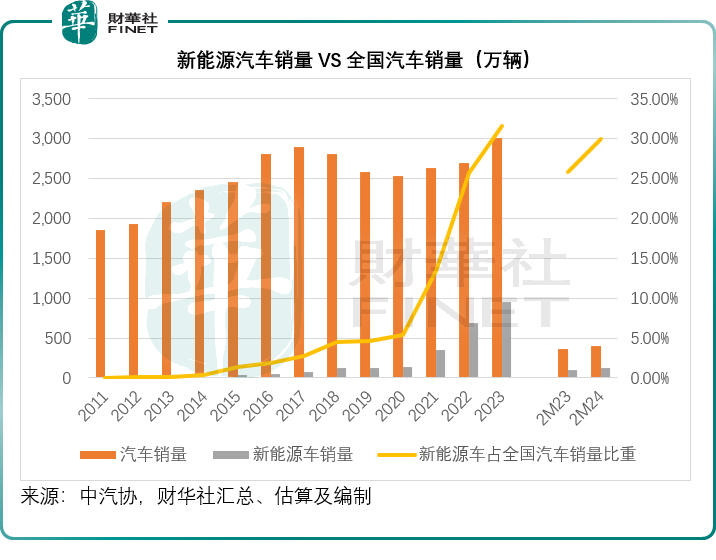

2023年,全國汽車銷量按年增長12.02%,至3,009萬輛,其中新能源汽車銷量同比增長37.87%,至950萬輛,新能源汽車銷量佔全國汽車銷量的比重由上年的25.64%進一步提升到31.55%。

今年前兩個月,新能源汽車的銷量繼續跑赢全國汽車銷量。今年1月和2月,全國汽車銷量同比增長11.10%,至403萬輛;新能源汽車銷量則按年增長29.40%,至121萬輛。新能源汽車銷量佔全國汽車銷量的比重由去年同期的25.74%提高至29.98%。

見下圖,新能源汽車銷量從2017年起迅速攀升,在全國銷量的佔比也越來越高。

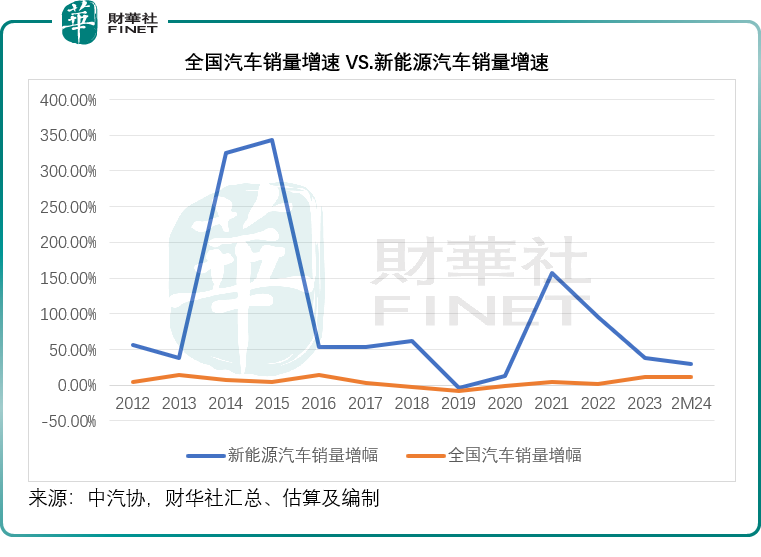

另一方面,從銷量同比增速來看,全國汽車銷量增速稍微提高,而新能源汽車的銷量增速卻持續放緩。

從市場容量來看,作為全球最大的新能源汽車消費市場,中國的新能源汽車銷量增速未必能永遠保持在強勁的雙位數水平,隨著新能源汽車置換率的上升,市場空間將逐漸縮小,這就導致市場競爭極其激烈。

這兩年,已有多家新能源汽車企業撐不下去,遠的有美股上市的電動車品牌Fisker,近的有威馬等國内新能源車企,還有不少在勉強撐著,大家都知道就不一一點名。

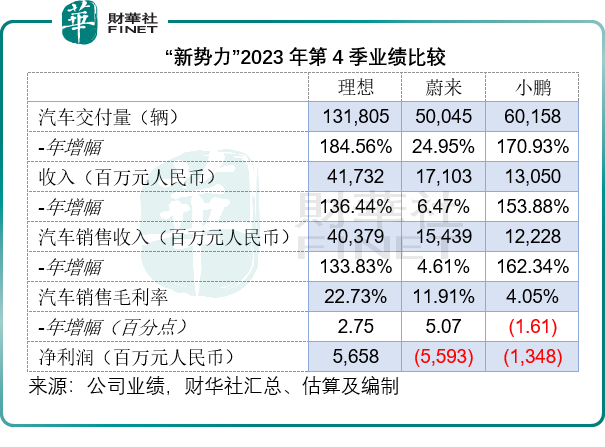

在台前的「新勢力」,除了理想(LI.US)以外,依然在為收支平衡掙紮著。在小米公佈業績的同時,小鵬(XPEV.US)也公佈了2023年第4季及2023年全年業績,我們剛好可以將三大「新勢力」做一個比較。

2023年第4季,理想、蔚來(NIO.US)和小鵬的汽車交付量分别為13.18萬輛、5萬輛和6.02萬輛,同比增長184.56%、24.95%和170.93%;汽車銷售收入分别按年增長133.83%、4.61%和162.34%,至403.79億元、154.39億元和122.28億元。主做增程新能源汽車、擁有大冰箱的理想依然保持領先地位,於第4季錄得淨利潤56.58億元,但是蔚來和小鵬卻沒那麽幸運,繼續在虧損中煎熬,分别產生季度虧損55.93億元和13.48億元,見下表。

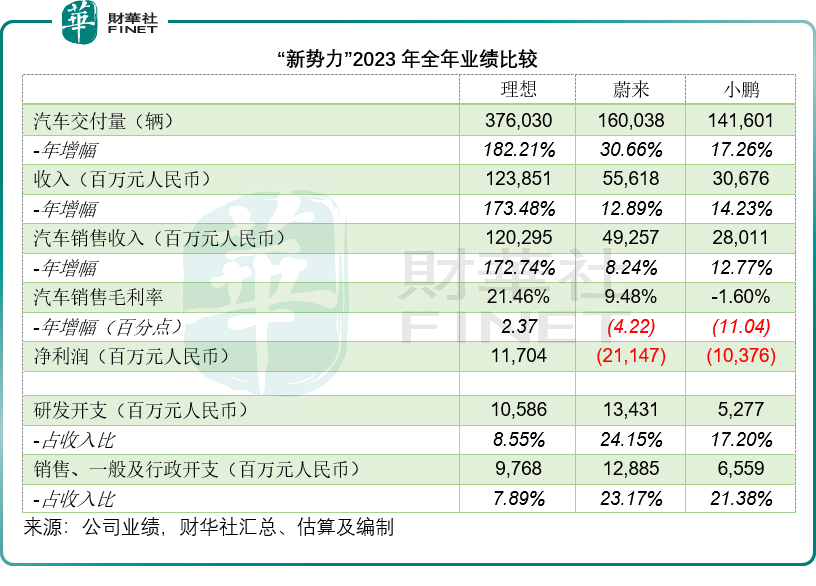

全年業績也是一樣,理想錄得淨利潤117.04億元,蔚來和小鵬則產生淨虧損211.47億元和103.76億元,見下表。

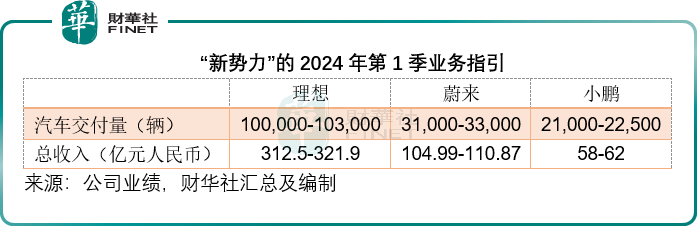

與此同時,「新勢力」對於前景還是很樂觀的,這從它們提供的2024年第1季業績指引可以看出,見下表,理想預計今年首季的交付量有望按年增長90.2%-95.9%,至10萬至10.3萬輛;蔚來預計首季交付量介於3.1萬輛至3.3萬輛之間。

與小米同日公佈業績的小鵬則預計第1季交付量介乎2.1萬輛至2.25萬輛之間,同比增長15.2%-23.4%。

值得留意的是,何小鵬在業績發佈會上提到,小鵬將在未來三年推出超過10款新車型,而其亦準備在下個月的北京車展上推出10-15萬元新品牌MONA。

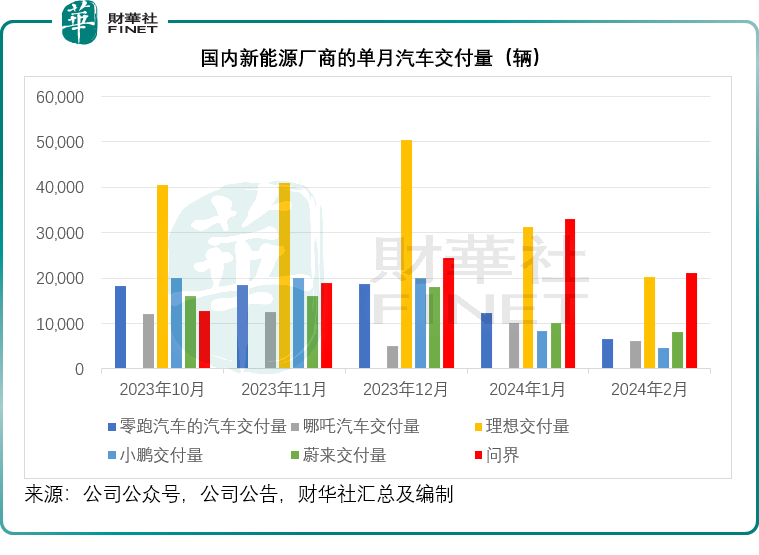

市場上的競爭對手,可不僅僅有「新勢力」,還有更多有背景、有實力的新能源企業在搶佔市場份額,例如擁有華為概念的問界。2024年1月和2月,問界的交付量分别達到3.30萬輛和2.11萬輛,輕松超越理想、小鵬和蔚來,見下圖。

從圖中可見,各大新能源汽車企業都不是省油的燈,都在努力地求生存和求發展。在新能源汽車置換速度有可能放緩,各廠商施展渾身解數從技術卷到定價和營銷、乃至供應鏈的背景下,小米汽車的前景實在不是太妙,前邊的路又該怎麽走?期望3月28日之後能見分曉。