11月3日,「無人零售第一股」友寶在線(02429.HK)正式登陸港股市場。剛踏進港交所,友寶在線就受到資金的簇擁。

富途牛牛數據顯示,掛牌上市當天,友寶在線獲得特大單資金流入,成交額超過6200萬港元,持續推動其股價上漲。截止11月3日收盤,友寶在線收漲40.87%,收盤價為14.58港元,總市值達113.7億港元。

在上市前,友寶在線就是資金的寵兒,獲得過螞蟻集團、春華資本、中金資本、國信證券旗下的國信能源基金等多家知名機構的投資。其中在2019年8月,友寶在線完成16億元人民幣融資,由螞蟻金服領投。

此外,在本次IPO中,友寶在線還獲得了兩家港股上市公司作為基石投資者認購,其中,奈雪的茶(02150.HK)認購約6191萬港元,商湯-W(00020.HK)認購約2722萬港元。

流血不止!三年半累虧近18億

友寶在線是一家以自動售貨機為基礎的無人零售經營商,經營飲料售貨機、智能貨櫃、綜合售貨機及養生機等,同時還經營迷你KTV。

經過多年擴張,友寶在線發展成為國内自動售貨機市場的頭部企業。以交易商品總額及網絡規模計算,於2022年,友寶在線在中國大陸無人零售行業(主要包括自動售貨機、無人商店及無人貨架)排名第一。其中,以交易商品總額計,2022年友寶在線以約22億元人民幣(單位,下同)的交易商品總額佔了市場7.6%的份額,排名第二及第三的企業分别是農夫山泉(09633.HK)及順豐控股(002352.SZ),市場份額分别為3.5%及3.1%。

不過值得注意的是,自動售貨機行業並不是一門躺賺的生意。作為行業一哥,友寶在線近年來深陷虧損旋渦之中。

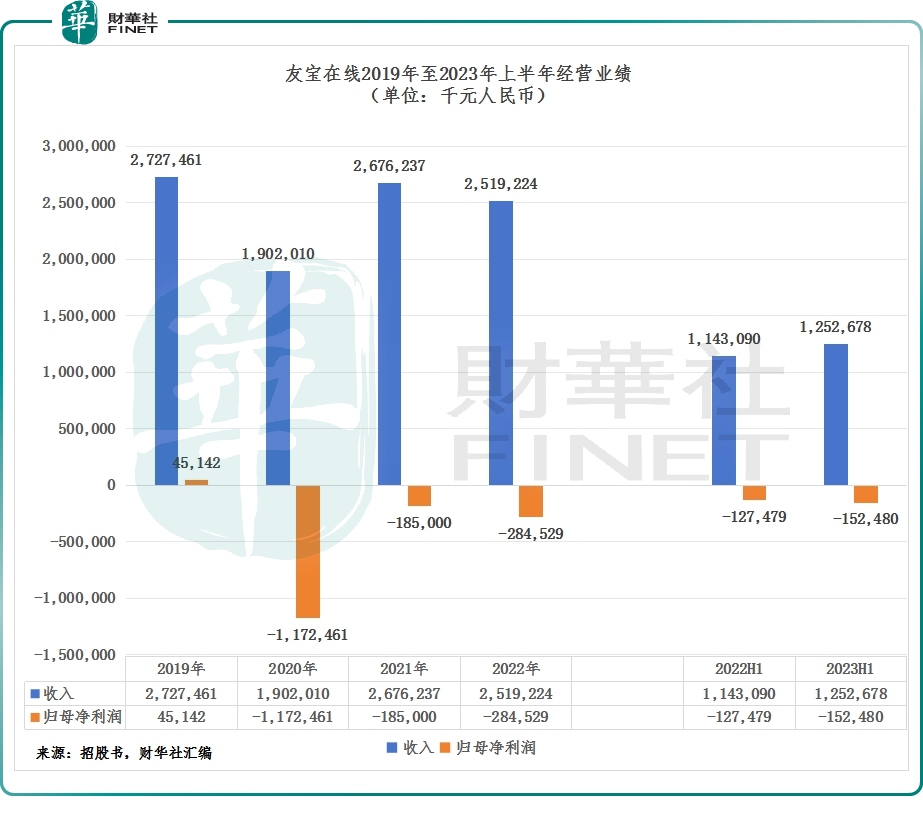

在疫情前的2019年,友寶在線尚能實現盈利,但過去三年的疫情重創了友寶在線,導致其收入止步不前,並持續產生虧損。根據招股書,2020年至2022年,友寶在線分别產生虧損11.72億元、1.85億元、2.85億元。在疫情放開及消費復蘇的2023年上半年,友寶在線收入實現了增長,但仍錄得1.52億元的虧損。在三年半時間里,公司累計虧損17.94億元。

分拆業務來看,友寶在線的業務分為無人零售業務、廣告及系統支援服務、商品批發、自動售貨機銷售及租賃以及其他業務。其中,無人零售業務是友寶在線最大的收入來源,2023年上半年收入比重達78.8%,該比重整體呈逐年上升態勢。

2021年以來,無人零售業務收入實現了穩步增長,但廣告及系統支援服務業務收入卻持續下跌,2023年上半年收入遭腰斬。

合夥人熱情不高

在2022年之前,友寶在線無人自動售貨機點位規模一路高歌猛進,2021年末點位數達到8.5萬台。然而,隨著2022年疫情反彈,客流量遭受衝擊,友寶在線不得不大幅收縮點位數量,當年公司關閉了超過3.6萬台點位,新增1.7萬餘台點位,期末點位數量為6.62萬台。

2023年,在疫情放開及消費復蘇的背景下,友寶在線卻繼續選擇「壯士斷腕」。截止今年6月底,友寶在線點位數量僅剩下約6.2萬台,較上年同期減少超過1萬台。業務規模的收縮,導致公司的收入增長受到一定影響。

在招股書中,友寶在線沒有掩蓋其擴張野心,其計劃以國内一二線城市為戰略重心,利用合夥人模式於全球發售後兩年内開設約1.8萬個新點位。

左手祭出擴張宏偉藍圖,右手卻開起了倒車,友寶在線為何會作出如此矛盾的舉動?

背後原因在於,友寶在線的擴張「利器」——合夥人的擴張熱情不高。

為快速佔領市場以及減輕擴張壓力,友寶在線在2020年大力推動合夥人模式。在該模式下,合夥人負責尋找點位資源,承擔場地使用費及水電費,公司負責提供數字化及供應鏈服務。扣除成本及開支後,點位合夥人通常可獲得交易商品總額介乎20%至30%的分成。

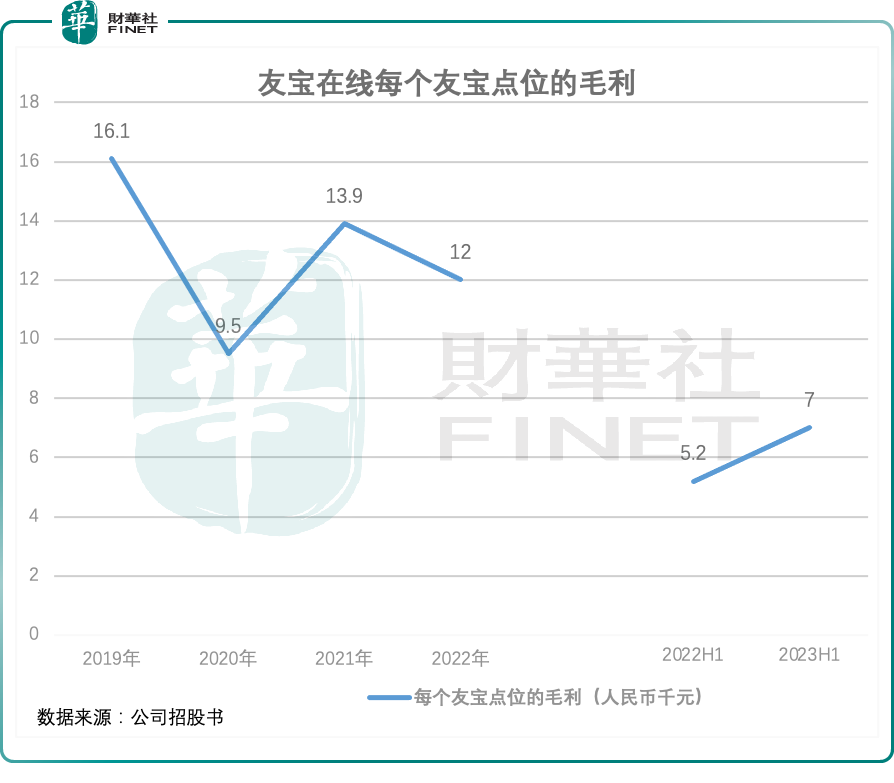

但從合夥人模式下點位數量變動看,大量合夥人正集體「逃離」。數據顯示,今年上半年合夥人模式下開張的點位數量為6359台,但關閉的點位數量高達8959台。大量合夥人出走,或與盈利難有關。公司招股書顯示,2023年上半年每個友寶點位的毛利為7000元,雖同比有所提升,但於疫情前2019年1.61萬元的水平相差甚遠,表明友寶在線的自動售貨機盈利能力仍較弱。

合夥人模式帶來的收入不斷增長,在2023年上半年佔總收入比重達到了64.1%,成為影響友寶在線經營業績的重要因素。因此,友寶在招股書中表達了隱憂:倘若無法挽留現有的合夥人點位或吸引新點位合夥人,未來的擴張可能會受阻,收入將會減少。