正值炎炎夏日,啤酒旺季悄然來襲,疊加促銷費情緒正旺,啤酒題材成為不少機構三季度金股策略心頭好,近期A股啤酒板塊好生熱鬧,青島啤酒、燕京啤酒等啤酒股資金流入明顯。

據富途行情顯示,截至2023年8月3日收盤,近10日A股啤酒板塊累計上漲2.6%。然而,反觀港股啤酒板塊,縱有旺季、促消費等概念加持,難以挽留投資者悲觀的情緒,用腳投票以示不滿,近10日港股啤酒板塊累計下跌2.86%,與A股啤酒板塊背道而馳,形成極大的反差。尤其是8月3日,受千億市值啤酒龍頭百威亞太(01876.HK)股價大跌4.06%的拖累,港股啤酒板塊單日大跌2.05%,創出近一周新低。

8月3日,百威亞太股價跳空低開,一度大跌了7%,此後才有所回升,截至收盤仍放量下跌了4.06%,報17.5港元,創出年内新低,總市值為2317.6億港元。

百威亞太股價大跌背後,與乏善可陳的中期業績有關。

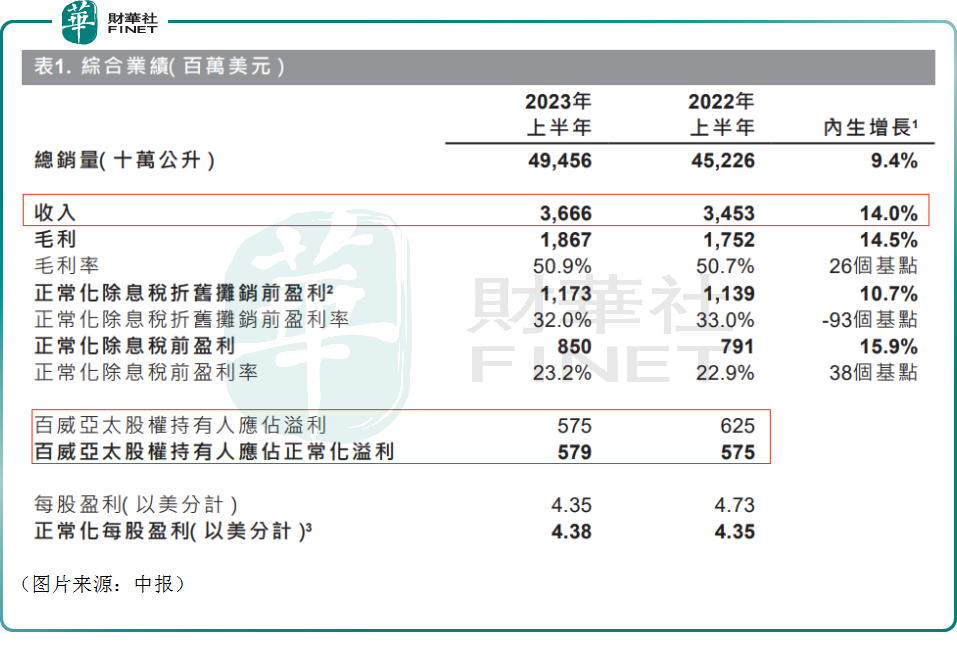

8月3日,百威亞太發佈公告稱,2023年上半年啤酒總銷量約49.46億公升,同比增加9.4%,收入36.66億美元,同比增長14%,然而股權持有人應佔溢利卻同比減少8%至5.75億美元。

中期業績表現如何?機構這樣看

據了解,百威亞太是亞太區啤酒市場領先的啤酒釀造商,生產及銷售超過50個啤酒品牌,包括百威啤酒、時代啤酒、科羅娜啤酒、福佳啤酒、凱獅啤酒和哈爾濱啤酒等,透過兩個地區經營業務:亞太地區東部(主要為韓國、日本及新西蘭)及亞太地區西部(中國、印度、越南及亞太地區其他出口地)。

在2023年上半年,該公司的啤酒總銷量同比增長9.4%,達到了49.46億公升。

由此,百威亞太在上半年實現收入36.66億美元,同比增長14%(按呈報基準計增長6.2%);期内毛利同比增長14.5%至18.67億美元;百威亞太股權持有人應佔溢利5.75億美元,同比減少8%;百威亞太股權持有人應佔正常化溢利5.79億美元,同比增長0.7%;每股盈利4.35美分;正常化每股盈利4.38美分。

該公司在中報中稱,2023年上半年,由於中國業務持續復蘇,加上印度業務的強勁增長,總銷量增加9.4%。在持續的高端化進程及中國市場的重啓帶動、但部分被韓國表現所抵銷的情況下,每百升收入增加4.2%,收入隨之增加14%。正常化除息稅折舊攤銷前盈利增長10.7%,而正常化除息稅折舊攤銷前盈利率為32%。

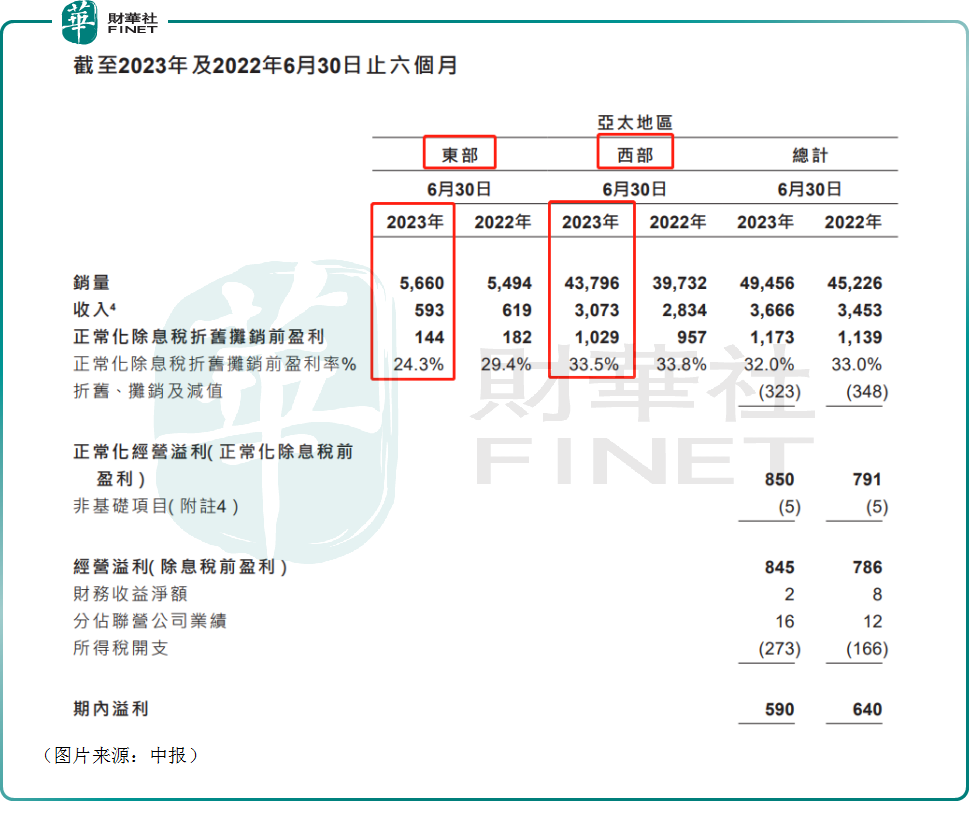

從不同分部來看,上半年西部的銷量、收入均在同比增長,而東部的表現稍遜一籌,銷量增長的基礎上,收入卻出現了下跌。

百威亞太在中報中披露了三個市場的情況。其中,中國方面,自2023年2月起,全渠道、各級城市銷量均顯示市場強勁復蘇。據百威亞太估計,其業績表現優於行業水平,增長動能來自於渠道重新開放以及高端及超高端品牌的強勁銷售,其中百威及超高端品牌銷量實現雙位數增長。

體現在數據上,於2023年上半年,中國市場銷量增長9.4%,而收入及每百升收入分别增加15.4%及5.5%。正常化除息稅折舊攤銷前盈利增加17.2%。百威亞太稱期内的營收和獲利表現超過了疫情前水平。

印度方面,上半年該公司的表現繼續領先行業水平,高端及超高端產品組合的銷量合計實現強勁的雙位數增長,帶動2023年上半年整體收入強勁的雙位數增長。印度現已成為百威品牌全球第四大市場。

韓國方面,2023年上半年的銷量和收入增加低單位數,而每百升收入在高基數和消費稅上調的條件下略微下降。2023年上半年的除息稅折舊攤銷前盈利進一步受到商業投資增加和商品成本上漲的影響。

由此可見,屬於亞太西部分部的中國、印度市場對百威亞太上半年的業績起到了重要支撐作用,而東部分部的韓國市場表現要弱一些。

而在這份上半年的「成績單」出爐後,機構觀點出現分化,中金公司認為,百威亞太的半年報符合預期,而花旗則認為,百威亞太第二季度的核心淨利潤同比增長3%,不及預期的7%。

橫向對比增速跑輸同行!「高端化」仍有看點

值得一提的是,近期還有一些上市啤酒企業披露了2023年中期的業績預告。

其中,燕京啤酒(000729.SZ)預計上半年實現歸母淨利潤5.08億元人民幣(下同)至5.43億元,同比增長45%到55%。

珠江啤酒(002461.SZ)預計上半年實現歸母淨利潤3.45億元至3.77億元,同比增長10%到20%。

對比不難發現,上半年,百威亞太利潤端的增速是大幅跑輸上述兩家啤酒同行的。

不過,這只是一個較短時期的表現。從長期來看,啤酒企業之間的競爭要重點關注「高端化」。

事實上,除了業績數據外,百威亞太在中報中也屢次提及「高端化」相關信息。

眾所周知,自好幾年前開始,白酒行業發展的一個特點就是中高端產品的表現要明顯好於低端產品,這也導致了貴州茅台(600519.SH)、五糧液(000858.SZ)等一線品牌的業績更好,由此酒企紛紛玩起了「高端化」戰略。

而近年來,啤酒行業也出現了類似的情況,「高端化」做得好不好對業績的影響相當大。

招銀國際曾提出,中國啤酒行業的主要增長動力來自消費高端化,高端及超高端啤酒銷售額於2018至2023年的年均復合增長預計達8.5%。

而中泰證券在近期的研報中也指出,啤酒核心邏輯在於結構提升帶來的價格增長,當前應重點關注高端現飲修復帶來的結構提升和價格回暖。

作為啤酒龍頭的百威亞太佈局較早,在「高端化」方面做得比較好,這也是該公司這些年在中國市場持續取得發展的重要原因之一。

據悉,百威亞太曾佔據中國高端市場半壁江山,旗下高端大單品百威、超高端品牌科羅娜、藍妹、福佳等均廣受消費者認可。

不過,最近幾年,其他啤酒企業也紛紛在「高端化」上發力,加快了對高端市場的爭奪。

例如,珠江啤酒提出了「3+N」品牌戰略:雪堡品牌定位高端,珠江純生為中高端定位品牌,珠江啤酒定位是大眾化做規模,「N」則涵蓋精釀啤酒、原漿啤酒、啤酒風味飲料等特色品類,構建珠江啤酒產品矩陣。

燕京啤酒則打造了燕京V10白啤、高端拉格S12皮爾森等品類,並在2023年推出了首款玻尿酸啤酒——獅王玻光釀玫瑰葡萄精釀。

總的來看,和其他一些國家及地區的成熟啤酒消費市場相比,我國中高端啤酒市場份額還有不錯的提升空間,而這些「高價值」的增量空間也是各家啤酒企業都想「吃下」的,這場「高端化大戰」還遠未完結,百威亞太能否守住自己的龍頭寶座,並奪得更多市場份額值得關注。