今年以來,馬可數字科技(01942.HK)股價急速攀升,無疑是港股市場表現最耀眼的一員。

5月30日,馬可數字科技股價再度衝高,收盤漲12.11%報47.20港元/股。

拉長周期看,2023年之前,該股整體表現弱勢,但自年初開始突然拐頭向上,股價一路「狂飙」,月内累漲逾62%,年内更是飙漲超4倍。

那麽,促使馬可數字科技股價強勢飙升的原因是什麽?

01乘「數字貨幣」東風,股價狂飙

根據官網資料,馬可數字科技控股有限公司 (港交所股票代碼:1942)是一家中國領先創新型金融科技公司。五大業務板塊包括:1)基於數字人民幣的保險業創新解決方案的保險科技供應商,2)基於場景生態數字化平台,3)基於人工智能和雲計算技術的智慧城市,4)數字人民幣解決方案供應商。此外,該公司還在馬來西亞運營光學零售網絡。

公司此前名稱為「MOGHoldings Limited」,於2023年5月17日生效其更名「MOG Digitech Holdings Limited」,中文名為「馬可數字科技控股有限公司」。

年初以來馬可數字科技大受資金青睐,或與熱門概念——數字貨幣有關。

目前,貨幣數字化已成為貨幣政策、跨境投資及貿易的新前沿。對於大額資金交易的B端而言,採用數字人民幣可以大幅降低了發行和兌換過程中的高昂成本,是未來行業必然的演化趨勢。

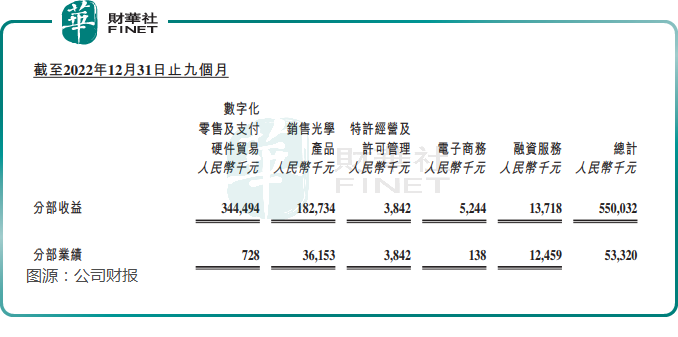

根據公司財報,截至2022年12月31日止9個月,其來自數字化零售及支付硬件貿易收入為3.44億元,佔公司總收入5.50億元的62.63%,是公司的主要業務來源。

隨著中國推動更廣泛使用數字人民幣、試點城市不斷增加,馬可數字科技數字人民幣業務未來增長空間巨大

日前,馬可數字科技公告還稱,間接擁有的非全資附屬公司——中保科創經多輪磋商考察於近期與長安保險銷售有限公司簽署戰略合作框架協議。根據該協議,中保科創向長安保險提供數位人民幣應用的技術服務,及雙方促進保險業務相關的合作。

董事會表示,該協議雙方將共同探索數位人民幣在保險全流程場景中的應用,通過科技賦能、服務賦能、創新賦能,打造數位人民幣在保險行業應用的示範。

根據中保科創官網介紹,公司定位將金融科技賦能傳統保險行業,跟隨國家戰略,致力於數字人民幣在保險行業及保險相關領域的技術應用與推廣,專注於「科技賦能保險」的創新、研究、實踐以及行業價值提升。在股東天喻信息支持下,中保科創飛速發展。據國元國際研報顯示。中保科創目前正在擬定合作計劃的包括前海財險,國任保險,浙商保險,華農

保險,華安保險,眾惠相互,恒邦保險,中韓安盟財險,已經簽署合作方案包括中韓人壽。

利好來襲,馬可數字科技持續得到資金認可。機構稱,集團為輕資產運營模式,規模效應能夠持續體現,假設公司順利申請到保險公司數字人民幣智能合約,那麽應給予較高的估值溢價。

02收入增加,但毛利率持續「滑坡」

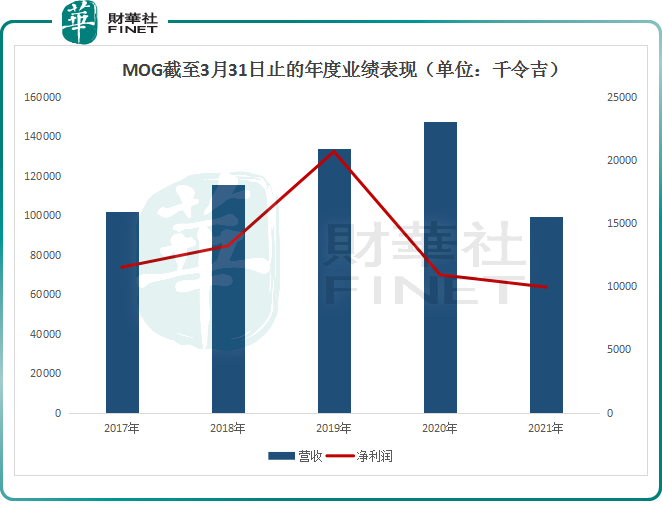

財務數據方面,疫情之前,馬可數字科技的經營業績及盈利能力穩步提升(如圖)。

首先,從營收規模看,截至2017年、2018年及2019年3月31日止年度,集團的收益分别約為1.02億令吉、1.16億令吉、1.34億令吉。根據集團的業務性質,光學產品零售是集團收益主要貢獻來源,比重超98%。

盈利方面,得益於光學產品(2019年毛利率達62.8%)的超高毛利率,截至2017年、2018年及2019年3月31日止年度,集團歸母淨利潤約為1149萬令吉、1319萬令吉、2064萬令吉。集團整體毛利率也由2017年的約56.3%增至2019年的約62.8%。

而後,疫情肆虐使馬來西亞經歷及數次延長各種行動限制令導致集團各類光學產品的銷量下降。截至2021年3月31日止年度,集團的營收、盈利均顯著下滑。

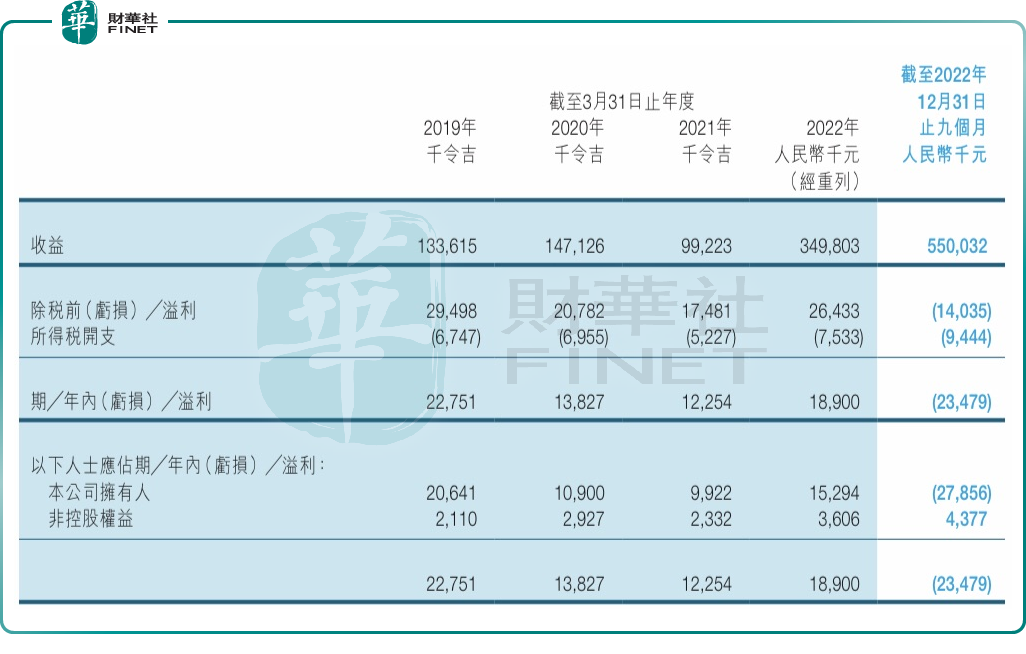

直到2022財年,集團的經營業績才有所回暖,尤其是營收明顯大幅增加。截至2022年3月31日止年度收益增加至約2.31億令吉,而2021年同期的收益則為約9922萬令吉。

另據截至2022年12月31日止9個月業績公告顯示,該集團期間内取得收益5.5億人民幣。但淨利潤方面,期内集團股東應佔虧損2785.6萬元人民幣。

整體毛利率亦出現大幅下滑至27.9%,而截至2022年3月31日止年度的毛利率則約30.4%,2021年同期的毛利率更是達69.4%。

業績的變動主要在於集團的業務營收結構發生了巨大的變化。

2022年7月21日,集團公告將收購PositiveOasisLimited及其附屬公司Oasis集團100%股權,收購於2022年9月6日完成。收購標的Oasis集團於中國從事提供企業對企業硬件貿易及提供應收賬款融資服務。

2022年以來,集團收益大幅增長正是來自於這筆收購交易。當前,該業務收入比重近6成,超過原主營業務——光學產品的受益,成為公司營收的「頂梁柱」。

但又因為中國數字化零售及支付硬件貿易的毛利率,低於馬來西亞光學產品業務,繼而拖累了集團的盈利能力,使其整體毛利率大幅下跌。

綜上,馬可數字科技的收入規模處於高速增長狀態,數字人民幣業務一旦打開,其收入增長空間巨大。不過,其整體毛利率持續下滑的趨勢也不容忽視。

未來,馬可數字科技業績能否重振昔日輝煌?我們將繼續關注!