科技鬼才李一男於2014年創立了兩輪電動車品牌小牛電動(NIU.US),小牛電動起點很高,創立之初就打出了中高端的旗號,聚焦於城市智能出行領域,發展理念透露出濃濃的「高端化」。

因此,市場上曾有人形容小牛電動為兩輪電動車行業的「特斯拉」。

但自2022年以來,小牛電動面對激烈的市場競爭,高端化之路越走越泥濘,經營業績開起了倒車,產品銷量也出現了負增長,股價更是下探至歷史低點。而進入2023年,小牛電動的經營頹勢依然沒有扭轉,面臨的增長挑戰也越來越大。

一季度成績單行業墊底

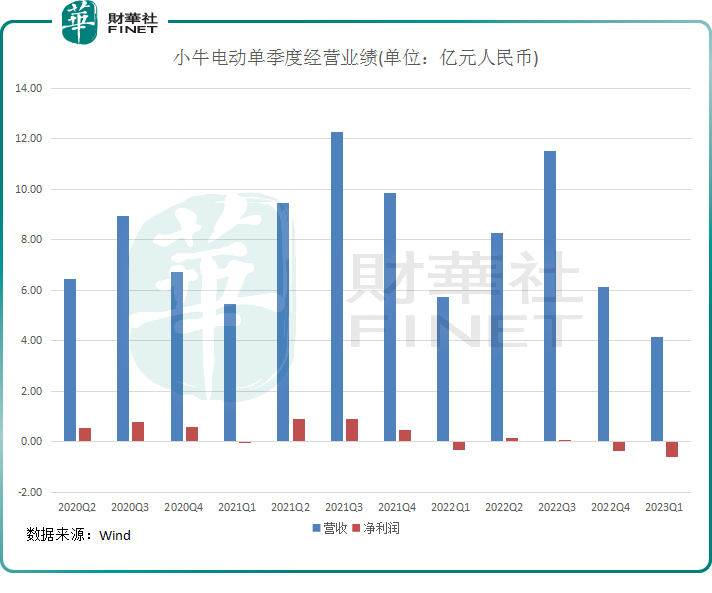

近日,小牛電動發佈了2023年一季報。季報顯示,小牛電動在一季度實現收入4.17億元(單位人民幣,下同),同比下降27.5%;淨虧損為6033.81萬元,較上年同期擴大104%;經調整淨虧損為4614.6萬元,較上年同期擴大182.54%。

拉長時間看,小牛電動一季度的營收和淨利潤均創下近年來單季度最差水平,曾經高增長勢頭已戛然而止。

實際上,小牛電動所處的兩輪電動車市場景氣度依然不減。在政策與需求的雙驅動下,艾瑞咨詢數據顯示,2022年,中國電動兩輪車銷量約為5010萬輛,同比增長15.2%,行業規模甚至超過空調、洗衣機等家庭剛需電器,成為中國制造的新一極。

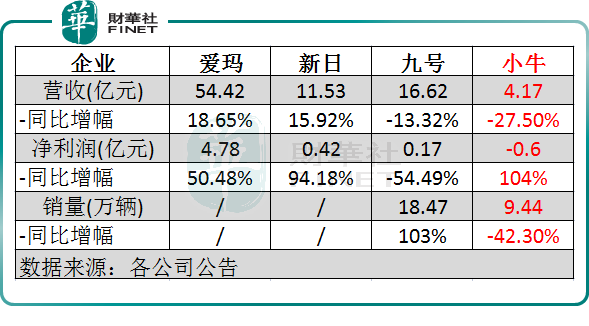

進入2023年一季度,在小牛電動銷量疲弱、業績增長乏力的同時,行業内的幾家上市公司則在經營業績或銷量領域保持強勁增長,反映出小牛電動的經營頹勢已敲響了警鍾。

行業一哥雅迪控股(01585.HK)尚未披露一季報,行業「老二」愛瑪科技(603529.SH)於今年一季度營收和淨利潤分别同比增長18.65%及50.48%,愛瑪科技沒有在一季報中披露銷量情況,公司表示積極開拓市場,業務規模增大,產品結構進一步改善。新日股份(603787.SH)期内營收和淨利潤則分别同比增長15.92%及94.18%,淨利潤增長主要是銷售規模的增長帶來的綜合經營性收益增長。

同樣走高端智能化路線的九號公司(689009.SH)是小牛電動的強勁競爭對手,報告期内九號公司營收淨利潤雙降,其中淨利潤受股份支付費用影響而遭腰斬。但在銷量方面,九號公司表現顯著優於小牛電動,期内電動兩輪車實現銷量18.47萬輛,同比增長超100%。

由此可以看到,小牛電動在一季度是上述四家公司中唯一一家銷量出現下滑的企業,也是唯一一家錄得虧損的企業,明顯掉隊了。

在2022年,小牛電動盈利能力亦大幅下滑,當年營收31.69億元,同比下滑14.47%,為2018年上市以來首次出現營收負增長;淨利潤為-4946.29萬元,2021年則錄得2.26億元淨利潤。

成也高端,敗也高端

在2022年之前,小牛電動憑借「高端化、智能化」的策略成功迎合消費升級大勢,經營業績和產品銷量一路突飛猛進,這也讓小牛電動嘗到了高售價產品帶來的甜頭。

儘管在過去一年面臨較大的增長壓力,小牛電動依然堅持走高端路線,產品售價持續上升,其中公司最高端的電動自行車SQi零售價範圍高達8999元至9999元。

從全行業看,小牛電動平均每輛兩輪電動車收入位於行業最高水平。根據財華社統計及券商研報數據,在2022年,小牛電動平均每輛兩輪電動車收入達3810.3元,而九號公司、雅迪控股、愛瑪科技和新日股份(豪華版)平均每輛兩輪電動車收入分别為3087.3元、1568元、1931元及1513.9元。

在今年一季度,小牛電動再次通過調整產品結構的方式提升產品售價,單車平均收入達到4420元,同比增長25.7%。同期,九號公司的單車平均收入則為2939.9元,較上年同期小幅增長2.9%。

從售價水平不難看出,小牛電動產品售價越賣越貴,並且遠超雅迪控股和愛瑪科技等龍頭企業售價。不斷擡高單車售價有利有弊,利處是毛利率較高,弊處則是當品牌影響力被競爭對手圍堵時,高售價則成為影響銷量增長的「拖油瓶」。

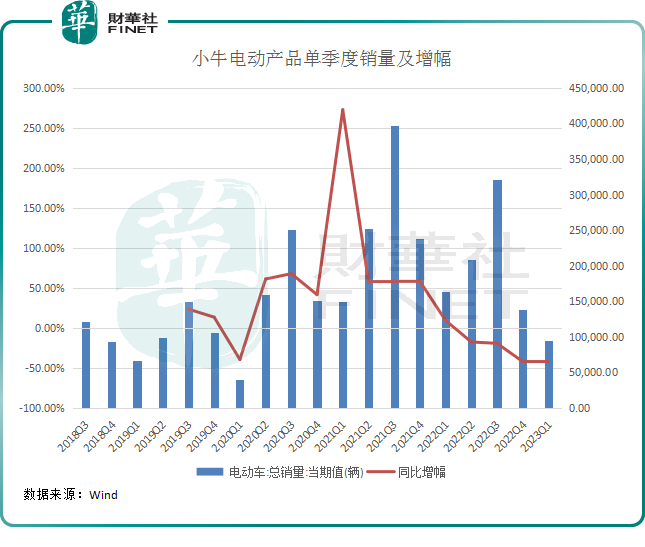

近些年來,雅迪控股和愛瑪科技等企業也紛紛發力中高端市場,平均單車售價也穩步上升,對產品售價高昂的小牛電動來說是一大重擊。例如,今年一季度小牛電動在單車收入大幅上漲的情況下,銷量卻大幅下降逾4成。

實際上,從單季度銷量看,自2022年一季度以來,小牛電動的產品銷量同比增幅快速下行,2022年二季度以來增速一直是負數,並且下降幅度呈擴大趨勢。除了連連擡高產品售價導致競爭對手蠶食其市場份額外,在後疫情時代,不少消費者對兩輪電動車價格仍較為敏感,一台售價超過4000元的兩輪電動車對消費者的吸引力顯然沒有疫前強。

在今年一季度,小牛電動在國内市場的銷量下降了超過45%,國際市場銷量下降12.2%,顯然國内市場面臨更大的增長困境。而國内市場是小牛電動營收的主要來源,因此公司要扭轉不利局面顯然並不輕松。