在一年一度的世界投資者「春晚」上,巴菲特和老搭檔芒格對於最熱門的AI話題不太感冒,這不由得讓年輕的投資者納悶:「股神」老矣,在接受新事物方面力有不逮。

20世紀初期,石化能源一直是全球回報最豐厚的投資,而到了各國以低碳作為重要政績、新能源汽車迅速普及的21世紀20年代,巴菲特和芒格的投資旗艦伯克希爾(BRK.A.US)依然繼續大量持有石化能源相關股份,以及較為傳統的金融類股,難怪會讓年輕投資者感到洩氣。

巴菲特與「木頭姐」的投資差異

投資,向來是一項技術活兒。

新題材並非沒有市場,剛好踩上低位買入、高位抛出的時點,自然能獲取遠超正常水平的回報,就好像「木頭姐」,在美聯儲提供無限流動性帶動科技股大漲的時點,被譽為超越巴菲特的「女股神」並非毫無道理,時也,勢也。

但是,在美聯儲開始收緊貨幣政策時,「木頭姐」開始被投資界唾棄,被稱為投機炒作的代表。

市場還是那個市場,巴菲特和「木頭姐」還是那個投資風格,前者注重與美國基礎經濟發展有關的傳統題材,包括能源、公用、消費和金融;後者注重新經濟、新想法、新科技。

只不過風向變了,於是投資者的態度也變了:在科技股高升的時候吹捧「木頭姐」,在科技股下滑,傳統行業重新得寵時追隨巴菲特。

但兩人無論是投資風格、理念,還是目標上,都截然不同。

巴菲特這麽多年著重強調的是基本面和價值,而「木頭姐」的看家本領是發掘未被發現的行業和標的,這些行業並沒有足夠的過往記錄以參考基本面與價值,是「摸著石頭過河」的代表,結果迥異也在意料之中,畢竟巴菲特的投資一下子就持續幾十年,而「木頭姐」投資的標的一般都是創業不久的企業。

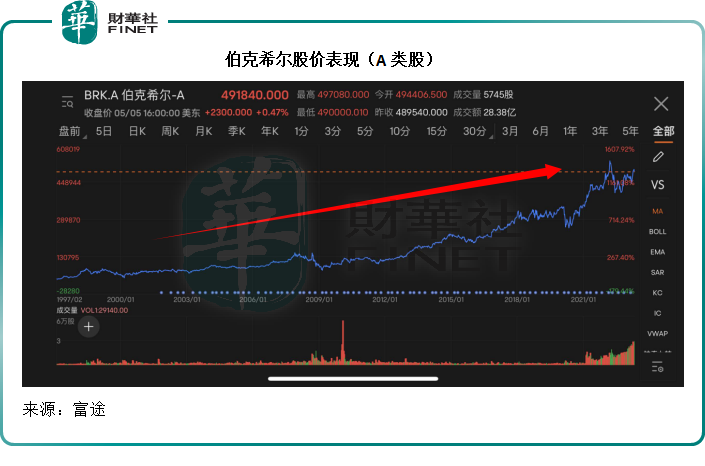

從伯克希爾2022年年報來看,1965年至2022年的58年間,伯克希爾的市值總回報達到3.79萬倍,而標普500(包括股息在内)同期總回報為247.08倍,伯克希爾是其153倍;伯克希爾的年復合增長率為19.8%,標普500則為9.9%。當前伯克希爾的市值超七千億美元。

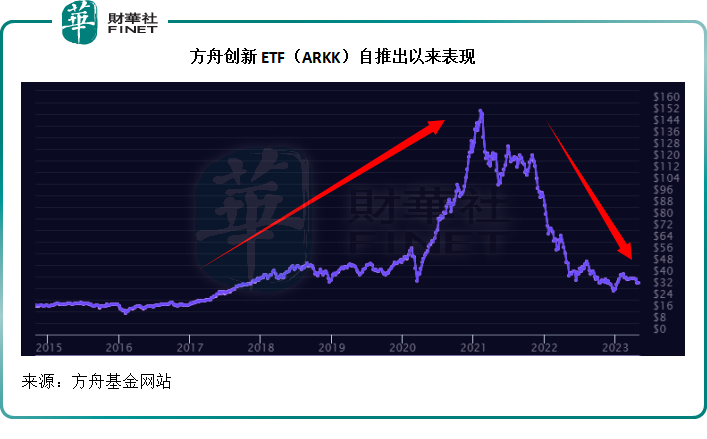

相較而言,「木頭姐」的方舟基金中,資產淨值最高(2023年3月31日資產淨值為77.95億美元)的方舟創新ETF(ARKK),2014年才推出,與伯克希爾超越半個世紀的投資紀錄相差甚遠,自推出以來至2023年3月31日的資產淨值及市價回報率均為122%,見下表,如此算來,年均回報率或為10.48%。

兩種投資方式,沒有絕對的錯與對,取決於你選擇何種方式而已。

巴菲特選擇細水長流的價值投資,「木頭姐」選擇大起大落的增長型投資,均有利有弊。

巴菲特的價值投資在牛市時,可能漲幅不及「木頭姐」,而「木頭姐」的增長型投資在跌市時可能不如巴菲特的牢靠。

也許在把握新技術方面,巴菲特有「慢半拍」的缺點,但是在價值方面,他確實拿捏得恰到好處,這也是伯克希爾股價能夠持續上揚的原因。

巴菲特的價值之道

從整體來看,伯克希爾對於投資的會計處理分為三大類:

1)並表類:業績合並到伯克希爾的業績中,一般是伯克希爾持有全部或大部分權益,或者對公司能夠施加絕對影響力的被投標的,例如保險公司GEICO,伯克希爾能源公司,鐵路公司等;

2)權益法,伯克希爾持有較大權益(例如20%以上),或者能夠施加一定影響力(但不足以說了算)的被投標的,例如西方石油(OXY.US)、卡夫亨氏等,按伯克希爾持股比例乘以這些公司的股東應佔淨利潤(稅後)入賬,記錄在損益表的「權益法投資」一項。

3)投資類:伯克希爾持有的債券,以及未及得上以權益法入賬的股票,例如蘋果(AAPL.US)、美國運通(AXP.US)、美國銀行(BAC.US)等。雖然伯克希爾從絕對數量來看,佔有這些上市公司很大的持股比例,甚至是數一數二的大股東,但由於持股量尚未到達能夠施加影響力的水平,因此被列為投資。在損益表中的體現是利息/股息收益(已實現)、出售收益(已出售已實現),以及未實現收益(按其分類定義,用期末公允值減去期初的賬面值之差)。

其中未實現收益最具迷惑性,會因為市場波動而起伏不定,也因此巴菲特多次強調這些收益並沒有經濟意義,而不大理會,但外界總喜歡用這些升跌來評價巴菲特投資當期的表現,例如2022年第2季有人譏笑伯克希爾的投資及衍生品虧損高達530.38億美元,但有意思的是,到這兩個季度(2022年第4季和2023年第1季),該款項又變為收益114.55億美元和274.39億美元,於是巴菲特又被吹捧投資得宜。

只要沒有出售,這些損益就不是確定的,因此賬面的變動意義不大。

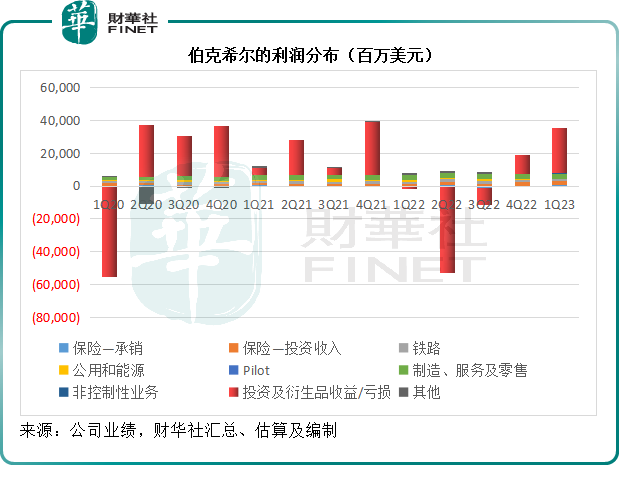

見下圖的紅色柱,投資及衍生品損益顯著影響到伯克希爾的賬面利潤,規模遠勝其並表業務——保險、鐵路、公用能源、制造及消費等,這是因為這些投資類資產佔了伯克希爾資產負債表幾乎一半,而其並表業務多為重資產業務,而資產回報率或相對這些投資(以其投資時點的價格差進行計算)的回報率低。

按照財華社的估算,伯克希爾2023年3月31日末的資產總值為9970.72億美元,其中包括現金、債券和股票投資在内的資產公允值或為4784.01億美元,佔了伯克希爾總資產的47.98%;權益法投資為264.03億美元,佔了總資產的2.65%;其餘的資產或佔49.37%,其中包括房地產和設備合共1689.73億美元,佔了16.95%。

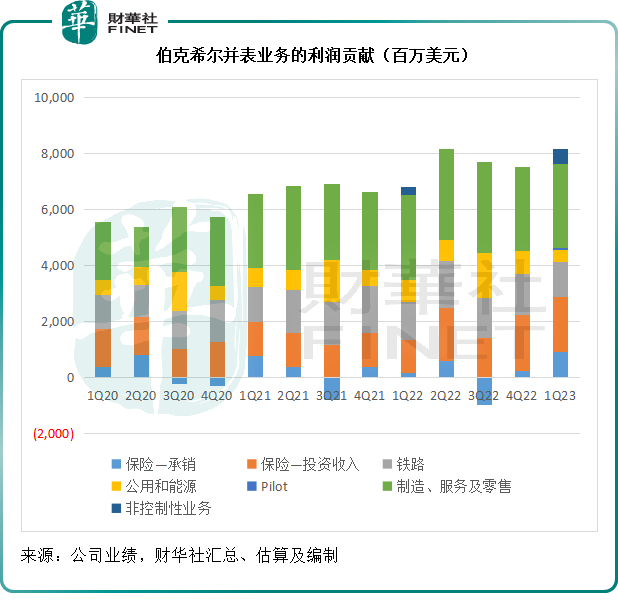

再看下圖,如果將上圖中主要反映未實現損益的投資及衍生品收益/虧損一項(紅色柱)移除,只留下其並表業務的利潤貢獻,可以看出表現比較穩定。

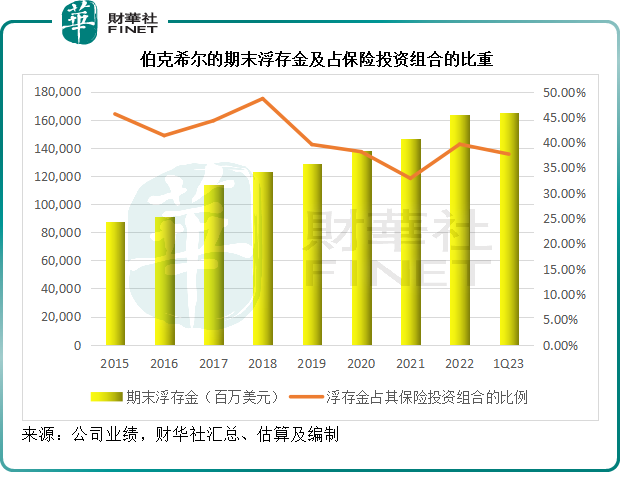

伯克希爾一直利用保險業務的浮存金來進行投資。2023年第1季,其保險的承銷淨利潤為9.11億美元,意味著伯克希爾獲取保險資金用以投資無需支付成本,還有盈餘。2023年3月31日,其浮存金為1650億美元,而保險業務的總投資公允值已達到4380.32億美元,浮存金只佔了37.67%,低於2022年末的39.62%,見下圖。

伯克希爾於2023年第1季的投資策略

增持能源股

財華社留意到伯克希爾於2023年第1季的一個趨勢:持續增持能源類相關股份,儘管近期油價表現不振,但巴菲特似乎仍然看好美國的化石能源業。

2022年起,伯克希爾投資西方石油,截至2023年3月31日,伯克希爾於西方石油優先股的投資總清算價值約為95億美元,並且持有西方石油23.5%的普通股。但巴菲特在股東會上表示無疑並表西方石油。

此外,2023年1月31日,伯克希爾以82億美元增持於Pilot的41.4%權益。在此之前,伯克希爾已經持有該公司的38.6%權益,並按照權益法入賬,收購完成後,該公司將從2023年2月1日起合並到其業績中。Pilot是一家總部位於田納西州的柴油燃料分銷商,從事的是採購並在北美銷售燃料的業務,也從事油田服務。完成收購後,該公司合並到伯克希爾的鐵路、公用及能源分部中。

留在舒適區

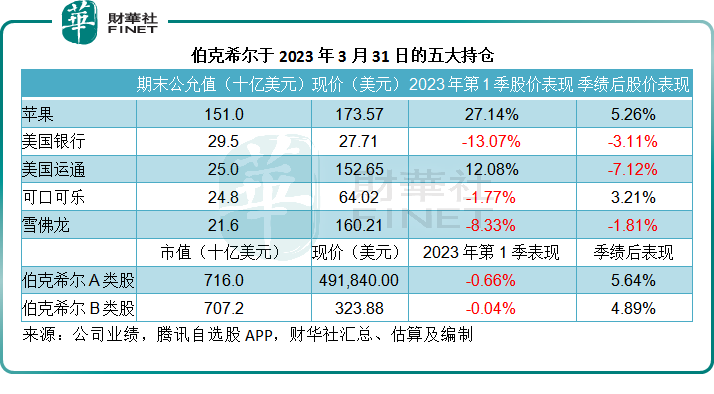

巴菲特依然堅守對其熟悉領域的投資,包括持股量最大的蘋果,以及對金融股的態度。

2022年10月19日,伯克希爾收購了保險公司Alleghany的所有已發行普通股,代價為115億美元。

2023年3月31日,伯克希爾持有美國運通1.516億股普通股,相當於其已發行股份數的20.4%;同時巴菲特在股東會上表示,儘管出現銀行業危機,仍會繼續持有美國銀行。

值得注意的是,巴菲特在股東大會上表示,儲戶迅速從銀行提取存款的可能性,令伯克希爾比以往任何一次危機都要「謹慎」得多,他警告:「恐懼是會傳染的。」

增持日股

巴菲特於2020年8月率先買入日本的五家綜合企業,包括三菱集團、三井集團、伊藤忠商事株式會社、丸紅株式會社和住友集團。今年4月,巴菲特表示他已經將每家公司的持股量增加至7.4%,甚至親赴日本以示支持。

騰出現金

2023年第1季,伯克希爾買入股票花了29億美元,並通過出售股票收取收益133億美元,其中包括2023年1月31日以大約82億美元收購Pilot的41.4%權益,以此計算,伯克希爾於期内實際上騰出超100億美元現金。

2023年3月31日,伯克希爾的保險和其他業務持有現金、現金等價物和美國財政部債券合共1277億美元,其中包括1069億美元為美國財政部債券。於股權和固定期限證券的投資(扣除卡夫亨氏和西方石油普通股的投資)為3507億美元。

騰出現金來幹啥?

繼續尋找機會和回饋股東

巴菲特在股東大會上表示會繼續尋找更多投資機會,當人們在恐慌中扔掉有價值的股份時,剛好為價值投資者提供機會。在2023年第1季業績中,伯克希爾表示,其長期投資策略是買入那些擁有持續盈利能力、股本回報優厚,而且管理層能力出眾且正直的公司。

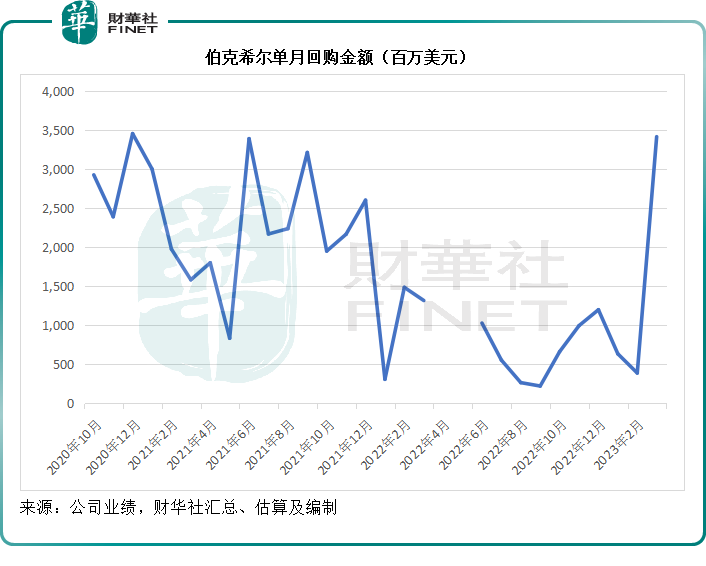

與此同時,伯克希爾繼續回購股份。

2023年第1季,伯克希爾支付了44億美元,回購A類和B類普通股。見下圖,2023年3月份的回購金額大幅增加。

伯克希爾的普通股回購計劃,允許其以低於伯克希爾内含值的價格回購A類股和B類股,具體由巴菲特和芒格決定。該計劃並沒有設定回購的上限,會無限延續下去,原則是回購計劃不會導致伯克希爾所持有的現金、現金等價物及持有的美國國債總量低於300億美元。

這也是伯克希爾提升其自身價值的一種方法。

也許,年輕人認為巴菲特的投資戰略已經過時,但是超過半個世紀的投資長勝記錄說明一切,或許值得現今浮躁的投資者參考。