在剛過去的2022年,民航應屬最慘的行業之一了。從近期各行各業上市企業發佈的2022年業績預告看,2022年財報預告比慘大會,航空公司一定是主角之一。

就連在資本市場叱咤風雲的巴菲特,也在航空股連跌幾個跟頭,賺不到什麽便宜。

虧出新高度!三大航2022年預虧超千億

2022年,國内民航市場依舊深處冰凍模式,市場一片蕭條。

根據中國民用航空局統計數據,2022年度中國民航累計運輸總周轉量599.3億噸公里,同比下降30.1%,國内航線與國際航線分别下降39.5%和1.9%;累計旅客運輸量25,171萬人,同比下降42.9%。

近日,多家航空公司發佈了慘淡的2022年業績預告。受新冠疫情衝擊以及油價高企等多重因素影響,航空公司在2022年再遭滑鐵盧,繼續深陷虧損漩渦。

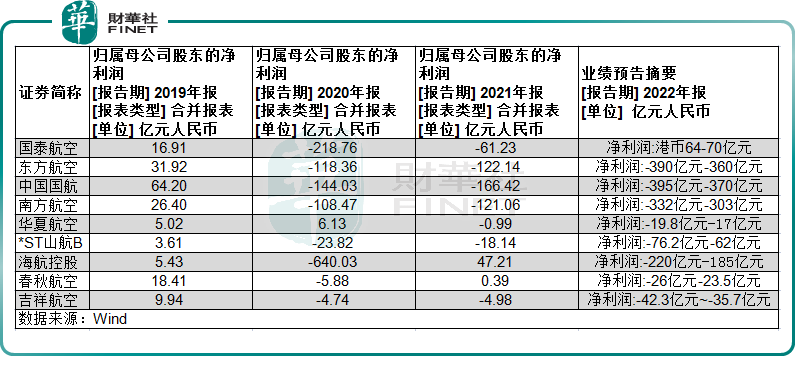

根據Wind數據統計,在疫情前的2019年,各大航空上市公司均取得盈利,但2020年開始多數航空公司產生了巨虧,並且有數家企業越虧越深。到了2022年,航空公司預計無一取得盈利,虧損額預計將大幅擴大,數額之高令人咂舌。

而三大航為2022年度虧損最為慘重的企業,累計虧損超千億元。用民航專家林智傑的話說:「去年是民航業有史以來最艱難的一年,虧損的數額也超過了疫情前兩年的總和。民航業在疫情三年中虧掉了有史以來所有的利潤。」

其中,中國國航(00753.HK)預計在2022年巨虧370億元到395億元,為行業虧損之最。在2021年,中國國航的虧損額為166.42億元。換言之,中國國航2022年虧損額預計同比攀升超過120%。

東方航空(00670.HK)預計在2022年虧損360億元到390億元,虧損額亦較2021年大幅上升;三大航的另一大企業南方航空(01055.HK)也難逃虧損泥潭,預計2022年虧損303億元到332億元。

對於2022年業績產生巨虧的原因,各大航空公司給出的理由大同小異:新冠疫情致旅客出行需求處於低位;同時,亦受油價高企、匯率波動等多重不利因素衝擊。

航空暖風正襲來

度過了寒風凜冽的2022年,民航市場當前正從低谷中逐漸走出來,迎來了暖風的吹拂。

當中最直接的推動因素是去年12月初國内放開疫情管控,令壓制了整整三年的民航市場需求得以走向復蘇。而春節假期,則是驅動民航市場撥雲見日的大好契機。

我們先看節前的民航需求情況。

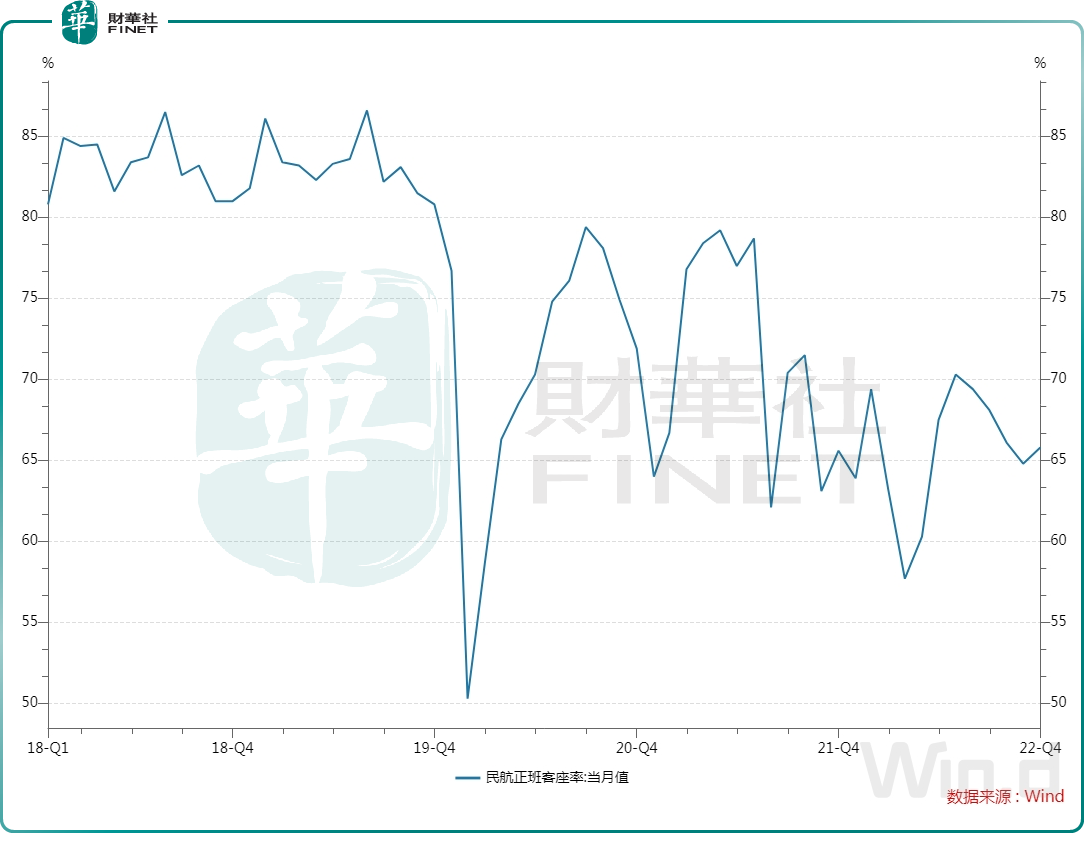

去年12月,已陸陸續續有「陽康」們坐上了民航客機進行旅遊及商務活動,帶動了多家航空公司客座率的顯著提升。

數據顯示,於去年12月,我國民航正班客座率為65.8%,環比增長1個百分點,同比增長0.2個百分點。

同時,東航和南航去年12月國内航線的客座率也均優於2021年同期,分别為63.45%及66.84%,2021年同期則分别為59.26%及65.51%。

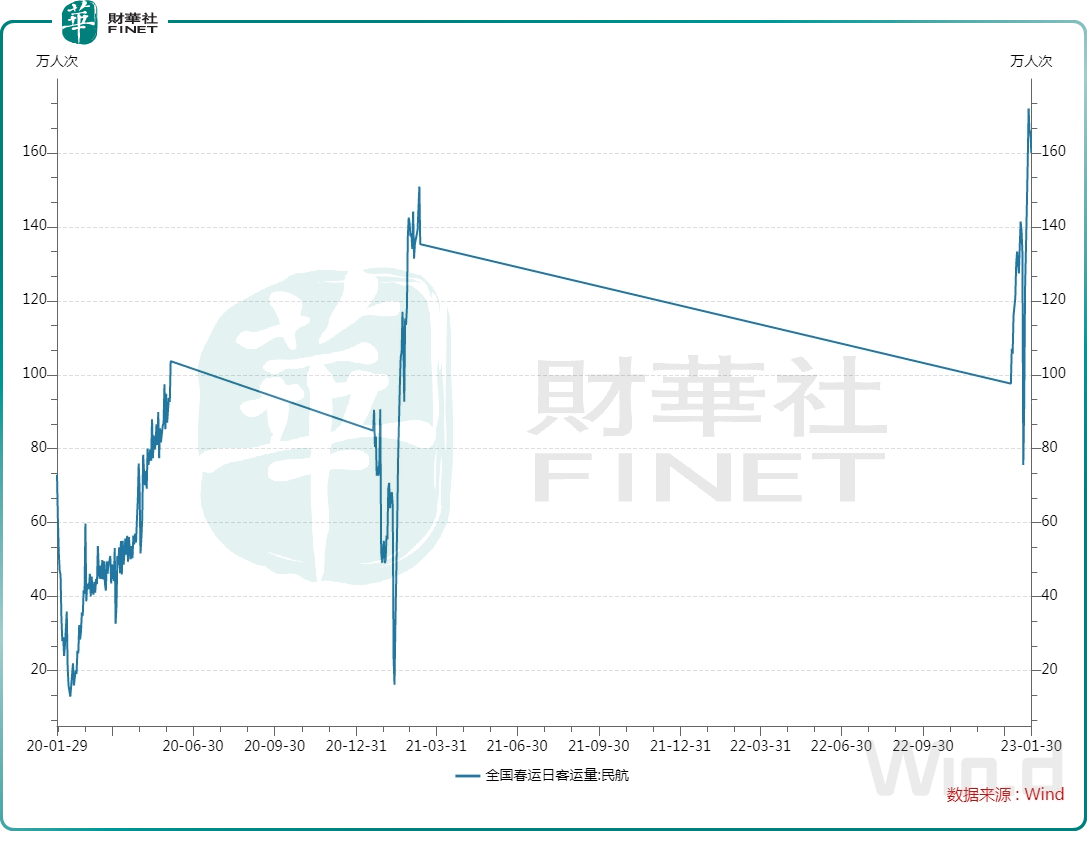

進入2023年,民航需求進一步復蘇。據民航局數據,春節假期七天民航運輸旅客900萬人次,比2022年春節同期增長79.8%;平均客座率達76%,比2022年增長20個百分點。

東航此前發佈的數據顯示,今年春運以來,東航的航班和旅客運輸高峰日出現在1月27日。東航當日共執行航班2688班,運輸旅客超35萬人次,與2019年春運高峰日相比,執行航班量達到2019年的92%,旅客運輸人次達到2019年的81%。

攜程數據顯示,今年春節,跨境機票訂單更是同比增長4倍以上。

票價上調有望提升利潤水平

在國内疫情放開前,就有部分民航公司上調了機票價格,這對刺激企業業績復蘇有一定的幫助。

在去年11月,國内多家航空公司對旗下運營的部分航線進行了調價。其中,東航官網顯示,東航於2022年11月17日起上調了國内10條航線經濟艙票價,上調幅度均不低於8%。此次調價後,東航的京滬航線經濟艙全價突破2000元大關。

此外,春秋航空(601021.SH)、吉祥航空(603885.SH)和華夏航空(002928.SZ)等公司在去年11月也相繼上調了機票價格。

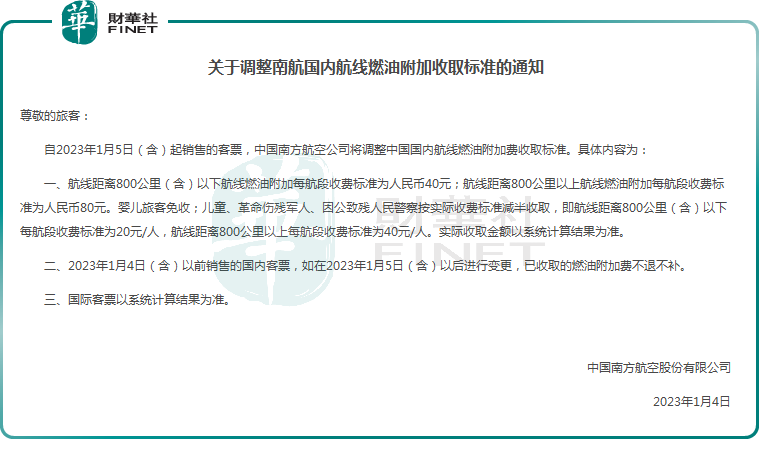

在打開了票價上漲通道之後,部分航空公司隨後下調國内航線燃油附加費,有利於激發旅客的出行需求。

截至日前,中國國航、首都航空、幸福航空等多家航空公司相繼宣佈自2023年1月5日起對國内航線燃油附加費進行新一輪的大幅下調。

此次調整後,800公里以上航段每位成年旅客收取燃油附加費80元,800公里及以下航段每位成年人收取燃油附加費40元,較調整前可分别省40元和20元。

航空公司此次下調國内航線燃油附加費,與今年1月國内航空煤油出廠價下降至4800元左右有關。按照民航局規定,煤油出廠價低於每噸5000元的基礎價格時,將免徵航空燃油附加費。

浙商證券近期在研究報告中指出,「十四五」期間航空供給增速確定性下降,疫情後需求側有望迎來大爆發,供需錯配驅動強周期,同時機票全價天花板打開,核心航線票價全價較2017年底漲幅40%-70%,航空公司有望通過漲價步入強盈利周期。

中泰證券則表示,結合當前票價市場化改革不斷深化的背景,航空需求的復蘇節奏決定了航空票價彈性及上市公司盈利能力的修復進程,未來2-3年或將進入航空投資的大時代。