引言:

新興企業在成長路上都不是一帆風順的,有倒下的,也有匍匐前進的。

自動駕駛行業作為國内乃至全球最熱門、燒錢最厲害的行業之一,當下倒閉、裁員、破產等負面輿論壓力,給這個熱門行業澆了「冷水浴」。

先看產業層面,作為自動駕駛行業明星企業,Argo AI在2022年11月突然倒閉,小馬智行也被傳大幅裁員。

谷歌旗下自動駕駛公司Waymo在2023年1月28日被爆出裁員的傳言,裁員大概會涉及Waymo總人數的4%,這也是Waymo成立十年以來首次公開裁員。

全球「自動駕駛第一股」圖森未來則籠罩著「董事會開除CEO、啓動大裁員」的雙重陰霾。

再看資本層面,自動駕駛概念股估值嚴重萎縮。

英特爾旗下的Mobileye在年初提交IPO申請後,在年末時估值跌去三分之二;Waymo的估值從最高1750億美元下跌到300億美元。

道路是曲折的,但前景是光明的,有第三方報告預估,2030年中國自動駕駛相關的新車銷售及應用服務創收將超過4.3萬億元。

結合全球的發展態勢來看,中國或將是自動駕駛產業鏈最大市場的之一。

自動駕駛供應商不僅有像華為這樣的大巨頭,還有一些初創型的公司比如禾賽科技、縱目科技、禾多科技、文遠知行等。

激光雷達號稱是自動駕駛的眼睛,近期激光雷達代表公司禾賽科技正式提交美股IPO,開啓二次IPO衝擊之路;縱目科技的科創板IPO申請也獲受理,有望填補科創板自動駕駛概念股的空白;近期,自動駕駛企業文遠知行已完成新一輪融資,此輪融資由國家開發銀行領投,融資之後公司估值已超50億美元。

寒冬之下,它們能走多遠?本文以文遠知行為重點分析對象。

01發展現狀

文遠知行曾透露,公司自創業以來累計收入達到約1億美元,可能是世界範圍内唯一實現這一量級收入的L4級自動駕駛公司。

文遠知行官方透露,「即便收入沒有任何增長,公司團隊保持現有規模的情況下,目前賬上的資金足夠使用7年以上。」

這說明公司在盈利模式上已經打通任督二脈。

文遠知行輸出的產品跟華為差不多,都是向車企提供技術方案,概括起來就是——「1個平台+3大場景+5大產品」,本質上扮演著AI公司的角色。

1個平台,指的是自動駕駛通用技術平台WeRide One,這是公司的「命根子」。

3大場景,涵蓋到了乘用出行、客車、貨運商用。

5大產品線,包括自動駕駛出租車,自動駕駛貨運車,自動駕駛小巴,自動駕駛環衛車,以及高階智能駕駛產品。

以上每一個產品領域都有1-2家合作車企,比如在L4級自動駕駛階段,文遠知行與廣汽、日產合作研發量產自動駕駛出租車(Robotaxi),和宇通客車合作投放無人環衛車、無人小巴,和江鈴汽車、中通快遞開發落地自動駕駛貨運車。

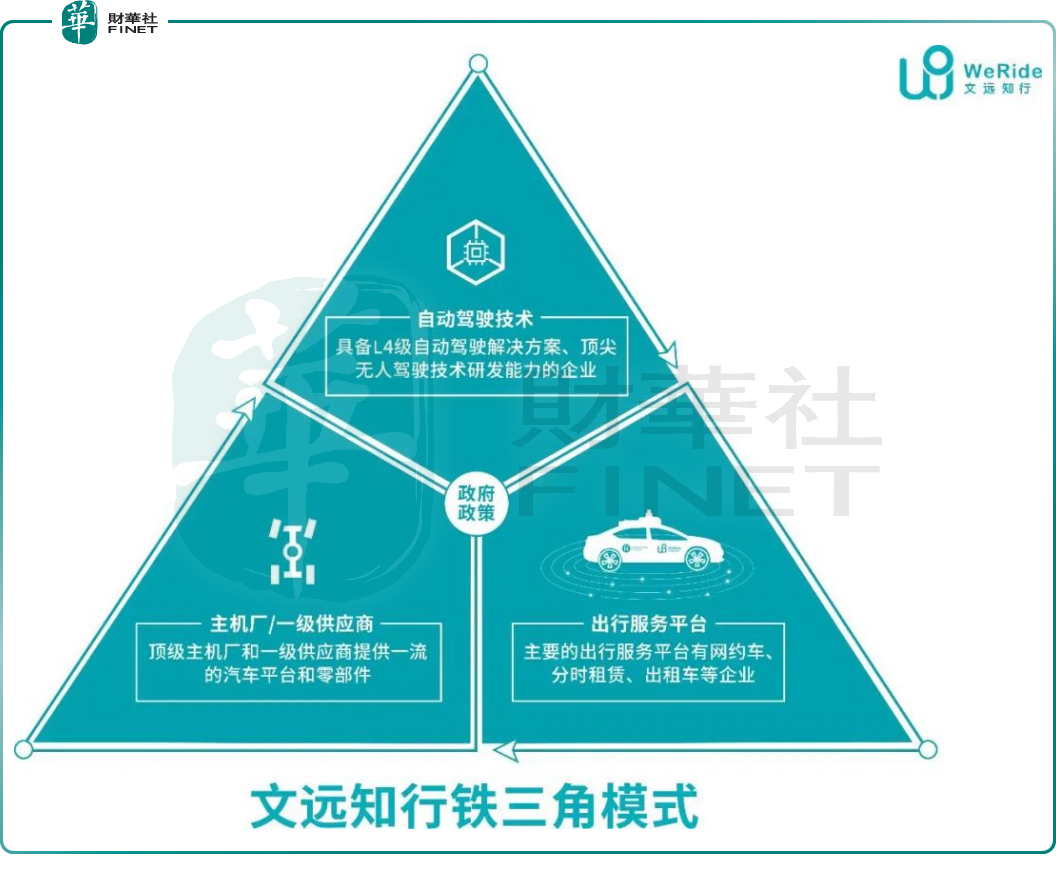

以上業務板塊做得最好的是自動駕駛出租車業務,這得益於公司提出的「鐵三角」模式——「AI技術公司、車企/一級供應商、出行服務平台」。

鐵三角模式的分工如是:自動駕駛企業(諸如文遠知行等)依靠車企建立車隊(提供汽車平台和零部件),車隊運行可以獲取數據,反饋給自動駕駛企業以修正算法;依靠出行公司(如網約車、分時租賃、出租車等企業)獲取C端用戶。

這種模式好處在於告别了以往自動駕駛企業單打獨鬥的方式,在產業鏈形成抱團取暖,底層邏輯依然是算法。

後來業内同行也加入到這種模式中來。

比如小馬智行則與中國外運、三一重卡牽手;Momenta登陸的出行平台是享道出行,合作車企為上汽集團;元戎啓行在出行平台合作對象是曹操出行,車企則選擇了東風汽車。

在自動駕駛出租車方面,文遠知行自2019年,至今已經完成超1000多天的運營,0主動責任事故是其一大亮點。

但公司的自動駕駛出租車業務離大規模落地尚且存在一段距離,其最大的挑戰有兩個方面,一個是城市許可,一個是勁敵網約車,網約車依然是人們出現的主流工具,如何在成本與出行體驗兩個維度都碾壓網約車則是一道難關。

文遠知行在2021年初開始開發自動駕駛小巴,半年後推出小巴產品,至今一年多的時間,已經在中國、阿聯酋、沙特阿拉伯、卡塔爾和哈薩克斯坦等5個不同的國家上線,其中,L4級自動駕駛小巴已經在國内的廣州、南京、無錫運行,但運行時間還比較短,其生命力如何,有待進一步觀察。

02 過冬秘訣

關於公司過冬的秘訣,或者說能夠在寒冬中挺下來的原因。

第一點是在於公司比較「現實主義」,既要仰望星空,更得腳踏實地。

對比大多偏重技術思維、商業化落地難的同行,文遠知行選擇了「技術+商業化」兩條腿走路。

這一點體現在戰略佈局上就是文遠知行並不ALL IN L4級,而是兼顧到了L2-L3高階智能駕駛方案,因為後者的市場需求蓬勃,而且落地容易,可以實現量產商業化,形成一定的造血能力。

第二點是,善於引入戰略合作夥伴,拓寬朋友圈。

比如在高階智能駕駛方面,文遠知行與博世展開了合作,預計2023年規模化量產L2+/L3高階智能駕駛產品,屆時將銷售給車企。

與地平線的合作,解決了上遊芯片供應的難題,地平線將助力文遠知行開發L4級自動駕駛解決方案,包括域控制器、車載操作系統和智能駕駛軟件等一攬子技術服務。

第三點是,積極打通政策許可通道。

文遠知行最早在2019年獲得廣州市政府頒發的首批共20張自動駕駛路測牌照,後在2020年獲得全國首個智能網聯汽車遠程測試許可,而成為中國第一家、世界第二家獲準開展全無人駕駛路測的自動駕駛公司。

先後在2022年的10月、12月分别獲得北京方面的「主駕有安全員」「主駕無安全員、副駕有安全員」的自動駕駛路測牌照。

2023年1 月,文遠知行無人接駁車正式獲得北京市高級别自動駕駛示範區工作辦公室頒發的自動駕駛路測牌照。

文遠知行已成為同時在北京、廣州、加州均持有自動駕駛無人化公開道路測試許可的公司,全球自動駕駛里程已超過1300萬公里。

當然,這僅僅是個開端,目前國内大部分城市依然對自動駕駛道路測試許可持謹慎態度。

第四點則是,融資續命,靜待自主開花結果。

在公司造血能力有限的情況下,融資較為順利,融資額度在業内位居前列。而融資順利的原因則是其有一定的營收,盈利模式已經跑的通。

截止2022年8月,公司完成了7輪融資,融資近15億美元,估值超過44億美元。

從投資方角度來看,既有上遊又有下遊,既有單純的財務投資,又有產業層面的合作,不管怎樣,多輪融資後的文遠知行,有了足夠的過冬糧草,以應對接下來的挑戰。

03挑戰重重

不少諸如文遠知行的企業,為了求生存,選擇從L4降維到L2/3級,短期内可滿足規模化的落地,以實現「曲線突圍」。

業内人士表示,L4級自動駕駛企業的商業化進程過於緩慢,企業舉步維艱,資金壓力較大,而面向主機廠的前裝量產解決方案可以激活其造血能力,提高盈利能力。

當下,前裝量產隨之成為一道切入口。

但前裝量產這一關並不好過,最大的挑戰是如何實現自動駕駛的標準化、規模化,以滿足前裝量產需求。

所謂的前裝量產,簡單理解即是把L4級别的技術搭載到L2+級别的車上。行業内更加普遍的觀點則是,前裝量產是實現L4規模化運營的關鍵。

難點在於,L4級自動駕駛公司的優勢在於軟件算法的先進性,L2級輔助駕駛系統主要面向量產,更強調軟硬件結合能力。這就好比,拿屠龍寶刀去切大白菜,L4級過渡到L2級,算法的先進性能否保持是個難題。

從下遊車企的態度來看,整車車企更青睐於自己動手做L4級自動駕駛技術,而不願意將「靈魂」拱手於外部的供應商,這就是車企研發成本居高不下的原因。

即使沒有能力自研的,那些車企也已經有固定的合作供應商,比如華為與北汽、賽力斯、長安汽車的合作就是經典的案例。

不少人認為,像文遠知行這樣的供應商,要想獲取更多的市場機會,難上加難。其實,從上文合作的車企已經給出答案,跟文遠知行合作的車企並非是業内排名靠前的乘用車廠商。

具體產業層面,以Robotaxi為例,從固定點到點,到任意點到點的實現難度不小,如果做不到這一點,其便利性就很難與網約車一樣出行體驗相抗衡。

另外,技術叠代、車隊管理、路況測試等内部問題、以及符合政策法規的要求、用戶認知的培育等外部問題也都亟待解決,以及未來的因交通事故引起的糾紛問題等隱患。

小結:

越是偉大的產業,磨合期就越長,這是不可逾越的規律,對文遠知行這樣的初創型公司而言,先活下來才是關鍵。

自動駕駛的終極願景,說到底就是讓汽車回歸到交通工具的本質,人們不需要有駕照就能從A地到B地,將人類從駕駛的負擔中解放出來。這對交通行業是颠覆性的,當然也是任重而道遠的路途。