當本土體育運動品牌春風得意之時,拿下了意大利百年運動品牌Kappa(卡帕)在中國全部權益的中國動向(03818.HK)卻疲態儘顯。

2022財年(截至2022年3月31日止12個月),中國動向產生了17.47億元的巨虧,為2004年對外披露業績以來的首次業績虧損;

9月19日,中國動向股價刷新2015年2月以來新低,下探至0.33港元,市值僅為20億港元。而同時,國内本土體育運動品牌安踏(02020.HK)、李寧(02331.HK)和特步(01368.HK)的市值分别高達2440億港元、1684億港元及255億港元,中國動向與他們相比可謂是小巫見大巫;

今年二季度,中國動向主品牌Kappa(不含Kappa童裝業務)同店銷售額按年錄得10-20%中低段下降,已是連續第四個季度產生了下滑,整體表現顯著弱於前四大國内本土體育運動品牌。

在當前不利的大環境下,Kappa這家外資品牌,在國内消費市場的日子過得有些煎熬,與阿迪和耐克一樣組成了難兄難弟。

跌落神壇的國際運動品牌

Kappa品牌於1916年誕生,是一家來自意大利的知名運動及休閑服飾品牌,以「叛逆、激情、張揚」為品牌核心理念。

Kappa曾經在中國最風光的時刻,是與耐克和阿迪達斯肩並肩並列為中國三大國際運動服裝品牌,引領著國内運動時尚的風潮。

於2006年,彼時正值國内運動熱潮盛行的契機,中國動向現任主席陳義紅以3500萬美元從李寧的手中收購了Kappa品牌在中國及澳門的全部權益。至此,李寧開始專注於自有品牌的發展,在中國市場的Kappa則換成了陳義紅這位新掌舵人。

在2008年,中國動向收購了日本Phenix公司,獲得其旗下全球滑雪及戶外運動服品牌「Phenix」和「Kappa」品牌在日本的所有權。不過,將業務延伸至日本後,中國市場依舊是中國動向最重要的營收來源。

在這里,我們劃分一條時間線,2010年之前和2010年之後的兩個時間段。

在陳義紅入主Kappa品牌中國業務的2006年至2010年,正處於北京奧運會前後的一場體育運動盛世。當時無論是本土新興體育運動品牌,還是來自海外的知名運動品牌,均暢享到了這場體育盛宴,門店佈局在國内市場不斷落地開花,平台流水極佳,幾乎是躺賺。

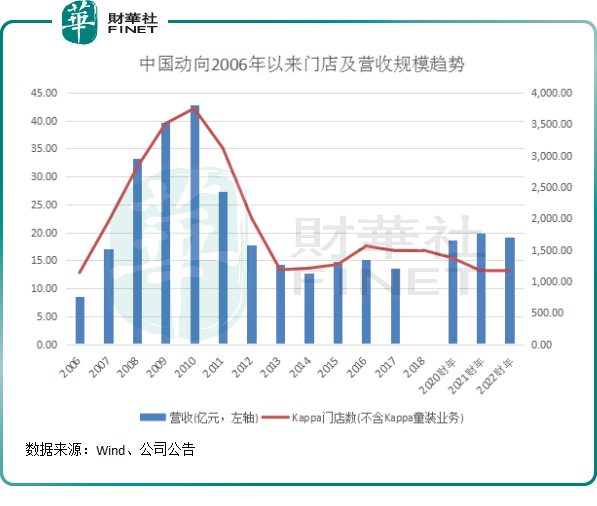

在這幾年時間里,是中國動向最為耀眼的歷程,門店佈局和營收規模迅猛增長:2010年底,Kappa門店數量高達3751間,較2006年飙升2613間;營收42.89億元,較2006年翻了4倍。

自2011年開始,中國動向結束了4年的輝煌時代,開始進入了黯淡的時光:國内Kappa門店數呈現階梯式下滑態勢,營收規模亦隨之大幅下降。到了2022財年,Kappa的門店數降至1183間,營收降至19.16億元,分别較2010年巅峰時期減少68.5%及下挫55.33%。

剛在中國市場混得風生水起沒幾年,中國動向為何突然卻開起了倒車?

財華社總結了三大主因:

1)2010年後,隨著北京奧運會帶來的運動餘溫逐漸褪去,國内的運動風潮迅速回歸到以往狀態,市場需求疲弱,導致在國内市場經營的海内外品牌一時間難以適應這種變化,經營頹勢也就顯現了出來。

2)運動熱潮降溫以後,整個行業暗藏的重大問題也開始暴露了出來:庫存危機。

北京奧運會前後各家品牌廠家大肆擴張,產品產量飙升,但2011年開始行業需求下降,很多廠家因此積壓了大量的庫存,從而引發庫存危機。如當時本土品牌一哥李寧,就因為庫存危機而進行一次性回購經銷商庫存,從而產生高達13.3億元的減值計提。

中國動向也難以幸免,2011年存貨達到了4億元,同比飙升56%。為此,中國動向不得不減少向經銷商供貨規模,同時進行了存貨回購行動。

3)打鐵還需自身硬,當時中國動向的商業模式顯然落伍了。在2011年之前,中國動向採用「輕資產、純批發」的運營模式,這種模式的弊端在於不好控制渠道、對終端市場變化的反應不夠迅速,因而產生了產品更新叠代與市場需求不一致等一系列的問題。

這些問題帶來的後果便是,中國動向很多門店越來越低效,增加了經營壓力,為此公司不得不大幅關閉低效店面,運營模式也轉變為「自營零售+經銷+加盟連鎖」。

但問題來了,中國動向與安踏、李寧同時間段遭遇庫存危機,為何安踏和李寧近些年發展一路高歌猛進,運營模式已大幅優化的中國動向至今卻仍舊迷失在道路上?

在這里,我們又可以分兩大原因:

1)在國貨崛起的浪潮中失勢。

Kappa和Phenix並不是本土國貨品牌,而是一個有著國外基因的品牌,在國人眼里,它們都是「洋」品牌。

在2021年3月新疆棉事件後,Kappa的這種角色顯然對中國消費者的吸引力大打折扣。

新疆棉事件以來,耐克和阿迪達斯在中國市場的經營狀況可以用「灰頭土臉」來形容,Kappa和Phenix自然也不好過。儘管當時Kappa發佈官方聲明稱,Kappa品牌並未加入BCI協會,網絡所傳KappAhl與Kappa品牌無關。但國產替代潮流勢不可擋,對於中國市場越來越多的消費者來說,為他們帶來國潮之風的李寧和安踏,顯然更「香」。

2020年,在出售了Kappa日本商標及知識產權等相關資產,並授出Phenix在日本、韓國、澳洲、美國及部分歐洲地區的獨家商標使用權後,中國動向全部的收入來源均是中國市場,並且Kappa和Phenix這兩家有「洋」品牌將中國動向的收入牢牢綁定於中國市場,意味著公司可能面臨的消費變化帶來的負面影響較耐克和阿迪達斯更大。

新疆棉事件給來了國產替代一個加速度,況且Kappa和Phenix在中國市場的知名度相對其他巨頭不高,因此面臨著不利的局面。

在2022財年主席報告書中,陳義紅也表示:中國消費者在品牌選擇上越來越傾向於中國本土品牌,也促進了體育服飾行業市場格局的變化。

2)品牌升級成效不佳。

縱觀耐克、阿迪達斯、安踏和李寧,近些年他們在品牌升級方面均下了不少功夫,推動了綜合競爭力的提升。

如阿迪達斯的品牌升級遵循「專業科技與時尚潮流雙輪驅動」路線;安踏則走向世界級多品牌集團,橫跨時尚與專業,縱深高端與大眾的品牌矩陣;李寧「單品牌、多品類、多渠道」的基本策略成功重塑了競爭力,2018年以來確立了「國潮」開創者地位,驅動了業務規模高速擴張。

中國動向在過往的年報中均表示公司是一家多品牌運動服裝企業,但實際上只有Kappa和Phenix這兩個品牌為其輸血。而隨著公司2020年以來不斷賣掉一些商標,公司的「多品牌」策略就更加單薄了。

繼2020年出售了Kappa日本商標及知識產權等相關資產,以及授出Phenix在日韓及澳洲等國的獨家商標使用權後,中國動向在今年1月還向泉州平步授出了中國内地Kappa Kids商標獨家使用權。至此,目前中國動向只有Kappa和Phenix在中國大陸和澳門的權益,這也意味著公司自主多品牌運營模式出現了收縮。

此外,在產品升級以及產品陣營擴充方面,中國動向相對於其他頭部運動品牌顯得很「佛系」。

2022財年,中國動向產品設計及開發開支僅為3156.7萬元,佔營收比重為1.62%。而在2021年,安踏、李寧和特步的研發開支分别達11.3億元、4.41億元及2.52億元,佔營收比重分别為2.3%、1.8%及2.5%,均顯著高於中國動向。

所以可以看到,Kappa和Phenix推陳出新的速度不如安踏和李寧等品牌,也與國潮無緣,平台流水增長的動能因此顯得疲弱。

為扭轉經營頹勢,Kappa將目光瞄向了小眾運動這塊賽道上。Kappa近期宣稱,要將品牌資源重點放在小眾運動品牌領域,或會涉足滑板、陸衝板、瑜伽等市場。在競爭越來越激烈的今天,中國動向切入這些新領域後能否成功,還尚需時間驗證。

披著運動服裝的理財公司?

有意思的是,中國動向不但是一家運動服飾品牌公司,還是一家熱衷於理財的企業。

中國動向對理財的癡迷,可以說到了瘋狂的地步。公司金融投資的愛好廣泛,砸重資投向了股票、基金、債券、債券等品類。

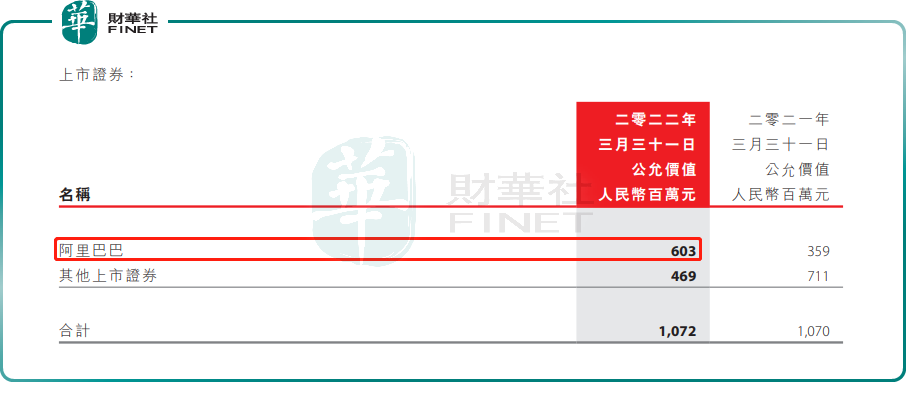

在今年3月底,中國動向投資分部淨資產高達84.9億元,公允價值透過損益列賬的金融資產的流動與非流動部分合計達67.25億元。在投資的股票中,阿里巴巴(09988.HK)是中國動向的「重倉股」,在今年3月底持有阿里巴巴港美股股票的公允價值合共達6.03億元,持股比例為0.009%。

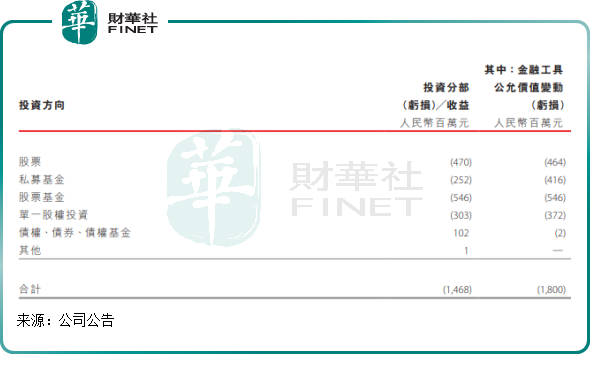

在2020財年及2021財年,中國動向投資分部表現相當出色,分别實現5.67億元和20.95億元的收益。但進入2022財年,受阿里巴巴股價大幅下行以及整體股票市場波動影響,中國動向投資分部產生了14.68億元的虧損(其中股票賬面虧損4.7億元,私募基金虧損2.52億元,股票基金虧損5.46億元及單一股權投資虧損3.03億元),成為公司當年錄得巨虧的首要原因。

整體上看,金融投資給中國動向帶來了極大的收益。「過去十年,投資業務為股東提供了較好的回報,大大增厚了集團淨資產」。中國動向曾在2022年中期財報中表示。

儘管2022財年在金融投資方面成為「韭菜」,但這並不影響中國動向對金融投資的決心。陳義紅在年報中稱,雖然當今世界正在經歷百年未有之大變局,集團依然會時刻留意市場發展,適時調整以有效控制風險,從而推動投資業務的長期發展。