8月23日,「鋁業巨無霸」中國鋁業發佈了2022年上半年業績,期内實現營收淨利雙增長。

同日,中國鋁業還披露了一樁收購計劃,擬通過非公開協議轉讓方式以現金收購平果鋁業100%股權,交易對價約為18.87億元。

多重消息利好下,中國鋁業三市上揚。當天美股中國鋁業(ACH.US)收漲5.84%報9.24美元/股;8月24日,A股中國鋁業(601600.SH)平收,報4.61元人民幣/股;港股中國鋁業(02600.HK)漲2.8%,報2.94港元/股。

鋁業巨無霸,半年入賬上千億

中國鋁業成立於2001年,同年12月依次登陸紐交所、港交所掛牌上市,之後在換股吸收合並山東鋁業、蘭州鋁業後,又於2007實現上交所上市,成為在紐約、中國香港、上海三地上市的企業之一。

背靠鋁行業實力強大的中鋁集團(控股股東),中國鋁業的綜合實力非同一般,其擁有完整的鋁產業鏈,業務涵蓋了從礦產資源開採、氧化鋁生產、炭素、電解鋁和鋁合金生產、高新技術開發與推廣、國際貿易、物流服務、能源電力等多個方面。

截至目前,中國鋁業的氧化鋁、高純鋁、精細氧化鋁、炭素產能位列全球第一、原鋁產能位居全球第二。

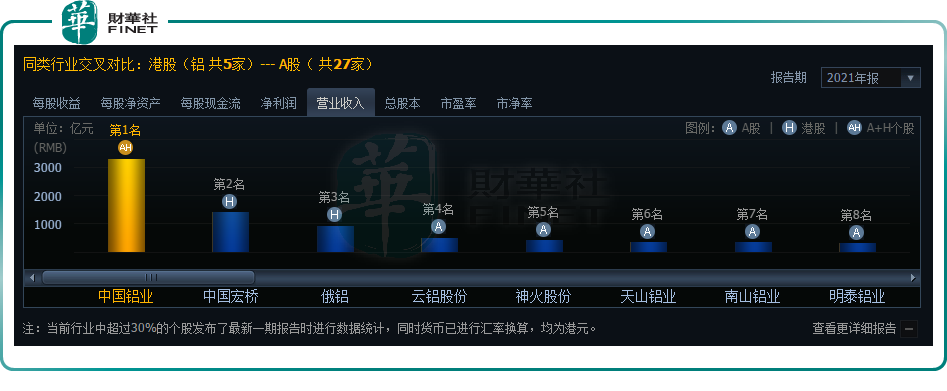

從行業角度看,中國鋁業的營收規模已遙遙領先中國宏橋(01378.HK)、俄鋁(00486.HK)等鋁業同行,換算為港元單位計算,2021年度公司營收規模已超3000億港元(即2697.48億元人民幣)。

來到2022年,受地緣政治關系、歐洲能源危機、美聯儲加息以及疫情等事件影響,原鋁等衍生品出現供需缺口。在此背景下,「鋁業巨頭」中國鋁業把握市場機遇,實現經營業績大幅增長。

2022年上半年,中國鋁業實現營收1454.03億元,同比增長20.35%。分業務看,貿易業務收入增長領先,由2021年上半年的979.37億元增長至2022年上半年的1204.86億元,佔比總營收超8成,主要是受到進口焦煤利潤增加及其他貿易類產品利潤增加的影響;此外,原鋁、氧化鋁、能源業務收入均實現一定程度的增長。

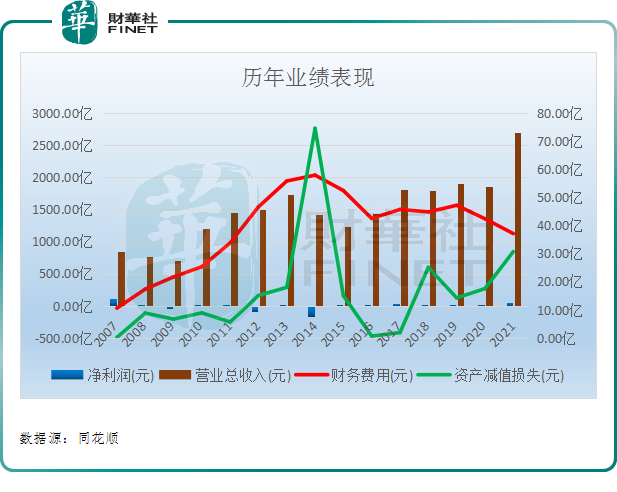

不過,作為一家獨大的鋁業巨頭,中國鋁業盈利能力並非是最好的,相反盈利水平常年起伏不定,還曾一度陷入虧損旋渦。如下表所示,公司於2009年、2012年、2014年分别實現淨虧損46.19億元、82.34億元、162.08億元。

究其原因,離不開大宗商品鋁價低位影響,直到2021年,在下遊需求旺盛的背景下,鋁價漲勢超乎預期,帶動中國鋁業的核心產品量價齊升,公司盈利才稍有起色,財報期内公司實現淨利潤達50.80億元,同比增逾5倍。

2022年上半年,鋁價歷經先漲後跌走勢,但價格重心的上移同樣讓中國鋁業享儘漲價紅利。報告期内,歸母淨利潤39.89億元,同比增長28.93%。

對此,中國鋁業表示,2022年上半年歸母淨利潤增加,主要為公司生產的氧化鋁、煤炭以及開展的進口焦煤貿易業務實現利潤同比增加影響。

資產減值損失風險猶存,未來盈利空間或受擠壓

值得留意的是,雖然目前中國鋁業業績已有所好轉,但大額的資產減值損失風險應加提防!

2022年上半年,中國鋁業資產減值損失為30.06億元,較去年同期的損失5.37億元減利24.69億元,主要源於公司下屬的中鋁礦業對已停產退出的氧化鋁生產線計提資產減值準備影響。

其實,作為一家重資產企業,中國鋁業所屬子公司非常之多,而結合過往來看,中國鋁業的資產減值損失風險極為凸顯。

財報數據顯示,自A股上市第二年開始,中國鋁業資產減值損失便一舉突破億元關口(上圖:右邊坐標),平均每年計提的資產減值損失在14億元左右。

就未來盈利前景,鋁價及有關營業成本控制是關鍵因素。就當前來看,鋁價的持續性上漲,或將為中國鋁業貢獻一定的盈利,但長期而言或難持續。

據生意社數據顯示,截至8月24日,鋁基準價為1.88萬元/噸,與8月初(1.83萬元/噸)相比,上漲了2.82%。東吳期貨預計,供應端過剩壓力的減弱,鋁價短期内偏強震蕩,中長期維持偏空思路,下行空間較此前有所收窄。

眼下,中國鋁業似乎正在加快資產置換的步伐,意在推動公司高質量轉型。

5月25日,中國鋁業擬將持有的中鋁山東、中州鋁業100%股權通過協議方式轉讓給全資子公司中鋁新材料,交易總對價約為104.95億元。

其後,僅間隔兩個月時間,中國鋁業又以66.6億元價格收購雲鋁股份19%股權。交易完成後,中國鋁業將持有雲鋁股份約29.10%的股權,成為雲鋁股份的第一大股東,並將雲鋁股份納入公司合並報表範圍。

中國鋁業方面表示,收購雲鋁股份主要是為進一步解決公司與雲鋁股份的同業競爭問題,減少公司日常關聯交易,同時依託雲鋁股份在清潔能源上的優勢,進一步提升公司綠色鋁產能佔比。

於半年度業績披露的同一天,中國鋁業還公告稱,擬通過非公開協議轉讓方式以現金收購平果鋁業100%股權,交易對價約為18.87億元。

據悉,平果鋁業目前主要向廣西分公司提供土地使用權租賃、後勤服務等業務,中國鋁業收購平果鋁業100%股權後,可減少公司與中鋁集團的日常關聯交易及費用支出。

同時,對於2022年下半年的經營計劃,中國鋁業在年報中亦表明,加快技術攻關,大力發展綠色產業等。

展望未來,中國鋁業步履不停加速轉型之後又能否取得成效,有待時間來證明!

後語:

近日,瑞信發佈研究報告稱,維持中國鋁業(02600.HK)「跑赢大市」評級,但下調2023至2024年盈利預測16%,以反映較低的價格預測,同時預計鋁價的下行壓力將降低中國鋁業的市場估值,目標價由7港元下調至4.5港元。

由此前的唱多到目前謹慎回調,瑞信機構的觀點,一定程度上也反映了對公司未來發展的預期。

同花順數據顯示,A股市場方面,近年來中國鋁業股價亦長期橫盤在12元/股以下價格,距離歷史巅峰60.3元/股相差甚遠。