在2021年年報中,周黑鴨(01458.HK)稱:我們非交通樞紐門店已佔總門店的90%,通過商業模式升級、多元化觸達(如互聯網O&O、社區等渠道)以及供應鏈優化,2021年公司體現出強大的抗風險能力和韌性。

但進入2022年,在同樣遭受疫情衝擊的經營環境下,周黑鴨的抗風險能力和韌性卻提不起勁了。

半年淨利預降超90%!

近日,周黑鴨向市場披露了半年報預告。

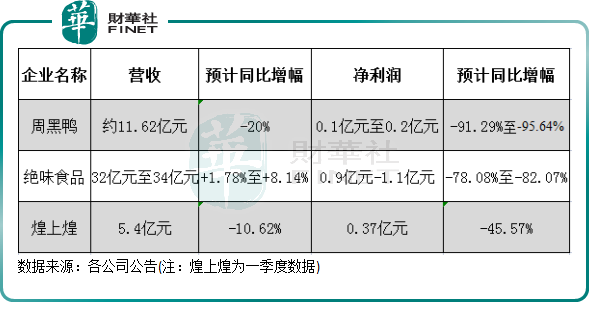

公告顯示,周黑鴨預期上半年淨利潤在1000萬元(單位人民幣,下同)至2000萬元之間,相較於上年同期2.296億元的淨利潤大幅下降了91.29%至95.64%。

收入方面,周黑鴨預計上半年收入預計同比下降20%左右,其2021年上半年收入為14.53億元。

縱觀鹵味市場的上市公司,周黑鴨「失落」的半年報並不顯得孤單。

鹵味江湖大佬絕味食品(603517.SH),今年上半年預計營收錄得微增,但淨利潤預計亦同比大跌,跌幅為78.08%-80.07%,不過仍有約1億元左右的淨利潤;煌上煌(002695.SZ)尚未披露半年報預告,不過其一季度營收淨利雙降,分别同比下滑10.62%及45.57%。

不難看出,周黑鴨上半年的經營業績或是上述三家鹵味上市企業中墊底的,差點產生了虧損。

至於淨利潤大幅下滑的原因,周黑鴨、絕味食品和煌上煌都「同病相憐」,即扛不住疫情帶來的衝擊波。

周黑鴨在公告中稱,有關下降主要由於國内新冠疫情反復,全國範圍内多地實施嚴格防控措施,人流銳減導致門店客流大幅降低,物流配送亦受限,對公司銷售及利潤均造成一定影響;同時,因原材料價格上漲致上半年成本端壓力增加,以及匯兌損失增加,使得集團利潤端受到較大衝擊。

造成周黑鴨淨利潤暴跌或還有另一個因素。為實現2023年全國達到4500-5000家門店的目標,周黑鴨在今年上半年依然在逆勢開店。新增的店面主要以特許經營模式為主,為吸引加盟商,周黑鴨加大了對加盟商的補貼支持,從而在一定程度上拖累了公司淨利潤。

被後浪趕超,急走下沉市場之路

從經營歷史看,周黑鴨是鹵味市場的一名老將了。

周黑鴨在1997年成立,絕味食品和煌上煌則在2008年和1999年成立。較早入局鹵味市場的優勢在於,周黑鴨拿到了更多的資本進行擴張,率先在國内重要交通樞紐區域進行佈局,實現了市場份額的不斷提升。

但在10年前左右,周黑鴨仍舊在自營模式上「不思進取」之時,後起之秀絕味食品以主打加盟的方式、煌上煌採取直營+加盟的組合打法,迅速在門店數量上趕超了周黑鴨,絕味食品更是在營收上將周黑鴨甩至身後。

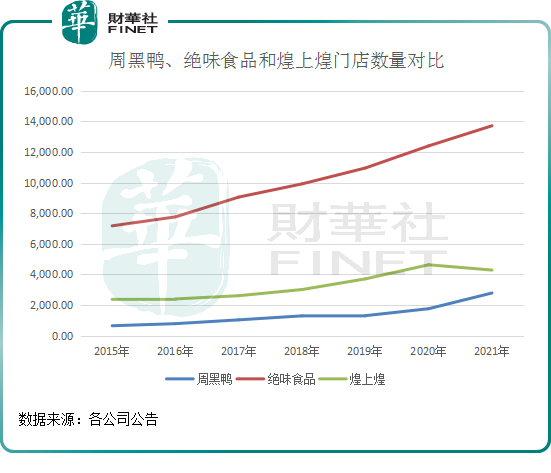

在2021年,周黑鴨的門店數為2781家,而絕味食品和煌上煌的門店數分别達13714家和4281家;營收方面,2021年周黑鴨、絕味食品和煌上煌的營收分别為28.70億元、65.49億元及23.29億元,周黑鴨略高於煌上煌,但與絕味食品差距不小。

據CBNData的《2021鹵制品行業消費趨勢報告》顯示,周黑鴨和絕味食品的在國内市場份額分别為5%和9%,兩者市佔率相差較大。

自營模式有利有弊,利處在於可將品控做到最佳,打造良好品牌形象,毛利率也更高。但弊端在於,自營模式需要用成本換品控,以至於在競爭環境中與對手搶佔市場份額時步伐顯得十分緩慢。

而絕味食品證明了鹵味市場走加盟模式路線也可以成功,其品牌門店擴張在高基數下依然實現快速增長,帶動了營收規模的提升。

面對不斷被後浪蠶食市場的局面,周黑鴨在2019年決定撕下高端標簽,以「自營+特許經營」模式敲開低線市場。

門店結構上,周黑鴨做出戰略性改變,逐漸發力社區及下沉市場。根據其2021年年報,其非交通樞紐門店已佔總門店的90%。

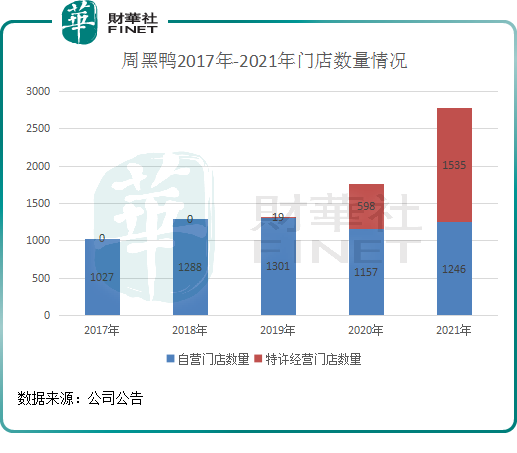

2021年,在2781間的總門店中,周黑鴨有1535間特許經營門店,數量首次超過了自營門店。隨著特許經營模式的推廣,今年5月底公司門店總數已突破了3000家。

加盟商們的熱情(公司截至5月底收到5.5萬條加盟正式申請),令周黑鴨門店數量與煌上煌進一步縮短,但絕味食品在星火燎原與海納百川計劃支撐下不斷攻城略地,繼續與周黑鴨保持量級差距。

近期公司在調研中表示,公司在三線及以下城市的門店數量已超過1100間。在此之前,周黑鴨主打國内一二線城市,市場已相當飽和,而2020年來加速下沉到低線市場,成為公司門店數快速增長的推動力。窄門餐眼披露的數據顯示,絕味食品下沉市場的策略十分成功,目前在一線城市的門店數量僅佔到10.91%。對於三線及以下城市開店數量佔比不高的周黑鴨來說,絕味食品的路徑值得參考,下沉市場具有較大的開發潛力。

周黑鴨的「自營+特許經營」模式亦是一把雙刃劍,在下沉市場與絕味食品等競爭對手搶市場份額以及推升自身營收的同時,周黑鴨不得不的面對成本壓力更大的現實。

(1)周黑鴨下沉市場,加劇了行業的競爭格局,間接推升公司成本。鑒於低線城市消費能力不及一二線城市,且低線城市競爭者更散,多為地方性品牌和個體戶,這種競爭令周黑鴨在内的行業參與者感覺到「生意更難做」。

在此背景下,周黑鴨要保持加盟商的開店積極性,需投入巨額補貼,同時還降低了加盟商的投資門檻。在今年全年,周黑鴨的加盟商補貼規劃達到了數千萬。此外,公司加盟商單店整體投資由當初的20萬-25萬元已大幅降到如今的8萬-10萬元。

(2)要保持下沉市場的增長,周黑鴨產品的價格需要親民,產品往「中低端」靠攏,意味著產品毛利會更低。

隨著下沉市場的逐步擴張,周黑鴨在2021年補充了9.9元至25元的中低價位產品。當年,公司平均客單價為57.8元,較特許經營模式推出之前的2018年下降了5.86元。

不過,周黑鴨過去兩年加大優化了供應鏈和管理模式,形成成本管控的對衝。2021年,公司毛利率同比提升了2.3個百分點,至57.8%,繼續領先於絕味食品和煌上煌。

新的增長曲線:產品多元化

在鹵味市場競爭日趨激烈的今天,產品同質化也愈加嚴重,產品不斷推陳出新才是整個餐飲大賽道不變的主題。

周黑鴨的鴨及鴨副產品收入佔比較高,超過80%,為擺脫對「鴨產品」的依賴,近年來周黑鴨嘗試推出非鴨產品的新品。在2019年,周黑鴨推出的新品不多,但到了2020年推出了20多款新品,包括素菜、水產品、雞副、蝦球等產品。

近期,周黑鴨更是直接跨界到盒飯市場,聯手新式快餐品牌「維小飯」正式推出了首款聯名盒飯「蜜汁鴨腿飯」。這一舉動,與周黑鴨加大在社區佈局門店不無關系。

快餐的標準化雖然很高,且相比鹵味具有剛需屬性,但快餐行業的競爭更加激烈,「維小飯」能否做大做強還是未知數。

鹵味新品的擴容,對周黑鴨營收帶來了一定的貢獻。在2021年,新品貢獻周黑鴨收入超5億元,佔比為18%。公司近日表示,新品蝦球今年4月銷售額達2000萬元,5月超2500萬元,公司2022年蝦球單品銷售額目標為2-3億元。

當前的鹵味市場主要有休閑鹵味、佐餐鹵味和新式熱鹵三類玩家。其中新式熱鹵作為近幾年興起的業態,在品類上更貼近佐餐甚至代餐的需求,代表企業有紫燕百味雞、廖記食品等。

從2021年的融資情況看,新式熱鹵、佐餐鹵味的投資熱度明顯高於休閑鹵味。近年來佐餐鹵味龍頭企業加速下沉市場,對周黑鴨等休閑鹵味企業來說存在稀釋客流的風險。其中,紫燕百味雞目前的總門店數量已經超過5000家,遠超周黑鴨和煌上煌的門店數量。

由此看,周黑鴨的產品體系仍有待做進一步的重大調整,在下沉市場做好「鴨產品」的同時,產品往多元化方向拓展成為周黑鴨實現增長的另一條曲線。