匯豐控股(00005.HK)在公佈截至2022年6月30日止的第2財季及上半年業績後,當日股價曾一度大漲6.28%,達到52.50港元的高位,這是2020年被英國當局限制派息以來難得一見的盛事。

匯控在期内交出了一份尚算可以的季度及半年業績,但筆者認為,讓市場雀躍的,可能與管理層的樂觀展望有關。

不過,將匯控拉到聚光燈下的,卻是其主要股東中國平安(02318.HK,601318.SH)。

平安要求匯控分拆

平安要求匯控拆分其亞洲和西方業務,一方面是因為西方業務的業績表現欠佳,而且受制於英國金融管理當局的限制,另一方面,西方業務的估值偏低,也間接拉低了匯控的估值。

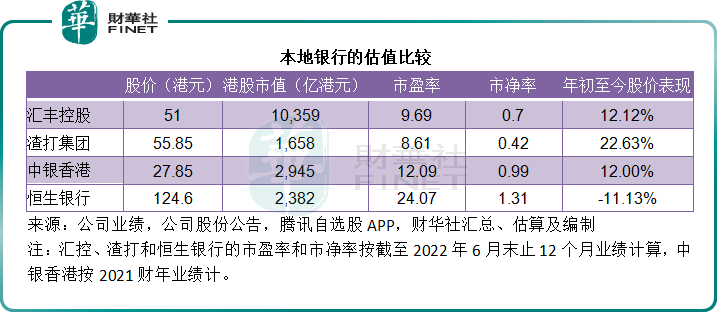

舉個簡單的例子,匯控當前的市價51.00港元,對應的市盈率和市淨率分别為9.69倍和0.70倍。相對來說,其上市子公司、本地銀行恒生銀行(00011.HK)股價124.60港元,對應的市盈率和市淨率則分别高達24.07倍和1.31倍,遠勝體量大得多的匯豐。

此外,同樣為英資的渣打集團(02888.HK),市盈率和市淨率分别只有8.61倍和0.42倍,與匯控一樣,遠低於本地銀行,市值規模稍微大於恒生銀行的中銀香港(02388.HK),市盈率和市淨率都分别達到12.09倍與0.99倍,見下表。

由此可見,本地銀行的估值確實遠勝於英資背景的跨國大型銀行,平安的擔憂有其道理。

更為重要的是,2020年疫情期間,由於匯控總部設在倫敦,受英國金融監管機構監管,被後者要求暫停派息,以預留資本金應對危機,引發了匯控股價的大跌,也讓不少散戶心生不滿,理由是匯控的主要營收和利潤來源於香港及内地非英國,為何要由英國的監管機構決定其能不能派息。

許多港股散戶都是匯控的股東,得益於匯控的定期派息,星鬥市民有穩定的收入,暫停派息對他們的入息帶來了影響。

所以,身為大股東的平安,要求設立一家總部在香港而不受英國監管的上市公司以規避地域風險的分拆訴求,得到了不少港股散戶的支持。

但是,在不久之前召開的股東會議上,匯控的主席及主要管理層反駁了平安提出的分拆建議,理由是匯控當前的業務結構是最好的,分拆將削弱其全球金融網絡和議價力,而且將在未來幾年產生巨額成本,也令發展前景變得不明朗。

除了反駁分拆訴求之外,匯控的管理層還提出了樂觀的業績以及未來發展指引,期望能作為替代方案打消股東的疑慮。

匯控的2022年上半年業績

截至2022年6月30日止的2022年上半年,匯控的列賬收入為252.36億美元,同比微跌1.23%,歸母淨利潤卻按年增長13.92%,至82.89億美元。

如果扣除貨幣換算、客戶賠償計劃、出售收購等事項、公允值變動、重組成本等與持續經營業務不大相關的款項,匯控的上半年經調整收入實際上為256.9億美元,同比增長3.87%,主要受到淨利息收入增長10.33%以及保費收益大增35.02%的推動。經調整稅後淨利潤為87.11億美元,按年下降4.09%,或與預期信貸損失增加有關。

先來看銀行最重要的利息業務。

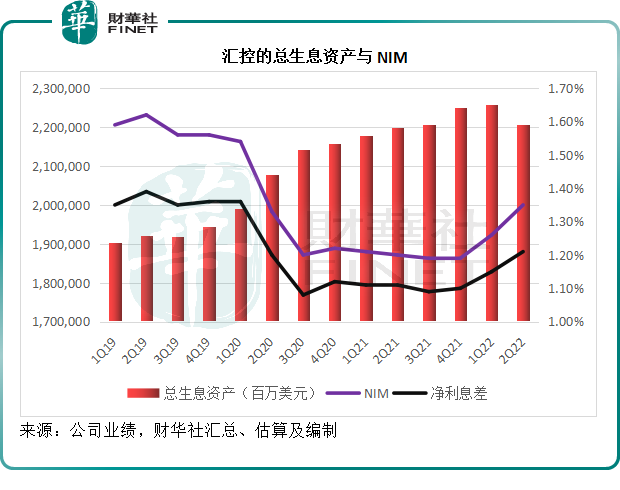

2022年上半年,匯控的淨利息收益按年增長10.33%,至144.51億美元,主要得益於生息資產規模的擴大和加息環境下淨利息差的擴大。

2022年第1季和第2季,該國際銀行集團的總生息資產分别按年增長3.68%和0.40%,淨利息差則分别增加4個基點和10個基點,因此這兩個季度的淨息差(NIM)分别擴大5個基點和15個基點。

見下圖,不論是淨利息差還是NIM,匯控都有所改善。利息業務收入的增長抵消了費用收入下降9.14%的影響。

另一方面,匯控進行了多番努力,對其業務組合進行了重整,這包括退出歐美多個市場的零售業務,而保留特定理財業務,同時將資本重新分配到亞洲及中東地區的增長領域,在壽險業務、財富管理業務方面著墨甚多。

匯控的業務調整

出售:

1)美國零售銀行業務:匯豐於2021年5月26日宣佈將會退出美國的大眾市場零售銀行業務,包括個人和運籌理財,以及零售工商銀行業務,並將約20-25家零售分行重新定位為國際財富管理中心。已於2022年2月完成分行的出售,並確認出售增益淨額約1億美元,出售項目包括21億美元的客戶貸款及69億美元的客戶賬項。

2)計劃出售法國零售銀行業務:出售的項目包括,匯豐(歐洲大陸)的法國零售銀行業務、法國商業銀行(CCF)品牌,以及匯豐(歐洲大陸)在HSBC SFH (France)的100%權益及其於Credit Logement的3%權益,預計是項出售將令該集團產生21億美元的稅前虧損(包括相關交易成本),並有額外5億美元的商譽減值。

3)計劃出售希臘零售銀行業務:2022年5月24日,匯豐簽訂買賣協議,出售旗下的希臘分行業務,預計於2023年上半年完成。2022年第2季,已確認1億美元損失,包括商譽減值。

4)計劃出售某亞歐大國業務。

收購:

1)2021年12月23日,以4億美元全面收購L&T Investment Management Limited,預計於2022年第4季完成,該公司為L&T共同基金的投資經理,於2022年5月31日,L&T共同基金的管理資產達到89億美元,擁有240多萬活躍賬戶;

2)2022年1月28日,匯豐增持建基於印度的壽險公司Canara HSBC的股權至49%,而此前為26%,以聯營公司入賬。Canara HSBC為2008年成立的印度壽險公司。

3)2022年2月11日,完成對安盛新加坡(AXA Singapore)的全面收購,作價5億美元,並產生1億美元的臨時增益,反映所收購的資產淨值(總資產45億美元及總負債39億美元)的公允值較收購價為高。

4)2022年4月6日,增持非全資所有附屬公司匯豐前海證券的權益至90%,而之前為51%。

5)2022年6月23日,收購總部設在上海的匯豐人壽剩下的50%權益,匯豐人壽保險有限公司提供廣泛的保險解決方案,包括年金、壽險、危疾和單位相連保險產品。

總括來看,匯控退出了大部分歐美的零售和工商業務,而專注於新興市場,尤其亞洲的非銀行金融服務,這包括增持和收購印度、新加坡和上海的壽險公司,並進一步增持前海證券,劍指新興市場不斷增長的財富管理市場。

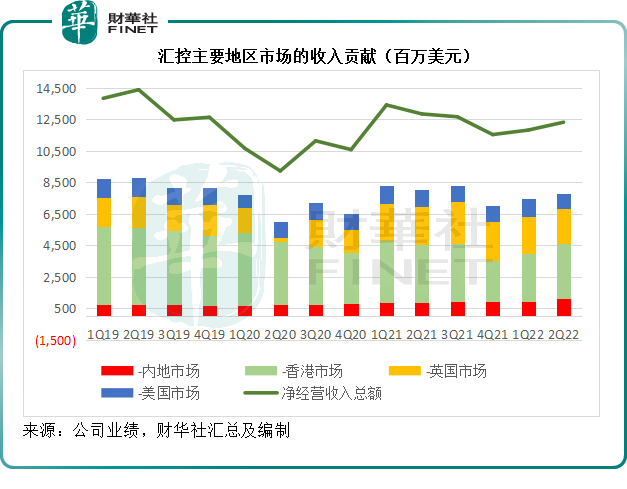

見下圖,包括内地和香港市場在内的大中華地區,貢獻了匯控的大部分收入。2022年上半年,内地和香港市場產生的收入佔了匯控總收入的35.50%。

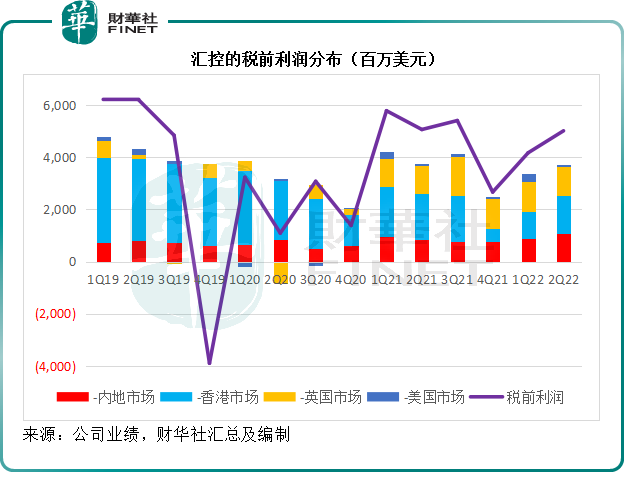

雖然内地市場的收入規模仍相對較小,但是利潤增長卻最為顯著,2022年第2季,内地業務的經營溢利按年大增83.49%,至3.89億美元,而上半年的經營溢利亦按年大增23.40%,達到5.96億美元。再加上聯營公司的貢獻(例如交通銀行),内地市場的稅前利潤於2022年第2季高達10.61億美元,同比增長23.66%,超過英國市場的稅前利潤6.88億美元。

見下圖,内地市場的稅前利潤佔比不斷提高。

2022年上半年,包括内地和香港在内的大中華地區市場貢獻的收入佔比為35.5%,稅前利潤佔比卻高達48.27%,可見這兩個市場對於匯控的重要性,這正是匯控「東進西退」策略的邏輯所在。

管理層提供的樂觀展望

為了反駁平安的分拆計劃,管理層提供了樂觀的指引和願景,以遊說投資者放棄分拆。

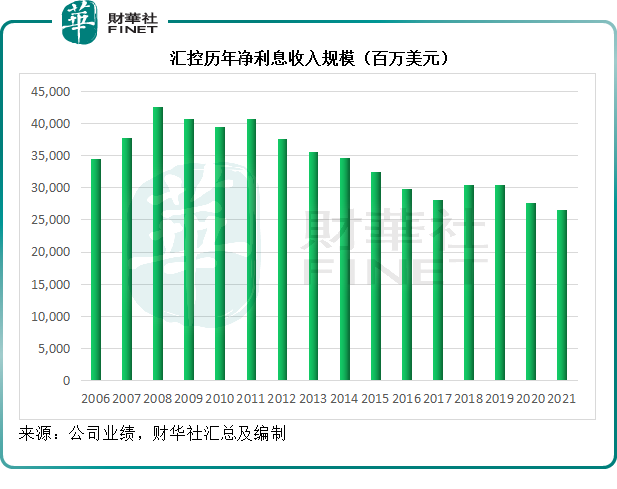

1)2022年的貸款可達至中單位數百分率增長,預期2022年的淨利息收益將至少達到310億美元,2023年則至少達到370億美元。

對比於2021年的淨利息收益264.89億美元,310億美元的預期確實是不小的進步,這意味著2022年下半年的淨利息收益至少達到165.5億美元,較去年同期增加24%,而2023年的370億美元目標,則意味著年增幅達到19%。

見下圖,2016年以來,匯控的淨利息收益就沒超越過300億美元的水平。全球加息環境或許可以為其利息業務的息差帶來一些提振,但需留意的是,新興市場的擴張能否抵消掉出售西方零售業務的影響。

2)2022年的預期信貸損失提撥將回復至平均貸款額30個基點的正常水平(確認有可能存在經濟前景進一步惡化的風險)。

3)有信心2022年的經調整營業支出可維持與2021年相若的水平,當前的目標是2023年的經調整成本較2022年增加約2%,然後會維持嚴格的成本紀律。

4)力求2023年上半年將普通股權一級資本比率維持在14%至14.5%目標範圍内。但不大可能在2022年進一步回購股份,而會在未來幾年將超出執行策略所需的剩餘資本回饋給股東。出售法國零售銀行業務的預期虧損,料對其下半年的普通股權一級資本比率產生約30個基點的影響。

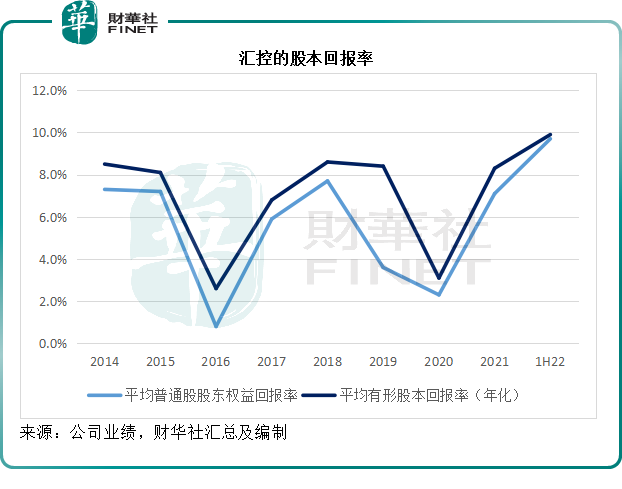

5)行政總裁表示有信心有形股本回報率從2023年起至少可以達到12%,創出十年來最佳成績。

2022年上半年按年率計算的平均有形股本回報率為9.9%,比2021年上半年增加0.5個百分點,但需要注意的是,其中包括一項遞延稅項資產增益產生了2.3個百分點影響。

6)2023年和2024年的派息比率指引將約為50%,希望儘快將股息恢復至疫情前水平,並會在2023年起恢復派發季度股息,但預計恢復季度派息的初期,首三季的股息會低於2019年底前每股0.1美元的過往季度股息水平。(宣派中期息每股0.09美元)

在2020年暫停派息之前,匯控長期維持派發季度股息,而且非常慷慨,維持定額派息,而不管當年的每股盈利是多少,2016年至2019年,匯控的全年派息額高達每股0.51美元,相當於4港元,若按當前的股價51.00港元計,股息收益率為7.84%,遠高於銀行存款利率及理財收益率。

如果其派息額能回到當年的水平,或許可以為匯控的股價爭一口氣。

總結

匯控當前的業務遍佈五大洲,新興市場無疑是其未來增長的動力來源。

匯控近年陸續出售效益不佳的已發達市場業務,以將資源聚焦於新興市場。隨著資產的輕量化和風險加權資產的優化,在短期内或有可能實現較佳的有形股本回報率——分母減少,而出售資產帶來了收益的增長。

短期的正面前景或許可以為匯控的股價帶來一波推動,但是,可持續增長力的打造,將不是出售資產進行業務重組就能解決的,而是要持之以恒的行業和產業深耕。

匯控在過去或許是金融領域的領袖,但是隨著新興市場的崛起,遊戲規則可能發生了轉變,匯控所擅長的業務模式能不能玩得轉,還是未知之數。