醫療醫藥股7月29日弱勢震蕩,CXO方向領跌。醫療醫藥行業在去年是非常火熱的賽道,然而今年醫療醫藥行業走出了與去年截然不同的走勢。估值低,業績漲,但股價表現很弱。機構似乎對醫療醫藥行業也是「放棄」狀態,公募基金持倉新低,如何看待?哪些個股又是估值低且被機構關注,在未來或有潛力的?

業績增,估值低,股價卻下行

筆者統計,截至7月29日按申萬行業分類,醫藥生物行業436家A股上市公司(滬深兩市,不算北交所),已經發佈2022年中報業績預告的有112家,其中公佈上半年業績預增的有42家,預增公司數量所佔比例已達到37.5%。

如果按上半年預計的歸母淨利潤規模來排名(按下限標準),九安醫療是目前已公佈業績預告的醫療行業中,盈利最多的。

公司在7月15日的業績預告中表示,預計上半年歸母淨利潤是151.00億元—155.00億元,比上市以來的全部淨利潤還高(該公司2010年上市,2021年是該公司盈利最多的一年,也才9億元),今年上半年歸母淨利潤比上年同期增長27466.36%—28196.60%。

對於業績大幅增長的原因,公司表示,報告期内,受美國疫情發展的影響,當地對新冠抗原檢測試劑盒產品需求大幅增長。基於公司多年來在IVD領域及FDA申請方面積累的經驗,發揮公司美國子公司的地緣優勢,公司iHealth試劑盒產品獲得了美國的FDAEUA授權,並以公司自主品牌「iHealth」通過美國子公司網站及亞馬遜美國電商平台進行toC端的銷售,由於iHealth試劑盒產品在報告期内銷售收入大幅增長,公司本報告期業績較去年同期也出現大幅上升。

九安醫療是去年11月至今年的大牛股,股價從個位數漲到了接近百元,在股價上漲初期,連板多日還收獲了關注函、監管函(2021年11月23日、12月14日公告),股價暴漲起因是公司在互動平台稱美國子公司的新冠抗原家用自測OTC試劑盒獲得了美國FDAEUA授權,該事件被資本爆炒,一開始大家以為是遊資炒作,結果沒想到真有業績支撐,後面公佈的財報也是連番驗證炒作邏輯,股價就這樣被炒了好幾輪,雖然從今年4月高點以來,股價目前「腰斬」了,但仍然停留在50元附近,比去年炒作前的個位數股價依舊高很多。

除九安醫療外,預計上半年盈利規模靠前的醫療醫藥公司還有藥明康德、達安基因(002030.SZ)、萬泰生物(603392.SH)等,統計上半年淨利潤規模發現,目前已公佈業績預告的醫療醫藥公司中,預計上半年歸母淨利潤超10億的公司共計13家。

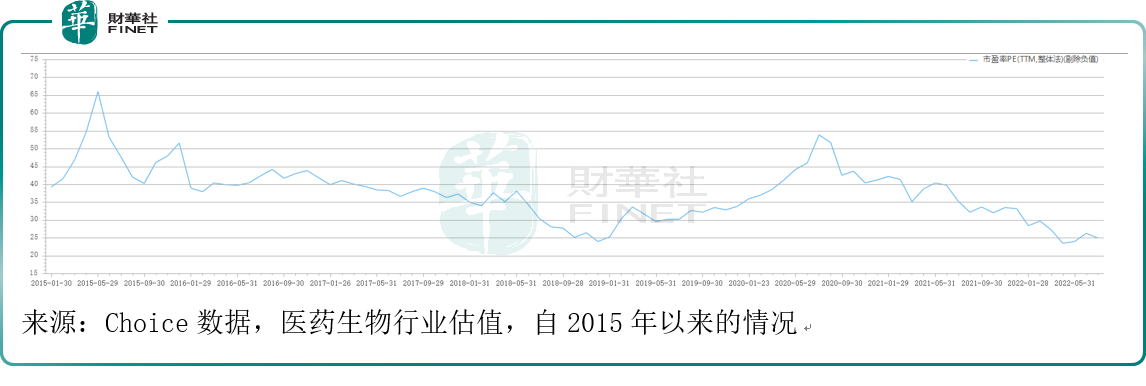

在業績增長的同時,估值也處於2015年以來的歷史低位。目前醫藥生物行業整體估值是24.90(PE,TTM,整體法,剔除負值)。

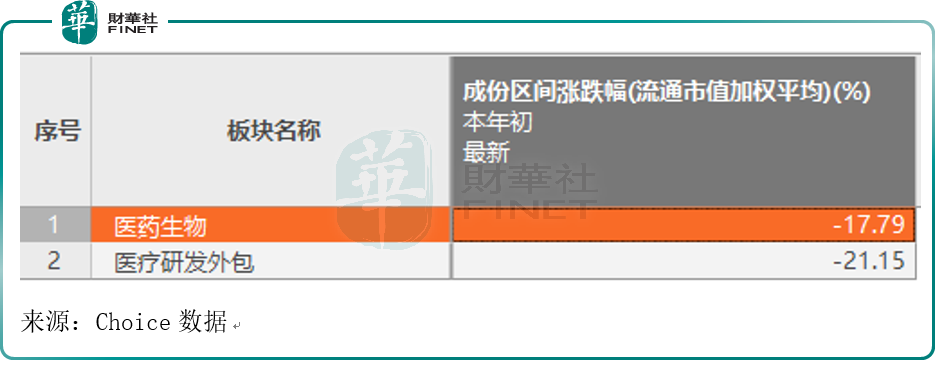

業績增長,估值處於相對低位,在基本面良好的情況下,今年醫藥醫療的股價卻不復去年盛況。今年以來板塊整體跌幅大約在18%,而去年明星賽道CXO(醫療研發外包)跌幅已經超過20%。

而更不幸的是,從公募基金中報來看,醫藥生物行業Q2是基金環比減持排名第二的行業,為何會如此?醫藥生物行業的未來怎麽看?

疑被機構放棄?如何看基本面邏輯?

今年二季度,醫藥板塊遭遇公募基金重點減持,天相數據統計前五十大減持股當中,多數來自醫藥領域。據申萬宏源統計,季内剔除醫藥基金後的主動型權益類公募基金對醫藥生物行業的配置創下2010年以來最低。又據西南證券統計,2022Q2主動偏股型基金減倉前五行業分别為電子、醫藥生物、銀行、計算機、農林牧漁,倉位分别環比下降1.9pp、1.4pp、1.3pp、1.0pp、0.7pp。如此來看,醫藥生物行業是Q2環比減持排名第二的行業。

這是否說明醫療醫藥行業被機構放棄了呢?投資邏輯有無變化?

對於醫藥板塊今年的下跌,有著醫藥私募「一哥」之稱的森瑞投資董事長林存,在接受媒體專訪時表示:

一是因為醫藥板塊過去幾年漲幅過高,本身有消化估值的需要。

二是由於市場對於醫藥集採過度解讀,因此對部分龍頭醫藥公司的未來盈利預期悲觀。

三是出於對藥企「走出去」的前景擔憂。

但林存認為,這些只是短期的擾動因素,長期來看,人口老齡化帶來了對醫藥的剛需,創新醫藥產品湧現,人民群眾對醫藥消費的需求升級,未來醫藥板塊的長牛邏輯不變。

對於市場擔憂的集採,華安證券近期研報認為,很多醫藥公司的估值都已經到了非常合理的區間,其認為市場對集採的預期已經非常充分,一些集採政策落地帶來大家對後續放量逐有預期。

我們再從機構持倉上來看,雖然公募基金在Q2環比減持醫藥行業,不過從行業持倉市值佔比來看,醫藥生物行業仍然排名前五。根據西南證券的統計,2022Q2持倉市值前五行業分别為電力設備、食品飲料、醫藥生物、電子、有色金屬,持倉市值佔比分别為18.8%、14.9%、10.6%、8.7%、4.8%。

對於未來預期,國金證券表示,當前時點是加配醫療板塊的重要機會窗口。一方面,隨著第七批帶量採購、關節和骨科集採的逐步落地,市場對集中採購的認知逐漸成熟,醫藥板塊的政策預期和情緒基本已經觸達底部。另一方面,醫療板塊整體半年報業績處於相對低位,Q3、Q4反轉和持續增長的空間較大,下半年企業有望實現估值和業績的雙重修復。