馬斯克於2022年7月8日美股收盤後表示想放棄收購社交媒體平台推特(TWTR.US)。

從4月1日起馬斯克以轟轟烈烈之勢宣佈成為推特大股東,到7月8日主動放棄,期間接近一百日,馬斯克對推特經歷了從蜜月期到單方面宣佈「分手」的全過程。

這段時間發生了很多事情:包括馬斯克宣佈不進入推特董事會,並表示在收購結束後有意不向董事會發薪;抵押馬斯克所持有的特斯拉(TSLA.US)股份和尋求銀團貸款以推進推特的交易;高調提出多項建議意圖改變推特的運行模式;推特的多名高管辭職或離職;馬斯克要求推特披露可變現日活數據中虛假賬戶的比重是否超過5%……

這些「爭吵」發展到最後,給了馬斯克看似很合理的「分手理由」:在這近兩個月中,儘管馬斯克一再催促,推特仍未能提供他所需的信息,即使有提供信息,其信息的適用性有限或存在其他人工格式化,對馬斯克及其顧問團隊來說作用有限。

對於馬斯克的「背信棄義」,推特決定對簿公堂,為這440億美元的交易討一個說法。按原本馬斯克的承諾,若交易不成,他或需要支付10億美元的分手費——相當於一只獨角獸的起步價,是推特截至2022年3月末12個月淨利潤的4.5倍。

但是,推特想要的更多,希望馬斯克能按約完成440億美元的交易。

表面上看,這似乎是一場討價還價的吵鬧,實際到底如何?馬斯克和推特在這兩個多月有了哪些變化?

一眾資產下挫,馬斯克財富縮水

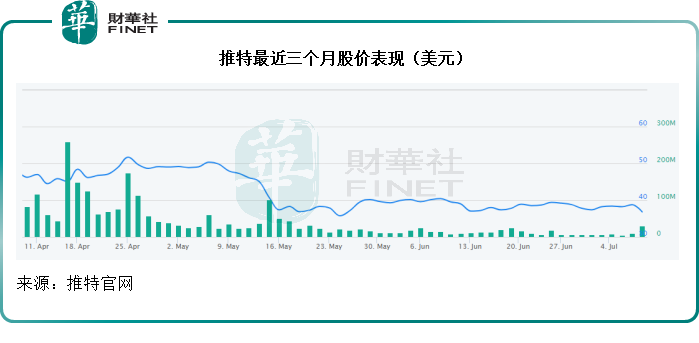

7月8日,在馬斯克宣佈放棄收購推特後,推特盤後股價再下挫4.78%。

但事實上,推特的股價早就呈下降趨勢,見下圖,自4月25日宣佈以每股54.20美元(較推特4月1日收市價溢價38%)收購推特以來,其股價見高後回落。

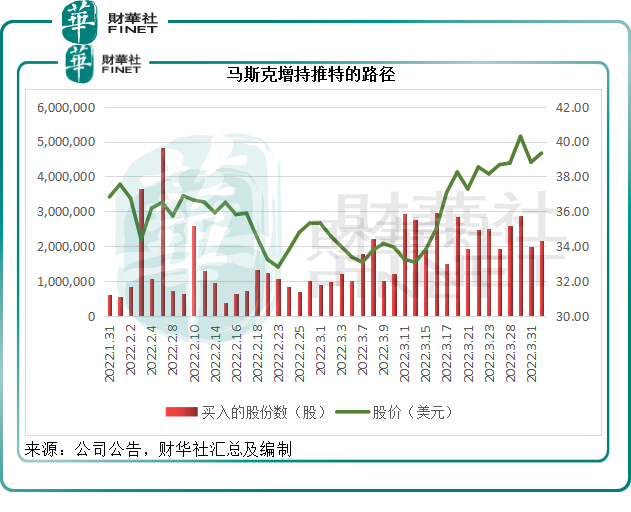

值得注意的是,美國證監會的文件顯示,馬斯克早在今年1月末已開始增持推特股價,見下方的買入路徑圖,到2022年4月5日,他的持股量已達到7311.5萬股,佔9.1%權益。當日,推特發公告指馬斯克有可能進入董事會。

不知是輿論聲音太大,還是馬斯克基於其後私有化計劃的考慮,他拒絕進入董事會,但開始參與推特社交平台的改革和調研。

到4月25日,馬斯克正式宣佈以每股54.20美元(合共440億美元)全面收購推特,他的融資資金部分來自保證金貸款,這筆貸款以他持有的特斯拉股票作為抵押,但其後他償還了部分保證金貸款,並取得其他財團的財務支持。

雖說從明面上來看,馬斯克的收購計劃或不需要自掏腰包,都有華爾街的銀行踴躍地提供融資,但融資是有條件和有抵押的,當首富的財富縮水時,這些投行會很樂意提高融資條件以轉嫁風險。

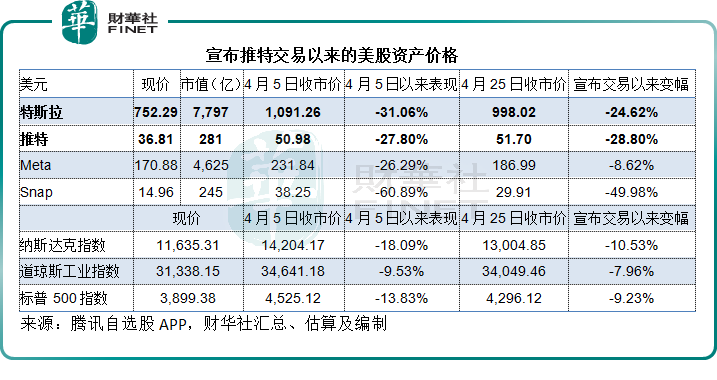

美聯儲加息和收水引發資本市場動蕩,推特、特斯拉股價均跟隨美股三大指數急挫,自宣佈交易以來,特斯拉和推特股價分别累計下跌24.62%和28.80%。

相較而言,社交平台同行Facebook母公司Meta(FB.US)的股價自4月25日以來累計下跌8.62%,「閱後即焚」社交平台Snapchat的母公司Snap(SNPA.US)更大跌49.98%,見下圖。

禍不單行的是,作為「幣圈人」,馬斯克所鍾愛的兩種加密貨幣比特幣和狗狗幣,在最近的暴跌中損失慘重,狗狗幣已跌至6分,而比特幣則由4月25日時的3.84萬美元跌至當前的2萬美元,幾近腰斬。

或許馬斯克的財富依然覆蓋推特總市值的N倍,但對於投行和出資人來說,可能要重新考量貸款條件,以應對馬斯克資產價值波動所帶來的風險,這或許會影響到出資人對推特交易的信心。

加息帶來的融資成本上漲

美聯儲加息和縮減資產負債表,促使市場上的流動性有所收緊,資金成本增加,這或也帶動了馬斯克用於收購推特的資金成本上升。

或許馬斯克足以應付增加的成本,但是他背後的一眾財務顧問團隊將需要考慮:推特的未來收益是不是能夠覆蓋增加的成本,否則,這並不是一宗劃算的交易。

這就觸發了下一個問題:推特值不值得。

平台經濟的美好幻象猶如鏡花水月?

如果說馬斯克最初計劃收購推特,是要做社交博主,順便賺錢,那麽是否有可能隨著他對推特了解的深入,發現社交平台並非他最初想象的那麽一本萬利?

平台經濟的角色是什麽?實際上類似於中介,撮合交易雙方,然後收取撮合費。一般來說,平台並不創造内容和產品,它只是起到一個撮合的作用。

以推特為例,它提供一個社交平台,但並沒有創造内容和產品,而是由用戶在平台上建立内容,再利用這些注冊用戶的流量來吸引廣告主在平台上登載廣告,從而賺取廣告費。

換言之,它只是提供了一個用戶的社交活躍場地,供廣告商賣廣告而已,這和傳統的英超、NBA等球賽的贊助和廣告收入並沒有多大差别,英超、NBA等球賽尚且還有周邊、門票、轉播費等巨額收入,而推特什麽都沒有,這也是它運營成本較低、利潤高的原因。

也因此,流量數據成為推特這類什麽都沒有的互聯網平台最引以為傲的資產,也是廣告主在考慮是否與平台做生意時最看重的考量因素,馬斯克追著推特要真實的可變現用戶數據(mDAU)的理據就在於此。

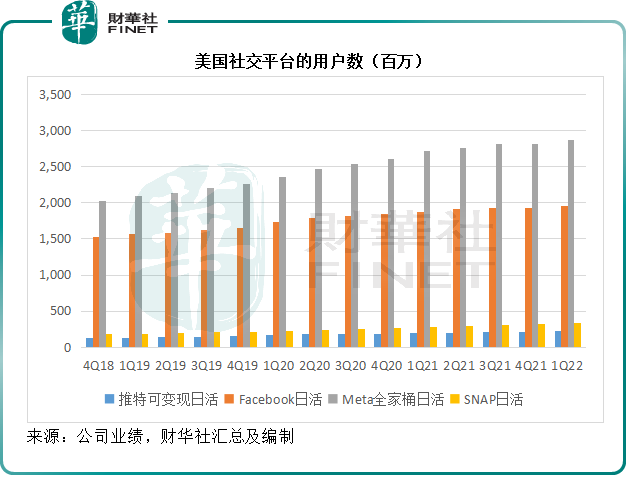

截至2022年3月末的12個月,推特有90%的收入來自廣告收入。截至2022年3月末,經調整的可變現日活用戶(mDAU)為2.29億。

見下圖,推特的mDAU用戶數據要低於Facebook、Meta國際全家桶以及SNAP的日活躍用戶,而Facebook以及SNAP等社交平台與推特並沒有大的區别,也是以廣告收入為主。

有意思的是,筆者留意到,2022年3月末,Meta全家桶日活規模是推特可變現日活用戶數的12.5倍,而截至2022年3月末止12個月,Meta的廣告收入規模卻是推特廣告收入的24.7倍。除了Meta的規模效益遠勝之外,推特不成比例的較低收入是否有别的意味?

這或許也是馬斯克意圖找出來的。

當發現這個社交平台不是他想象那麽美好時,以他張揚的個性似乎不會善罷甘休,正好以此為借口終止交易正體現了他的本色。

值得注意的是,互聯網的生意變化很快,用戶對某個平台的熱愛不會永遠持續下去,除非這個平台能不斷推出值得他們花時間的新變化,這需要有一個穩定的管理層和持續有效的運營方向,馬斯克收購所帶來的風波,或許已經危及到推特前程和路向。

一場十億美元的任性?

或許大家責難的是馬斯克張揚的任性,十億美元對於坐擁一度過萬億的特斯拉、環抱估值上千億SpaceX的馬斯克來說,確實不算什麽。

前幾日,馬斯克還在推特上表示:他只將不到5%的時間用在推特收購上,因為他很忙,要參加很多活動,而特斯拉是全天24小時都在他的腦海中。

這或多少顯示出馬斯克對於推特的態度,而從他對於世界人口貢獻的身體力行完全覆蓋了關於推特收購的關注點可以看出娛樂至死的大眾心理——對比於推特交易,大家更關心的是他家的人口。

然而,筆者看到的是又一場類似於《Barbarians at the Gate》那樣的企業悲劇:資本各界參與到傳奇企業RJR Nabisco的管理層槓桿收購,最後落得一地雞毛。在資本和各種傳聞的蹂躏下,RJR Nabisco原來的優勢業務風光不再,好好的一家綜合企業七零八落,估值並沒有做上去,客戶、員工、當地的社區都沒有得益,只是肥了相關的資本而已。

在對推特的責難中,馬斯克的代表律行就提及推特解僱了兩名高級别的重要員工,包括創收產品主管和消費者業務總經理,並在7月7日宣佈要解僱經營招聘團隊三分之一的員工。除此以外,自合並協議公佈以來,推特已有三名行政高管辭職,包括數據科學的主管,推特服務的副總裁以及健康、社交和增長的產品管理副總裁。

無論關鍵團隊負責人的離職是因為交易、馬斯克,還是推特上層壓力,最終結果影響的是推特的運營持續性,這對一家企業及其企業文化來說,都是不小的打擊。

不論公道在誰的身上,對於馬斯克和推特來說,都互有損傷,馬斯克損失的是個人名譽、融資利息和顧問費用,以及潛在的十億分手費;推特則面對市值的蒸發、企業前景不明朗所損失的客戶和高管,對於後者來說,客戶的信心下降以及人才流失才是最致命的。

或許唯一的得益者是華爾街的一眾投資銀行、金融服務公司,也許它們賺取不了交易完成後的巨額收益,但是這場鬧劇所帶來的服務費和咨詢費,已可幫助它們緩衝美股熊市的負面影響。

馬斯克身後留給推特的是一盤亂局,這對於當今的平台企業來說,何嘗不是一個警醒和教訓:無論資本怎麽變化,只有過硬的本領、不斷跟隨市場變化的能動性、始終以用戶為主的理念,才能頂受住市場的逆風,才能穩穩地守住價值。