春天往往意味著希望,而在3月初春暖花開的日子里,新能源車的造車新勢力們,或許心情並不像室外陽光那麽明媚。

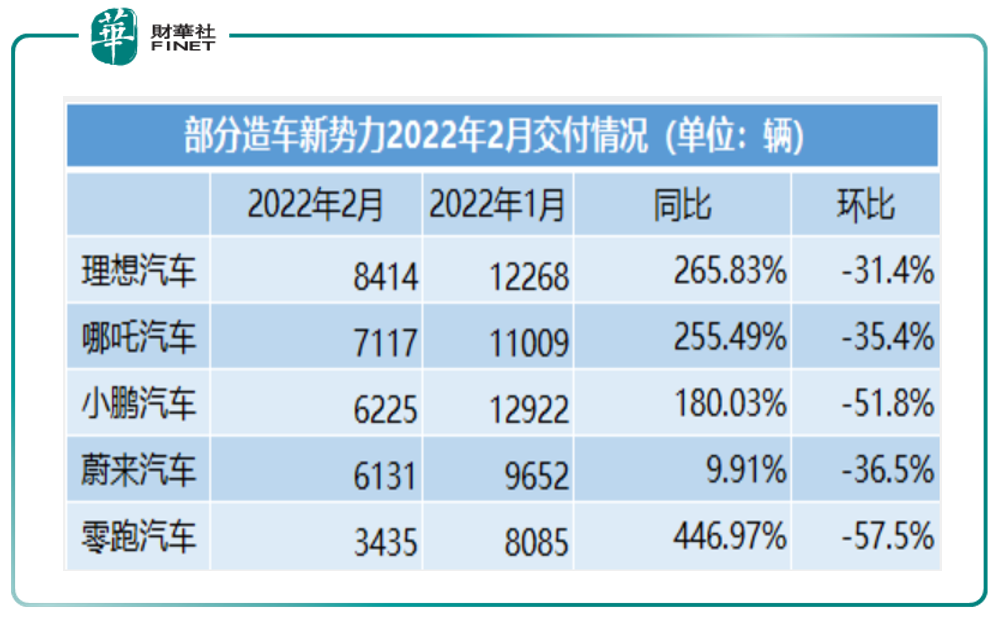

3月1日,又到了新能源車企們公佈上月車輛交付情況的日子。今年2月造車新勢力交付量均出現較大環比跌幅,無一家實現交付量破萬,排名也發生了較大變化(見下表)。

與歷史交付數據對比來看,已經連續4個月問鼎造車新勢力單月交付量第一位的小鵬汽車,交付數據在2月出現「腰斬」,排名也降到了第三位,而時隔5個月後,理想汽車則再度回歸榜首,傲視各方,但若仔細看2月份數據會發現,其實前4名的差距,並不大。

過去一提國内造車新勢力,就是「蔚、小、理」,而如今哪吒與零跑的加入,讓國内新能源賽道局勢更加紛亂。

上表中可知,2月最大的亮點是哪吒汽車,排名第二,超越小鵬和蔚來,近期意欲在香港上市且已經選定保薦人的哪吒汽車2月交付量為7117輛,但環比仍下降35.4%。

「今年哪吒汽車的交付目標為15萬輛,直營店數量將達到100家,渠道覆蓋網點將由去年的173個城市增加到250個,且將建成15家超級用戶中心。」哪吒汽車相關負責人透露了其2022年的主要計劃。此外,作為哪吒汽車高端車型的哪吒S已經完成冬季標定,將在今年4月的北京車展開啓預售,今年第四季度實現交付。

在A股市場上,新能源賽道去年一片火熱,上下遊產業鏈相關公司股價上漲瘋狂,寧德時代被譽為「寧王」,鋰礦企業也是豪橫,有「鋰」走遍天下,隨著去年8月鹽湖股份的回歸,火熱的賽道炒作達到了階段性的小高潮。

而賽道火熱的背後,造車企業們卻經歷了殘酷的競爭。

現在新能源市場上有多少家中國造車新勢力?6、7年前,這個數字超過300家,可如今,有市場能見度的、穩定出貨的,不到10家。而就算頭部排名里,也已漸漸拉開差距。

曾有專家和車界大佬公開表示:「未來國產車只會存活5家車企,其餘的將全部被淘汰」。小米集團創始人雷軍則認為,10-20年後,當智能電動汽車迎來競爭的終局時,可能只有5張最終的「船票」。

有意思的是,現在每月一度的交付數據,已經逐漸驗證了上述觀點。

雖然頭部企業已經逐漸和後面拉開差距,但二線隊伍也在拼命追趕。截至目前,沒有人能夠確保,自己能笑到最後。

造車的背後,是人力、資金等資源的全面較量。而資源的較量,離不開融資。

2月27日,蔚來宣佈將在3月10日以介紹形式在港交所主板上市,屆時新勢力三雄「蔚小理」將齊聚港美股市場。此外,蔚來也已在新加坡交易所主板申請以介紹方式第二上市,目前正在審核中。

而二線造車新勢力們也不甘落後,近日,二線新勢力對赴港IPO進行了集體「突圍」——合眾、零跑、威馬、高合等都陸續傳來相關信息。

為什麽選擇港交所?

2021年初以來,IPO監管政策密集出台,上交所受理科創板IPO申請的節奏有所放緩。在赴美IPO因為種種原因目前有些阻礙、國内科創板申請也不太順利的情況下,由於自身盈利問題,港股IPO似乎成為了二線新勢力們最後的機會。

目前國内造車新勢力們並未實現盈利。

公開數據顯示,2021年上半年,哪吒總資產淨額38.23億元,營收16.32億元,虧損6.93億元,超過了2020年全年淨虧損13.21億元的一半。

2018年以來,零跑汽車每年虧損金額分别為3.07億元、5.88億元、13.9億元、2021年一季度虧損8.6億元。

從2017年初到2020年9月,威馬已累計虧損約114億元。2021年Q3財報數據中,威馬汽車企業優先股公司股東的虧損為15.9億元,同期相比擴張38.4%。

盈利、現金流,始終是造車新勢力們的致命缺陷。而每月的交付量,則似乎對市場按時宣告:我們還活著。

從量產、到交付、到盈利,需要很長的一個時間段,造車不是造手機,沒那麽快。2021年銷量直逼十萬輛的「蔚小理」至今仍處於虧損狀態,特斯拉在十幾年的發展歷程中,也是直到2020年才實現盈利。

想想現在世界級的特斯拉,在前幾年不也是差點「死亡」?

2019年之前,特斯拉一度股價低迷,被市場做空,而全球低碳政策的相繼出台與國内上海工廠的落地,是特斯拉起死回生的轉機。

不過,世界級的特斯拉目前只有一個,國内的造車新勢力們仍在向前輩老大哥學習和追趕中。我們看看這兩年各車企的交付情況,新勢力「三雄」(小鵬、蔚來、理想)較為穩定、你追我趕,哪吒則是後來居上。不過特斯拉一家的交付量就能頂國内好幾家的總和,從交付量看,國内造車新勢力需要努力的道路還很長。

與特斯拉相比,國内企業值得慶幸的是,從大環境來說,國内在新能源車產業方面政策方向明確,參與者眾多且活躍,資本市場關注度高,市場環境不錯,這也給造車新勢力特别是第二梯隊的造車企業帶來機會。

根據中國乘用車市場信息聯席會數據,2021年全年新能源汽車市場滲透率提升至14.8%。從5%飙升至近15%,只用了僅僅一年時間。多位業内專家預測,2022中國新能源汽車市場將迎來一個陡峭的「增長曲線」。

不過,對於二線新勢力來說,即使市場時機更加成熟,順利赴港上市,但仍然難言水到渠成,或僅僅能獲得喘息機會。盈利與現金流,是内部財務風險,而技術革新與原材料價格波動,是外部風險。活下去,或是國内造車企業的首要目標。

(資料:據百川盈孚數據顯示,3月1日,電池級碳酸鋰均價較前一日上漲1.01%至50.04萬元/噸,較去年同期漲幅達510.37%。

據Benchmark Mineral Intelligence發佈的數據顯示,2020年1月-2022年1月,電池級钴、硫酸鎳、碳酸鋰的價格分别上漲了119%、55%和569%。)

對比二線車企來說,一線車企們現在則更加「謙虛」,在剛剛發佈的理想Q4財報會上,CEO李想坦言:「我們在智能電動車領域,剛剛完成從0到1的驗證,其實還有很多的事情尚未完成。無論是從產品到應用,再到技術和係統層,我們有太多的工作還沒有做,這些都值得我們在接下來的五年、十年堅持去做。」

一將功成萬骨枯,哪家車企最終能突破重重阻礙,做中國的特斯拉?至少目前來看,仍然充滿懸念。

作者:許螣垚