這兩年最「善變」的商品價格要數油價。

連帶著,我們最關心的「兩桶油」——中國石油(00857.HK, 601857.SH)和中國石化(00386.HK,600028.SH),也「隨波逐流」,股價隨油價大幅起伏。

也許,把握到這一波動脈搏,用兩桶油來做壓倉貨,也能在通脹壓力下遊刃有餘。

事實果真如此?以下就來看看。

國際油價近兩年走勢

在2020年初,被疫情打了個措手不及,國際油價暴跌至十七年低位,美國原油期貨更一度跌至負數。

但在中國強勁經濟復蘇的拉升下,油價迅速反彈,在整個2021年一路向上。

在中國的壬寅年農歷新年期間,油價更攀上七年高位。

見下圖,將期限拉長到25年,當前佈倫特原油的高位也僅是一個小高潮而已,遠未及2011年124.5美元的高位,更别提2008年的139.8美元。

兩桶油與國際油價的關聯性

「不以規則,無以成方圓」。

作為關乎國計民生的能源巨頭,中國石油和中國石化憑借其資源禀賦、歷史背景和技術專長,扮演著自己的角色,但是需要遵守一定的規則,以保障供需,同時也確保其股東通過風險投資獲得一定的回報。

在過往,中國石油的主要角色是勘探與生產,產出的原油大部分用於自身及其他煉油廠;中國石化也有勘探與生產,但煉油業務的佔比更為顯著。也就是說,在過去成品油與原油之間的價差對中國石化的影響更大。但值得注意的是,成品油的定價有一定的規限,以確保這一利潤差合情、合理,所以其利潤是有天花板的。

我國經濟高速發展,需求也大幅提高,國產原油未能完全滿足國内需求,所以進口油是國内能源供應的重要來源,其中中東產油國是主要的來源地。

漸漸,中國石油與中國石化的分工已經變得沒那麽泾渭分明,兩大巨頭都活躍在國際的油品貿易市場,是重要的貿易商,也是國内終端用戶(包括工商企業和零售用戶)的最大成品油供應商,而其成品油有的來自自身煉油業務,大部分則來自貿易,這也是利潤較低(賺取差價)的貿易業務收入佔其收入比重大部分的主要原因。

不過,利潤相對貿易更高的勘探、生產、煉油依然是其主要的利潤來源——經濟邏輯很容易理解——只要生產成本低於進口原油的成本,它們的利潤就能加碼。

所以,兩桶油的業績表現也跟隨國際油價起伏,這其中有兩個經濟體現:1)國際油價上漲,意味著油品貿易活躍,供不應求,兩桶油的貿易業務暢旺;2)國際油價上漲,兩桶油的勘探、生產和煉油業務利潤上升。兩個結果都有利於其整體業績表現。

即使其定價可能受到一些規則和限制,但市場經濟下,國際油價的變動仍是左右其業績表現的主要因素。

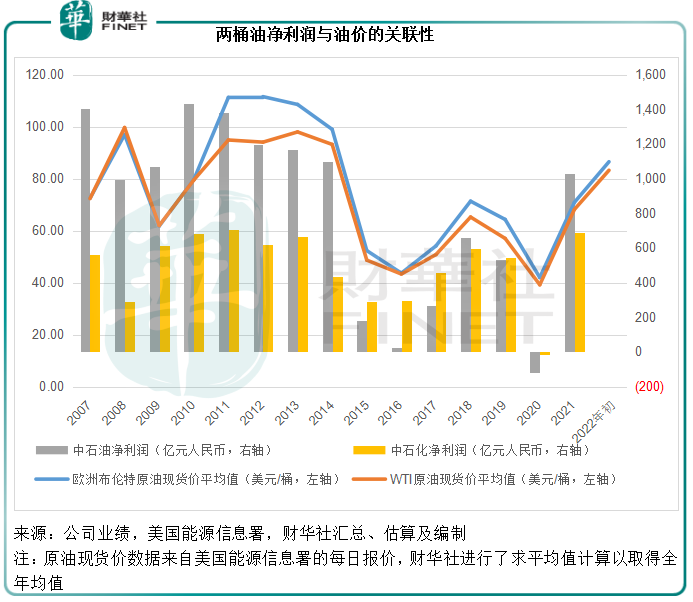

見下圖,在油價上漲的年份,例如2007年-2013年,兩桶油的利潤也最佳;在油價低迷的2015至2017年,甚至負油價的2020年,兩桶油的業績顯著下跌。

最近油價上漲的原因

復盤2008年和2011年國際原油價格的小高潮,不難發現,這兩個高潮都與中東地區的地緣風險令這一重要產油區生產停頓有關,導致原油供應緊張。

供求失衡通常是商品市場短期波動的源頭,這次的油價飙升也不例外。

先來看需求端:全球經濟好轉——中國經濟保持強勁,歐美經濟和就業也明顯復蘇,需求回升。

以國際航旅為例,與疫情之前的2019年相比,2021年3月以來全球航空公司收入座位公里(RPK)持續回升,到12月份,入座率或相當於2019年對應月份的55%左右,相較2020年12月還不到2019年12月的20%(筆者根據國際航空運輸協會數據估算)有明顯改善。

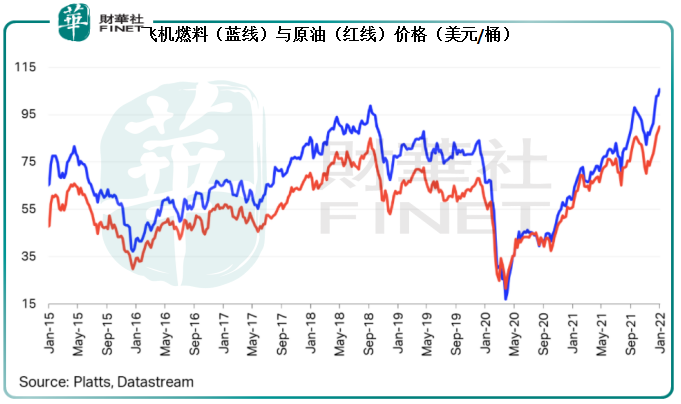

見下圖,飛機燃料價格從2020年5月低位持續回升。原油價格急漲固然是燃料價格上漲的主要原因,但從最近幾個月藍線(燃料價格)與紅線(原油價格)差值分離擴大可以看出,燃料價格上漲的速度要快於原油,反映飛機燃料的需求更高。

再來看供給端:儘管全球需求上升,但OPEC+的增產計劃卻未隨行就市改變分毫,依然沿著原來緩慢的增產路徑進行著。有指最主要的原因是,疫情導致中東對產油設施的固定資本投資計劃未能如期進行,多餘產能下降,以致未能支持其加快增產進度。

這幾年,隨著美國石岩油技術的提高,美國的原油開採成本已顯著下降,從原來的原油淨入口國、成品油淨出口國,變為原油和成品油的淨出口國。然而,在這個高度自由競爭的國度,2020年的那場負油價成為無法規避的歷史必然,也導致剛剛建立起的原油供應大好形勢因為市場化競爭而在負油價這場意外中遭受產能淘汰。

再加上墨西哥灣時不時出現的風暴、拉美供應的不確定性,美洲的供應在疫情的這兩年大打折扣。

再到最近,亞歐板塊的地緣政治局勢,也令原油供應更趨緊張。

所以,供求缺口擴大是拉高近期油價的最主要原因。

油價後市怎麽看?

從OPEC+的剩餘產能可用率下降來看,其在短期内增產,甚至恢復原來產能使用的幾率似乎不太高,如此看來,供應端陡然增加的可能性不大。

最受矚目的地緣問題,目前未見緩解迹象,這一供應的不確定性將加劇短期油價波動,所以在衝動之下,油價去到哪個水平都有可能。

但是中長期而言,仍有許多因素為油價降溫:

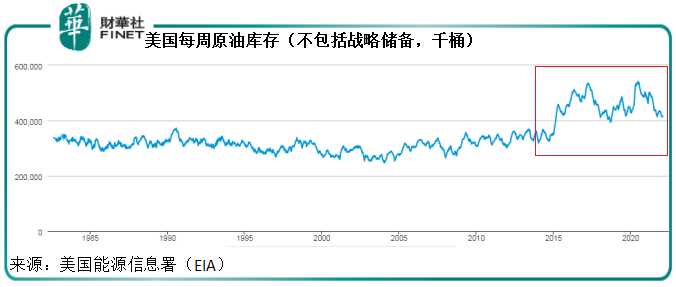

1.作為第一大油品消費國,美國的原油庫存仍在4億桶以上。

見下圖,儘管2020年下半年以來美國的原油庫存(不包括戰略儲備)持續下降,但仍保持在4億桶以上,高於2008年和2011年油價見頂的3.3億桶左右水平,這或為油價提供一定的緩衝空間。

2.美元或走強。

美國通脹率達到7%,這是自1982年6月以來的新高,也促使美聯儲更加堅定鷹派立場。所以中短期而言,美國貨幣政策和流動性收緊或帶動美元匯價上升。目前國際原油以美元定價,美元升值或多或少壓抑油價。

3.供應恢復

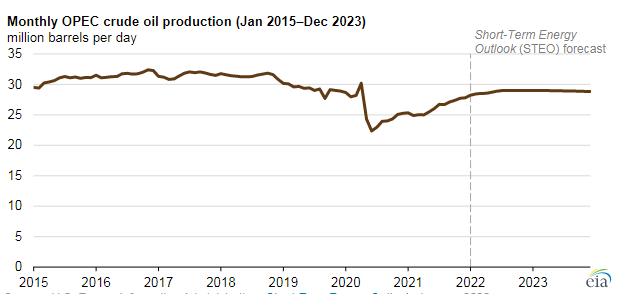

雖然緩慢,OPEC+的增產仍在推進中。見下圖,美國能源信息署預計OPEC的2022年產量將上升。

另一方面,隨著美國經濟好轉,油價上漲或促使其原油供應恢復至原來水平,這應可為供應量出一份力。

4.可替代能源。

以特斯拉(TSLA.US)為首的新能源汽車正發展得如火如荼,隨著新能源用途的擴展,對石油的需求將進一步下降。

所以中長遠而言,油價不可能無限上漲,有底線、也有天花板。

在這一背景下,我們再來看兩桶油。

「兩桶油」挾勢實現開門紅

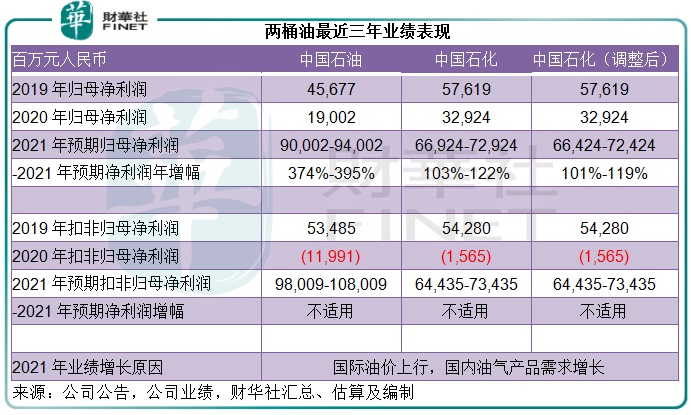

受國際油價上行,國内油氣產品需求增長帶動,中石油和中石化先後發佈了盈利預喜,預計其2021年業績將比疫情剛剛出現、油價下挫的2020年顯著提高。

中石油預計其2021年扣非歸母淨利潤為980.09億-1080.09億元(單位人民幣,下同),相較上年為淨虧損119.91億元,及2019年為534.85億元;中石化則預計其扣非歸母淨利潤為644.35億-734.35億元,遠高於2019年的542.8億元,相較2020年為淨虧損15.65億元。

業績理想,加上油價飙升,帶動兩桶油農歷新年之後開市大漲,其中中石油A股大漲9.16%,收報5.48元人民幣,H股大漲3.27%,收報4.10港元;中石化A股漲4.06%,收報4.36元人民幣,H股上漲1.69%,收報4.21港元。

值得注意的是,中國石油母公司中國石油集團最近與俄羅斯天然氣工業股份公司簽署中俄遠東天然氣購銷協議,這是繼2019年12月中俄東線天然氣管道投產供氣後雙方在管道天然氣貿易方面的又一重要合作。

此外,本月4日,中國石油集團與俄羅斯石油股份公司簽署保障中國西部煉廠供油的原油購銷合同補充協議,進一步夯實我國東北和西北能源通道資源基礎。

儘管這些協議乃母公司所簽,與上市公司似乎關係不大,但對於保障資源採購,尤其在當前天然氣市場供應出現結構性、地域性短缺之時,應可發揮重要意義。

綜上所述,鑒於兩桶油與國際油價的關聯性,以及前文對油價短、中、長期表現的分析,兩桶油短期股價或仍將跟隨國際油價波動,但長遠走勢,將取決於它們能否隨機應變,發展出第二條突破石化能源限制的成長曲線。