做空安踏(02020.HK)不遂、利用他人的匿名報告成功逼退瑞幸的渾水(Muddy Waters Capital),這次卷土重來,針對的是「鏈家」的控股公司貝殼找房(KE.US)。

簡單來說,渾水認為:

- 貝殼的新房總交易額GTV(原價交易總價值)被擡升了126%以上,佣金收入則被誇大77%-96%。

- 渾水發現貝殼所呈列的交易量、門店數和中介數,與渾水連月來從貝殼平台上用其數據收集程序收集的數據存在很大差異。於是渾水通過對貝殼門店的實地探訪現場核實數據。

- 其實地探訪發現貝殼存在幽靈店、克隆店和未披露的安排,以通過關聯經紀輪扣現金誇大收入。

- 渾水還發現虛假交易,包括一宗懷疑假冒收購,目的似乎是要掩蓋虛假收入。

於是,渾水宣佈做空貝殼。報告所列的貝殼股價為18.68美元,市值222億美元。而在其發佈做空報告後,貝殼股價收市跌1.98%,報18.31美元,市值為218億美元。

發佈報告之後不久,貝殼找房就在微信公眾號上發佈聲明,直斥渾水不了解中國房產市場,缺乏對貝殼業務的基本認知和三表的正確解讀,並表示會在24小時内針對報告内容逐一拆解回復。

當日晚間七時,貝殼的回應公告如期而至:

- 渾水抓取新房和存量房數據是錯誤的,存在嚴重遺漏。

- 由於信息源不完整,報告中提到的貝殼門店數和經紀人數的衡量方法存在比較明顯的瑕疵。

- 報告關於公司的其他指控,包括收購、研發費用,基於不完整的數據、錯誤的估算方法、沒有依據的推測以及對行業實踐的錯誤理解,也是沒有根據的。

此外,貝殼表示已授權獨立審計委員會對渾水報告中的主要指控進行内部審查,由審計委員會聘請的獨立第三方顧問提供協助和建議,並在適當時候提供内部審查的最新信息。

渾水的動機

做空機構,例如渾水,做空一支股票,必然有其動機。

它們在報告發出前,先借來打算做空的股票並賣出,舉例來說,從提供融券業務的機構中借來A公司的股票,假設進行賣出操作時的股價為100美元,那麽做空機構空手就取得100美元的資金,可以用於投資短期債券之類能賺取日息且流動性極高的資產。

然後,做空機構發出做空報告,引起市場動蕩,被做空的公司束手無策,投資者見風使舵紛紛卸貨,於是股價下跌壓力加重。假設跌至90美元。

做空機構再以90美元買回股票平倉,即可賺取10美元差價外加做空時取得資金的利息,償還掉借股票的相關利息成本之後就是其淨額所得。

不過,如果投資者不賣賬,被做空的股票價格不僅沒有下跌,反而上漲,做空機構的空頭倉位虧損加大,將迫使其在高位買入平倉,而遭受沉重損失。

如上例上漲至110美元,做空機構的虧損將達到10美元,若其財務水平撐不住將只能忍痛平倉(持倉越久,它的利息成本越高,而隨著價格上漲,它前期所提供的保證金遲早無法覆蓋虧損)。如果交易量大,反而會加速股價上漲,導致做空機構的虧損增加。

換言之,做空交易其實是一項收益有限而虧損無限的操作。如上例,當被做空的公司股價跌至0元時,做空機構最多也就賺取做空時的賣價,即100美元;但是如果被做空的公司股價不跌反漲,由於上升空間是無限的,做空機構的虧損將無限大。

所以,做空機構必須有周詳的計劃一擊即中才敢铤而走險,這也是過往市場十分重視這些做空聲音的原因。

只是,看過了以前的太多成功範例,筆者發現近年的做空報告質量明顯下滑。也許,貝殼並非無辜的小白兔,但渾水的報告實在有太多可供反咬的空隙。

所假設的均價經不起推敲

且不說貝殼後發聲明所駁斥的論據,單從渾水的假設條件就看出它的功課做得不夠認真。

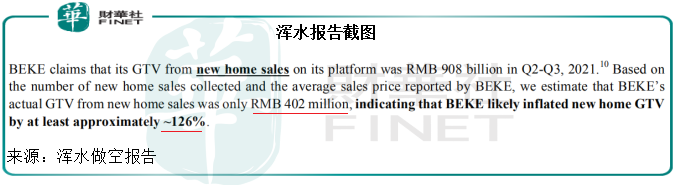

渾水所列出最駭人聽聞的數字,要數貝殼的新房交易額虛增數,幅度高達126%。

渾水指:貝殼在2021年第2季及第3季列出的新房總交易額GTV為9080億元人民幣,但根據其收集到的新房數據和貝殼所呈報的平均售價,估算出貝殼的新房總交易額GTV只有4.02億元人民幣(渾水的意思應為4020億元人民幣,報告錯列了數據單位,見下圖),意味著貝殼將新房GTV至少擡升了126%。

渾水的4020億元人民幣GTV是怎樣計算的:用渾水自己的收集數據程序估算出第2季和第3季的交易數據,再乘以新房均價。

渾水所引用的新房均價為貝殼於2020年披露的GTV除以交易宗數之值,並假設今年的數據維持不變。

這其實經不起推敲。

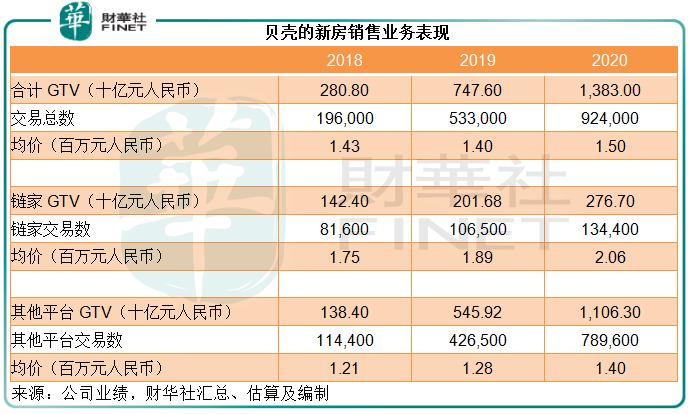

根據貝殼披露的業務數據,2020年合計新房GTV為13830億元(單位人民幣,下同),其中鏈家的GTV為2767億元,其他平台GTV為11063億元。

貝殼披露了2020年新房交易總數為92.4萬宗,其他平台交易數為78.96萬宗,筆者據此估算出鏈家的交易數為13.44萬宗,交易均價為206萬元,而其他平台的交易均價為140萬元。渾水就是用這個2020年單套房均價來計算貝殼2021年第2季和第3季的新房總交易金額。

注意:這是一套房的均價,而不是按平方米計算的均價。

然而值得注意的是,我國的房地產市場非常復雜,均價並非一成不變:物業的面積、地區銷售分佈、自身的特殊性等,都決定了整體新房的均價。例如,如果今年漲價幅度較大的地區銷售佔比較高,大戶型銷量更佳,那貝殼今年單套房均價必然要高於去年。

筆者比渾水再多走一步,估算出貝殼2019年的數據,鏈家的交易均價為189萬/套,其他平台交易均價為128萬/套,按此計算,2020年的按年增幅分别為8.72%和9.46%,可見其交易並非一成不變。

渾水的數據收集係統顯然並不能區分出每套房的特殊屬性,也就無法將這些特色(例如是否精裝修、所在地段是否優越、大戶型還是小戶型等)量化到價格中,估算出來的數字必然失之毫厘謬以千里。

在對其結論數據影響最大的新房銷售業務就存在如此大的謬論,渾水最終得出的佣金收入被誇大77%-96%的結論就值得商榷了,由此可見,這次做空報告殺傷力並不足。

那麽貝殼是否無縫的「殼」?

貝殼的潛在風險

見下圖,自今年下半年,貝殼的股價持續下跌,目前已跌至上市以來的低位,並破發。

筆者認為,導致貝殼股價下跌的最根本原因,是監管的潛在不確定性,以及市場對於樓市理性回歸的預期,是整個大環境的變化,與渾水其實關係不大。

渾水這次的做空,怎麽看都是一次「渾水摸魚」——在不利的大環境中,通過散播利淡消息,快速地制造一個短線交易機會來獲利。

不過公平來說,渾水的這次舉動,也是一個警醒,提醒上市公司和投資者警惕造假的可能。

期望中概股能嚴以律己、無愧於心,合規、合法呈報和披露信息,保障投資者的權益,讓做空機構無機可乘。