巴菲特說,别人恐懼時我貪婪。

這兩年最令投資者避走不及的股票,非航空板塊莫屬。航空股是受疫情影響最嚴重的板塊,三大航司——南方航空(01055.HK, 600029.SH)、中國國航(00753.HK, 601111.SH)和中國東航(00670.HK, 600115.SH),不論A股還是H股,股價均較疫情前顯著回落。

如果「股神」說的沒錯,在别人都懼怕航空股時,航空板塊是否值得趁低關注?更何況最近這三大航司均已宣佈從11月5日起收取燃油附加費。

重啓燃油附加費影響輕微

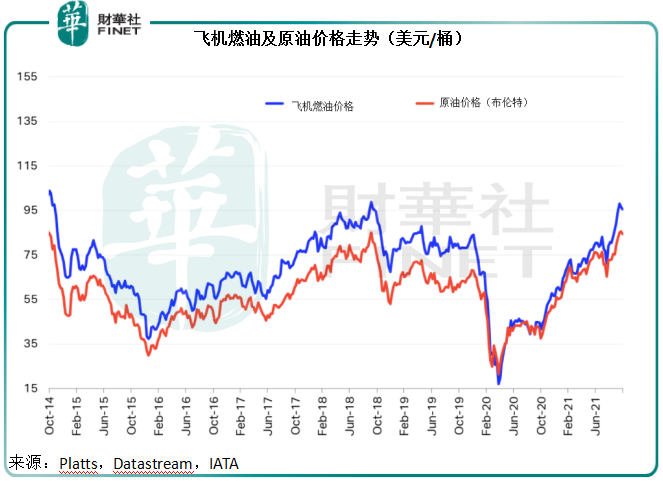

上一次恢復徵收燃油附加費是在2018年中,Platts的飛機燃油價格指數走勢圖顯示,2017年6月到2018年9月間,飛機燃油價格跟隨原油價格上漲70%以上,這一次的燃油附加費在不到一年内上調三次。不過隨後油價下跌,燃油附加費自2018年12月起開始下調,直至2019年初暫停。

兩年後,原油價格飙升至85美元以上,創下逾十年新高,飛機燃油價格漲勢更驚人,並已接近2018年的階段高位。於是,燃油附加費重出江湖。

從各航司的公告來看,徵收費用不算高。

以南航為例,該航空公司對800公里以下航段每位旅客收取10元,800公里以上航段每位旅客收取20元(特定乘客可獲豁免),國際客票以係統實際結算為準,從11月5日起生效。

若取徵收標準的中間值15元計算,按南航2021年前九個月載客人數7868.4萬計,或可為其帶來11.8億元的額外收入,僅相當於期内總收入的1.50%和營業成本的1.52%。

可見,相對於三大航司龐大的支出來說,燃油附加費增加的收入只是杯水車薪,僅稍微緩和燃料成本壓力,對於扭轉其當前的巨虧狀況依然力有不逮。

三大航司的業務表現:前三季運量回升

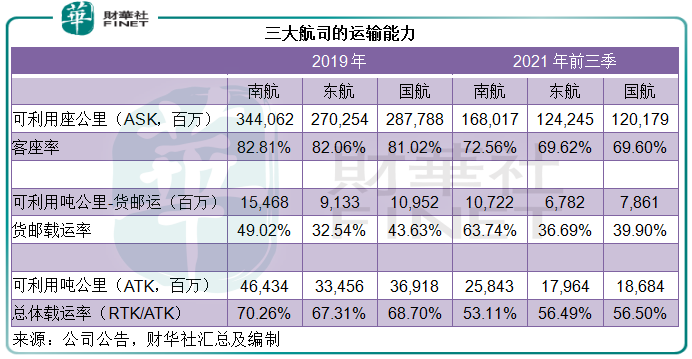

2020年以來疫情反復,三大航空公司的業務表現也較為波動。見下表疫情前和最新的運能數據,由於需求仍然不足,三大航司當前的運能已大幅收縮,比疫情前大約減少40%以上,但載運率依然低於疫情前。

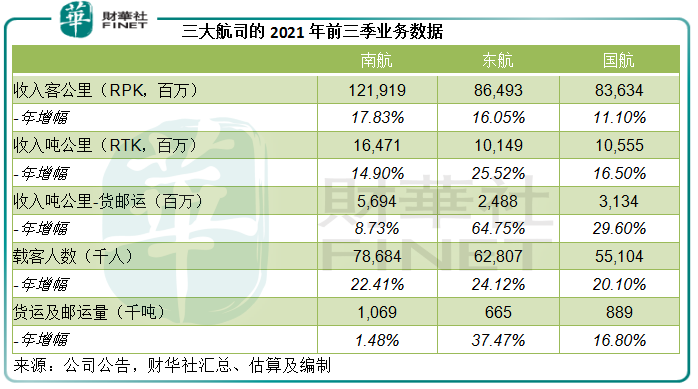

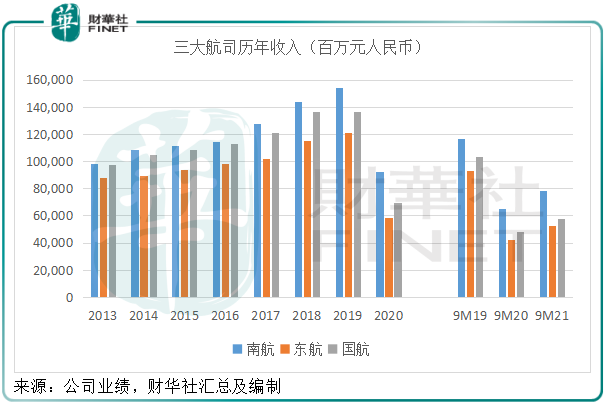

從整體來看,2020年運量明顯下滑,不過在2021年前三季明顯改善:南航、東航和國航的收入噸公里年增幅分别達到14.90%、25.52%和16.50%,見下表。

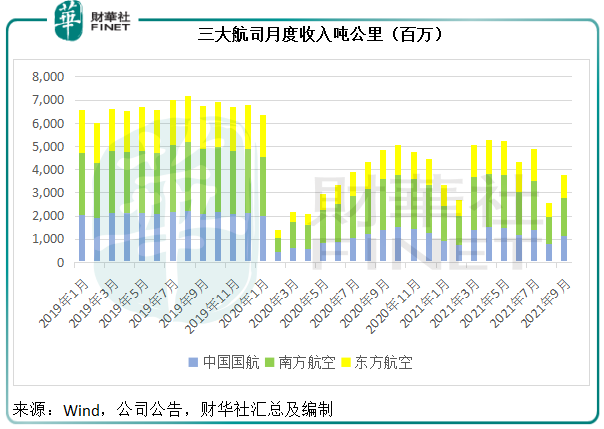

從單月數據來看,2021年3月起,三家航空公司的運輸量已較上年同期回升,但仍低於2019年同期水平。值得注意的是,8月以來由於地區疫情反復,運輸量再度下降。

可見,疫情反復影響了出行需求,導致航空公司的客運量顯著下降。業務量下降自然影響到其收入。

三大航司的業績表現:前三季現金流有所改善

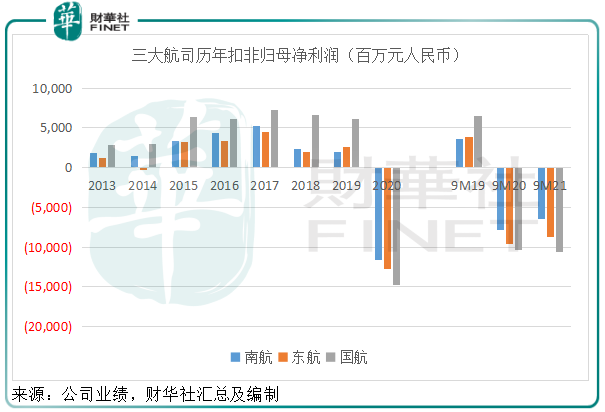

受到疫情影響,三大航司的2020年業績嚴重下挫。儘管2020年上半年油價跌至低位,但由於收入銳減,三大航司從2020年開始產生巨額虧損。南航、國航和東航的2020年全年扣非歸母淨虧損分别達到116.58億元(單位人民幣,下同)、147.41億元和126.78億元。

不過,2021年前三季的業績有所改善。見上方兩圖,雖然2021年前三季的扣非歸母淨虧損依然顯著,但收入已較2020年前三季回升,這與期内運輸量恢復增長一致。

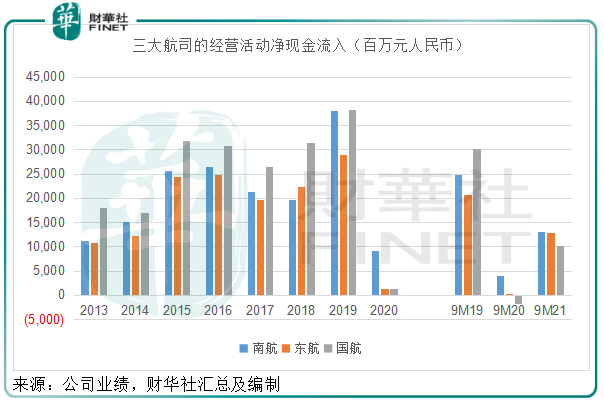

更為重要的是,三家航司於今年前三季的經營活動淨現金流入有明顯改善,見下圖。

航空公司最重要的支出包括航空油料成本、起降及停機費用、折舊、飛機保養維修成本、員工薪酬成本,這其中起降及停機費用、航空油料成本的增長與業務量的增長關聯性較大,其他成本則相對固定。

也就是說,業務量下降,這兩項費用也相對下降,但其他支出規模或將維持。所以,當業務量顯著下滑,收入也無法覆蓋相對固定的費用時,航空公司就會出現虧損。

而2021年前三季產生虧損但經營活動的淨現金流入大幅回升,或意味著其虧損主要與非現金開支有關,例如收入的規模未能完全覆蓋折舊,其現金流是順暢的,現金收入超出現金開支。

三大航司的復蘇前景如何?

目前三大航司的運力仍未完全釋放,從以上的業務數據可見,暑假旺季8月以來的運輸量並不理想,主要因為地方疫情導致出行受限。這也從側面反映,疫情反復仍將影響著航空公司的業務表現。

所以短期來看,三大航空公司的業務將繼續隨疫情起伏。但長遠而言,疫情終將結束,航空公司的業務應能回到正軌。

航空油料成本是航空公司最大的一項支出,油價上漲必然帶動航空油料成本上漲。

而油價走勢與航空需求增減密切度在加深,這是因為隨著新能源的普及,石化燃料在能夠以新能源替代的產業應用中下降。但由於目前飛機燃料仍以石化能源為主,原油的終端用途中,飛機燃料佔有很大的比例。當其他產業使用石化燃料的比例下降時,飛機應用的相對比例或將上升。所以當全球航空需求回升,原油供應量仍維持不變而產生供需缺口時,就會推動油價上漲。

當前正是這種狀況。

全球經濟復蘇,對石油的需求超出預期,但石油輸出國組織仍維持原來的產量目標,從而帶動油價急漲。在最近的會議中,石油輸出國組織不理會各方壓力,仍維持原來的減產時間表,這或為短期的油價上漲提供支持。

所以短期油價仍有望維持在高位水平,這必然對航空公司構成壓力。

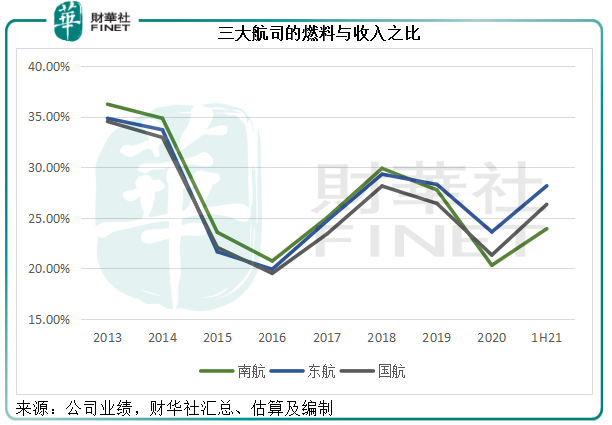

見下圖,三大航司的燃料支出佔收入的比重在油價於2020年見底反彈之後也顯著上升,目前佔比快將回到2018年的水平,這次恢復燃油附加費或正基於此。

正如前文所言,燃油附加費可稍微緩解航空公司的燃料成本壓力,但不大可能對其盈利表現帶來太大的改善。若原油供應依然收緊,隨著經濟重啓和航空需求上升,油價或進一步上漲,雖然燃油附加費也有可能隨油價上調,但並不足以完全抵消航空公司的成本壓力。

所以短期來看,航空公司仍將受制於業務起伏和油價上漲的不利影響,表現仍將受壓。不過長遠來看,隨著疫情陰霾的驅散,其業務恢復,或有望修復估值。

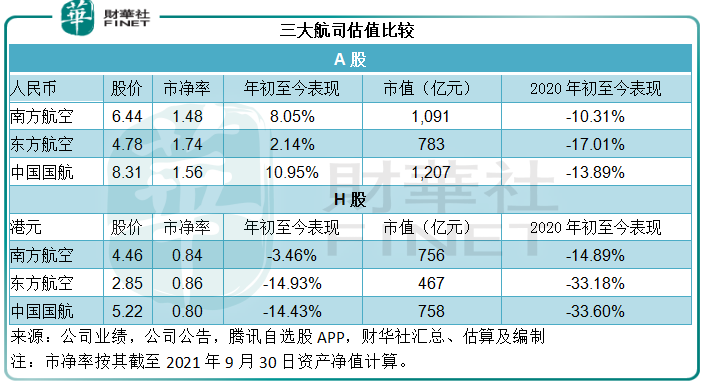

三家航空公司的A股表現有所回升,今年以來略有盈餘,但仍低於2020年的水平,而H股依然落後,現價較資產淨值折讓10%以上。

南航和東航分别向控股公司發行股票募集資金。南航計劃募集資金不超45億元人民幣及18億港元,用於補充流動資金及運營資金。東航擬籌不超過108.28億元人民幣,用於補充流動資金及償還債務。這些舉措或可為其復蘇籌備彈藥。

未來航空板塊的走勢應取決於疫情和油價。在今年餘下時間,油價大幅回落的可能性或不大。