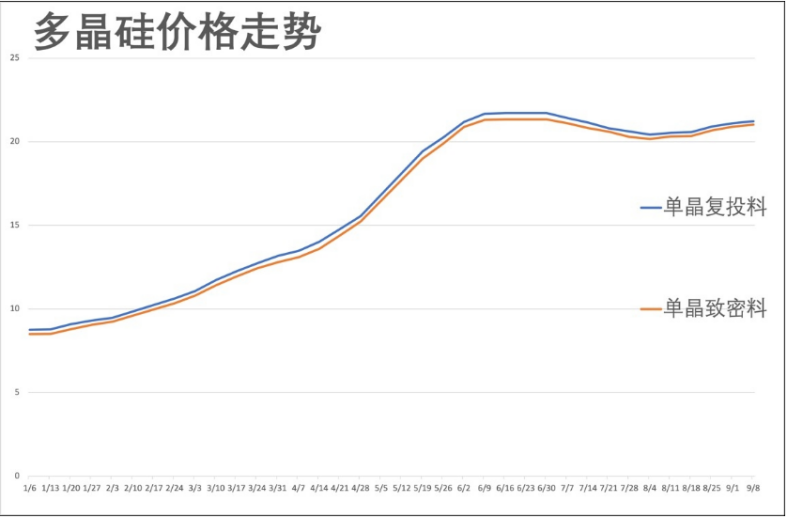

在7月短暫出現回調後,矽料8月重新進入上升區間,目前價格已經連續五週上漲。雖然近期漲幅較小,但矽料價格已經逼近歷史高點,創下新高或只是時間問題。

數據顯示,本週最新單晶復投料成交價格在20.6-21.7萬元/噸,均價21.23萬元/噸,較上週上漲0.13萬元/噸;單晶致密料成交價格區間在20.4-21.5萬元/噸,均價21.02萬元/噸,較上週上漲0.12萬元/噸;單晶菜花料成交價格區間在20.2-21.2萬元/噸,均價20.79萬元/噸,較上週上漲0.15萬元/噸。

矽料景氣度持續高漲

今年以來,矽料價格一路走高,從年初的8萬元/噸上漲到20萬元/噸,年内漲幅超過150%,但仍然被搶售一空,全產業鏈各環節均出現漲價。

矽料價格連漲,是光伏行業進入高景氣週期的體現,但對存在結構性失衡的供應鏈而言,也意味著中下遊面對「不可承受之重」。

事實上,由於上遊原料漲價很快傳導至中下遊,組件價格也一路水漲船高。據今年1月的市場數據,組件商給出的報價多在1.40元到1.50元/W之間。目前,組件中標單價多以1.8元+/W的價格出現。

而對組件企業而言,壓力最大的是交貨週期不及漲價預期。有業内公司在中報交流中坦言,三季度公司的成本會承受很大的壓力,因為三季度的庫存是更高價的庫存。

分析人士指出,矽料價格近期居高不下的原因,一方面是因為矽料建設週期長,供給端彈性較低,根據國盛證券統計,2021年底矽料產能不過200GW,但矽片、電池片、組件產能均超過300GW。上下遊之間的產能差距,造成供需錯配。

另一方面,需求持續旺盛,四季度是光伏行業的傳統旺季,搶裝季的到來和整縣光伏屋頂計劃的推動,使得下遊電站企業紛紛降低全投資IRR門檻要求,由原來的平均8%調低至 6%甚至5.5%。電站端逐步讓出利潤給上遊組件企業。根據北極星光伏網統計,8月530W 及以上光伏組件最低報價已達1.805元/W。

不過,即便如此,矽料價格也只是持續小幅上漲,漲幅僅在1%左右,並未出現上半年價格暴漲的情況。針對這一現象,矽業分會認為,一方面,矽料的供不應求情況不如上半年嚴重,雖然下遊環節需求增加,但矽料供應也在小幅增加的狀態,同時,組件環節上半年的庫存積壓也在一定程度上緩解了原材料短缺造成的影響。另一方面,下遊終端在採購時不再盲目囤貨,恢復到理性狀態,根據實際需求進行交易。

相關上市公司盤點

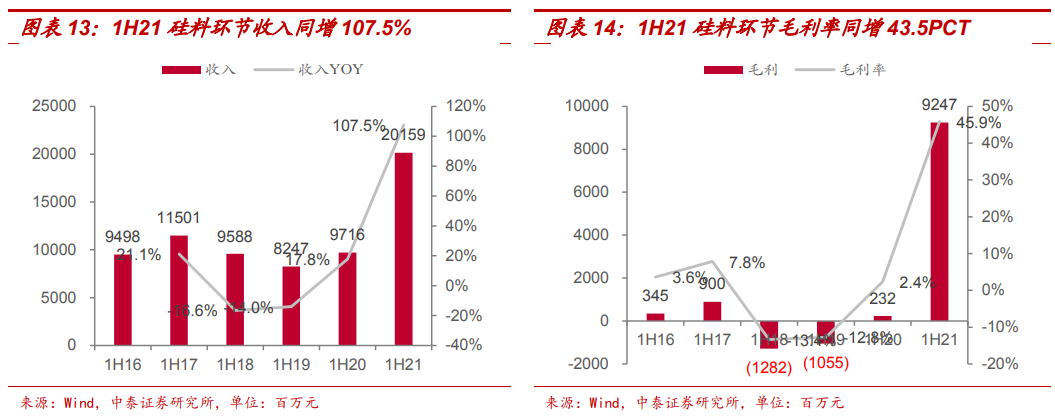

受益於矽料漲價,相關上市公司紛紛交出亮眼的半年報。據中泰證券研報統計,2021年上半年,矽料環節營收 201.59 億元,同比增長107.5%,毛利92.47 億元,同比增長33倍,毛利率 達45.9%,同比大幅增長 43.5%,主要由於下遊需求旺盛,多晶矽料市場緊俏,銷售單價大幅上漲所致。

光伏矽料屬於典型的重資產化工製造業,市場集中度較高,呈現強者恒強的競爭格局。龍頭企業具備明顯的規模效應,更具競爭優勢,有望充分受益本輪矽料漲價行情。

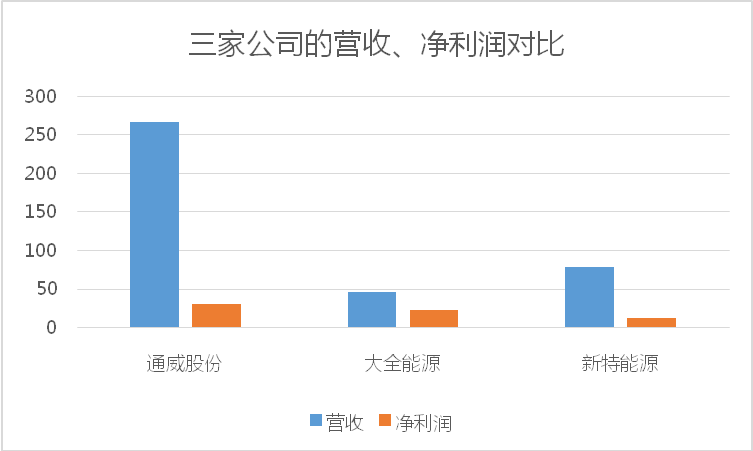

筆者梳理了其中規模較大的幾家矽料企業的經營情況,做個對比,僅供大家參考。上市公司包括通威股份(600438.SH),大全能源(688303.SH),新特能源(01799.HK)。

公開資料顯示,通威股份矽料業務規模領先,處於國内第一梯隊,另外公司還有光伏電池業務,農牧飼料業務,屬於雙主業發展模式。所以其營收規模遙遙領先,目前市值2640億。

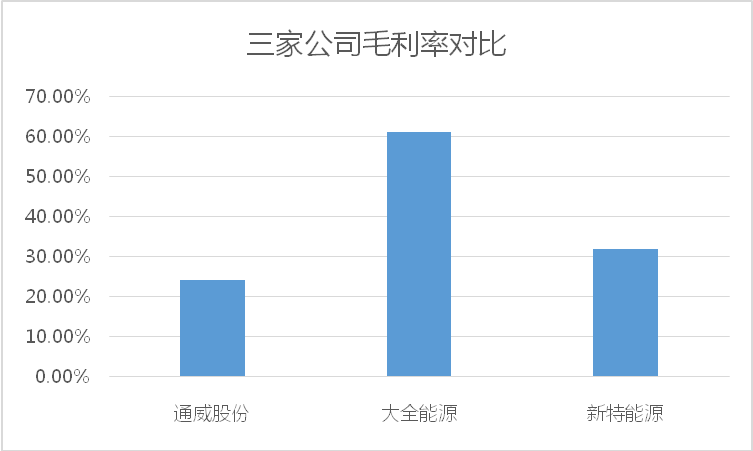

大全能源毛利率超過60%,因為其絕大部分收入來自於矽料,2021年上半年,在矽料業務量價齊升及成本下降的影響下,大全能源的綜合毛利率同比大幅提升。而同期,通威股份矽料業務的毛利率則為69.49%,亦是大幅增長。

後市展望

由於多晶矽製備工藝複雜、步驟繁瑣,因此產能建設週期長,一般至少需要兩年以上的時間。根據矽業分會的統計,2020年行業新增產能主要為保利協鑫新疆 2 萬噸以及東方希望 3 萬噸產能。2021 年行業新增產能雖然相對較多(主要為通威包頭和雲南產能合計 7.5 萬噸產能,亞洲矽業 6 萬噸產能屬於電子級矽 料),但基本要到四季度才能投產,而大全新能源目前規劃的 3.5 萬噸多晶矽產能預計要到 2022 年才能投產。考慮到通威新產能需要數月爬坡期,2021 年多晶矽行業供給幾無新增量。

根據現有產能和投放計劃來看,2021年至2022年多晶矽供需緊平衡,不過2022年四季度密集投產後,2023年開始供應過剩。

對於未來空間,太平洋證券表示,在終端組件價格難以上漲的情況下,預期矽料價格漲價空間有限。

瑞銀證券調研顯示,預計明年二季度矽料可以恢復供需平衡,此後矽料價格將會有一個大幅的回落,有可能將從現在的每公斤205元,腰斬至每公斤100元左右。

作者:飛魚