電子煙代工廠思摩爾國際(06969.HK),在公佈強勁的2021年上半年業績之後,股價大幅下挫。

2021年上半年,思摩爾國際收入同比增長79.19%,達到69.53億元(單位人民幣,下同);淨利潤更達到28.79億元,已超出2020年全年盈利水平——該公司的2020年全年淨利潤只有24億元,2020年上半年淨利潤則只有7666萬元。

扣除上市開支、以股代付、可換股及可轉換優先股等公平值變動之後,較能反映可持續經常業務表現的經調整淨利為29.75億元,同比增長1.28倍,處於7月初發佈的盈利預喜區間的中間水平。

從絕對數值和增幅來看,思摩爾國際的2021年上半年業績表現都可圈可點,並且上市以來宣派中期股息每股0.21港元,但是其股價卻在公佈業績之後大跌。

事實上,在發佈業績之前幾天,思摩爾國際的跌勢已經展開,從業績周周初(8月16日)到業績發佈後一天(8月20日),該公司的股價累計下跌近13%,收報39.30港元。

在全球疫情之下,主要從事代工、產品出口至歐美等國的思摩爾國際,為何業績能保持大增?既然業績大增,為何股價又會暴跌?

國内貢獻顯著擴大

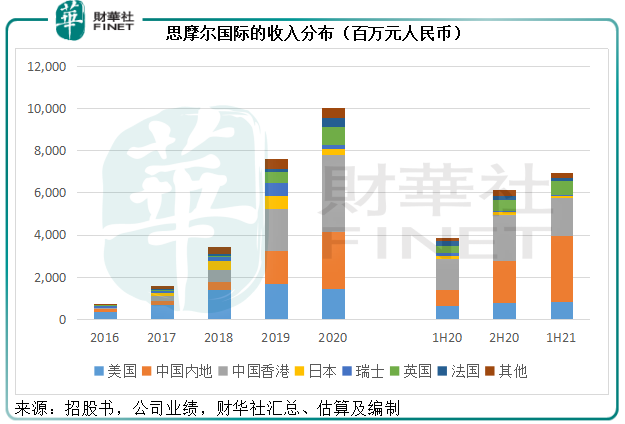

2020年7月10日在港交所(00388.HK)上市的思摩爾國際,主要經營電子霧化設備代工和自有品牌的零售業務,其中代工業務佔了其收入的九成以上,2021年上半年,這一佔比為93.44%。

招股書披露的早期數據顯示,五年之前(即2016年),中國内地市場的貢獻僅佔了收入的16.97%,其餘主要來自美國以及瑞士、英國、法國等歐洲國家,中國香港地區也有一席之位,佔8.63%,主要為轉口貿易,輸送到歐美等市場。

但是内地市場的增長非常強勁,在2020年的貢獻佔比已達到27.06%,到2021年上半年,更成為思摩爾最大市場,收入佔比高達45.39%。

不過該公司透露,其内地客戶包括部分出口貿易商,向思摩爾採購的產品最終銷往國外。但即使扣除這些客戶的影響,2021年上半年思摩爾在内地的收入佔比仍達到40.%。

筆者據此估算,内地收入規模(非銷往國外)或達到28.37億元,同比增長4.15倍。如此強勁的增長,固然有2020年上半年疫情導致的低基數原因,但筆者認為,不應否定需求激增的原因,而思摩爾這兩年的產能擴張剛好派上了用場。

值得注意的是,2021年以來,針對電子煙的監管陸續有來。3月份,工信部一則關於電子煙等新型煙草製品監管的徵求意見稿,提出電子煙等新型煙草製品須按照卷煙的有關規定受到管制,這將改變目前電子煙廠商與零售商的運營格局,以及目前其享受到的、等同於電子產品生產和銷售的優惠措施。

8月初,官媒發佈的《警惕電子煙流向未成年人》,不僅對未成年人敲響了警鍾,或也有意警醒沉迷在電子煙概念股的資本。

但這些措施似乎並沒有改變消費者的消費傾向,思摩爾於2021年上半年的内地收入增長或許說明其產品的需求增長仍頗高,這在一定程度上或緩和了歐美供應鏈不暢的潛在負面影響。

既然說2020年上半年基數低,那麽我們來比較2020年下半年(疫情大致恢復)與2021年上半年的表現。

2021年上半年的内地收入貢獻較去年下半年增長了59.72%,而所有其他市場的合計收入(包括轉口貿易)卻按半年計下降了8.57%,由此可見,思摩爾強勁的業績增長應主要歸功於内地貢獻的顯著擴大,見下圖。

規模效益帶動利潤率的提升

2021年上半年,思摩爾的收入同比增幅達到79.19%,而銷售成本的增幅只有58.31%,其中佔比最大的原材料成本,增幅為53.26%。由此可見,原材料成本的漲幅並未跟上收入漲勢,這反映隨著收入規模的擴大,其成本效益得到了提升(或體現在採購的規模效益——更大批量採購降低了單位成本)。

此外,分銷和銷售開支,以及行政開支佔收入的比重也有所下降,分别由去年同期的1.91%和7.25%,下降至0.98%和5.22%,從而提升了經營效益。

在收入顯著上升,同時成本效益提高的帶動下,思摩爾的經調整淨利潤率達到了42.79%,較2020年上半年的33.71%提升了9.08個百分點,較2020年下半年的42.18%提升了0.61個百分點。

這是該公司期内利潤強勁增長的原因。

為何股價大跌?

政策的不確定性應是導致股價大跌的主要原因。

一方面是國内的監管增強。從上表可見,内地的收入貢獻佔比越來越大,意味著内地市場對思摩爾的重要性在不斷提高。一旦電子煙監管落實,對電子煙企業的負面影響釋放,思摩爾的業務可能遭受重大打擊。

另一方面是國外市場的監管有可能陸續推出。思摩爾最大的市場——美國食品藥品監督管理局設立一系列有關電子霧化行業的進入要求:要求任何新電子含某類令人產生依賴性藥物產品上市前,必須提交煙草上市前申請。這不僅影響到思摩爾自身的產品,更為重要的是會影響到它在美國的客戶。

管理層在業績發佈會上透露,美國PMTA(煙草上市審查申請)原計劃的通過時間是在2020年底,但由於疫情,PMTA的整體通過時間被延後,所以期内美國市場的增長低於預期。

2021年上半年,美國市場收入同比增長27.27%,至8.26億元,佔總收入的11.88%。此外,主要為海外客戶轉運的香港地區收入為17.77億元,同比增長20.39%,佔總收入的25.56%。一旦海外監管增強,將影響到思摩爾的海外和貿易收入。

股價拐點何時出現?

國内的監管風向,令思摩爾等一眾電子煙相關股份,從風口變槍口,思摩爾的股價一跌再跌,現價39.30港元僅相當於2021年2月時高位90港元的43.67%。

隨著監管的落地,政策的不確定性有望消散,思摩爾的未來發展將得到更明晰的指向。

值得注意的是,思摩爾最近在探索霧化平台於醫療保健領域的應用。

在業績發佈會上,管理層透露其在整個醫療文化板塊分三個方向發展,分别為藥物類、保健類和美容類的霧化器具,這些產品目前仍處在研發、測試和產品驗證的階段,尚未產生貢獻,但有望在未來3到5年成為其比較重要的貢獻類别。

這一方面的研究和投入有望多元化其收入來源,在一定程度上可起到分散電子煙業務和政策風險的作用。

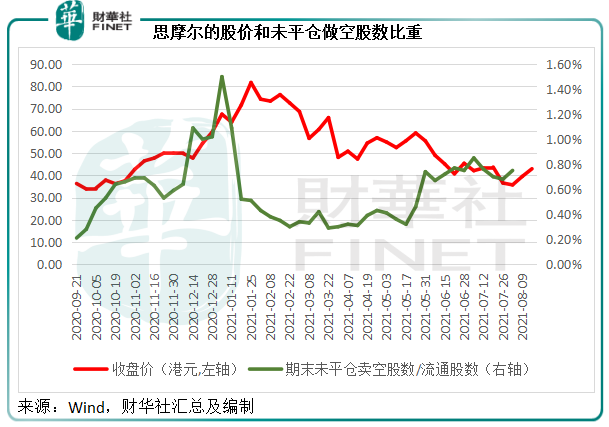

短期來看,思摩爾近日的賣空數量高企,在公佈業績之後的8月20日,其賣空股數高達715萬股,賣空金額達2.7億元,區間賣空股數佔了成交量的15%以上。

從下圖可見,未平倉賣空股數佔比與股價表現呈反比,亦即當賣空股數佔比偏高時,股價下跌,但不久之後,股價會出現技術反彈,這是由賣空的技術操作所致。

投機者用借來的股票賣空,並支付相應的利息;若股價逆勢而行,將令他們的空頭倉位產生虧損並被追加保證金,所以一般進行賣空操作的投機者,持倉都不會持續太長時間,一來因為利息成本,二來因為股價走向的風險,持倉期或取決於他們的財務狀況和流動性。

所以下圖的紅色曲線在高位的時間不會停留太久,可持續性較弱,而股價會在其下降時上漲,這是因為空頭平倉(即買入操作)帶動了股價的技術反彈。

從圖中可見,紅色曲線在短期高位已延續了挺長時間,而Wind的數據顯示,8月9日至8月20日期間,合計賣空股數達到2431萬股,金額高達10.2億元,筆者估算平均賣空價為42.81港元。

值得注意的是,8月20日當日的平均賣空價為38.03港元,較收市價39.30港元低3.23%,也就是說這一日做空的投機者或正承受虧損壓力。由圖中可見,近日的未平倉倉位佔比已走高,股價跌勢喘定或令賣空投機者的平倉(即買入操作)壓力增大,而帶動股價技術性反彈。

毛婷