8月19日,中通快遞(02057.HK)發佈2021年第二季度未經審計的財務業績,報告顯示,該公司在第二季度的市場份額提升至21%,上半年業務量超過百億件。在市場佔有率方面,中通2020Q4、2021Q1、2021Q2三個季度的市場佔有率分别為19.9%、20.4%、21.0%,連續三個季度市場份額環比提升。

具體來看,今年二季度公司收入為人民幣7,325.1百萬元(1,134.5百萬美元),較2020年同期的人民幣6,402.4百萬元增長14.4%。調整後淨利潤達人民幣1,272.2百萬元。經營活動產生的現金為人民幣1,932.4百萬元。

雖然收入同比增加,但毛利和淨利都同比減少。毛利為16.736億元,較2020年同比減少5.4%;毛利率從去年同期的27.6%下降到22.8%;調整後淨利潤達人民幣12.722億元,同比減少12.5%。

中通快遞集團首席財務官顔惠萍女士表示,二季度,公司聚焦定價有效的盈利件量,避免無謂虧損件量,實現了調整後淨利潤人民幣12.7億元。儘管操作量低於最優經濟產能水平,還原去年疫情期間過路費減免和低油價等一次性利好後,單票運輸和分揀成本仍較去年同期有所下降。

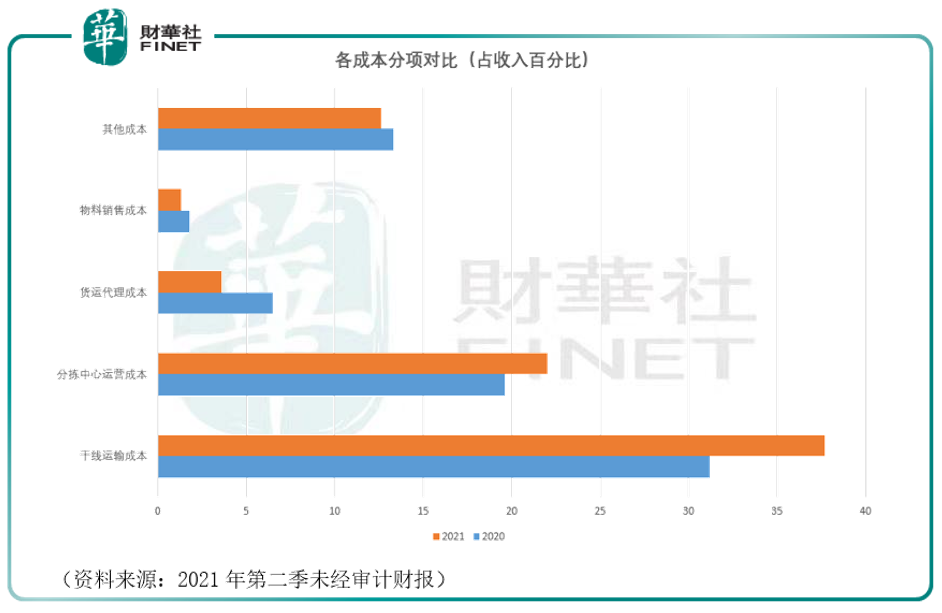

成本分項來看,筆者根據公司8月19日公佈的第二季財報數據做了一份圖表:

我們可以看到幹線運輸成本與分揀中心運營成本同比增長,而其他成本有所下降。財報表示,單票幹線運輸成本上漲,主要是由於去年的一次性優惠到期和自有高運力車輛使用率提升產生的綜合影響所致。而分揀中心運營成本上漲有兩點原因:(1)由於工資上漲及自動化驅動人均效能提升共同影響導致的相關人工成本增加;(2)由於自動化分揀設備數量及場地增加導致的相關折舊及攤銷成本增加。

有意思的是,中通快遞雖然業務利潤下降,但很能「折騰」。近日成立房地產公司,被指「不務正業」。據天眼查資料顯示,8月12日上海通寓置業有限公司成立,為中通快遞股份有限公司全資控股的房地產公司,注冊資本2億元,經營範圍包括地產開發經營、非居住房地產租賃和物業管理。

在房地產行業處於寒冬期的時候進軍其中,中通快遞的邏輯是什麽?

上海交通委郵政快遞專委會副主任趙小敏點評道,中通快遞不排除未來會走一個物流資源資本化的路徑,因為這是國家鼓勵的方向,其次它也需要擴大倉儲等資源的用途,國家目前支持企業加大物流投資比重,資本市場也很注意企業資本開支的力度和規模,包括使用更多融資手段,比如購買物流地產項目。

不過該地產公司成立由於在8月份,所以並未在第二季財報中有所體現。

那麽物流地產的前景如何?

據CNPP數據研究顯示,中國物流地產排行榜前三分别是普洛斯、萬緯和京東物流。而據世邦魏理仕(紐約證券交易所代號:CBRE)統計,北京、上海、廣州等一線城市的物流地產、商業地產、住宅地產的投資淨回報率分别為6%-8%,4%-5%和2%-3%。

據前瞻產業研究院發佈的報告顯示,目前物流地產已經進入優化調整階段,基於有限的土地開發資源,行業企業需要關注現有資源的優化組合以挖掘更大的競爭優勢。

作者:許螣垚