今年寒潮來襲,加拿大鵝(GOOS-US)賣斷貨衝上熱搜,有指為營銷手段,也有旁觀者不解,為什麽不考慮國產品牌波司登(03998-HK)。

事實上,受今年低溫天氣帶動,波司登的銷售表現非常理想,遠遠超越加拿大鵝。股價表現亦然,波司登從2019年末至今的股價累計漲幅達到了52.12%,而加拿大鵝同期則累計下跌16.14%。

波司登本財年增長勢頭兇猛

在女裝巨頭Zara旗下三個低價品牌即將取消實體店、多個國内外零售品牌耐不住線下零售寒冬之際,波司登的增速顯得異常淩厲。

根據2021年1月5日發佈的公告,在截至2020年12月末的9個月,波司登品牌羽絨服業務項下的核心品牌「波司登」,累計零售金額同比大增25%以上,而品牌羽絨服業務項下的其他品牌累計零售金額同比增長40%以上。

這一段陳述透露了兩個信息:在最新財政年度(截至2021年3月末的2021財年)的前三季,波司登的核心收入及盈利來源「波司登」品牌累計收入增幅仍有25%以上,但是非「波司登」品牌的收入增長更為迅猛,達到了40%以上。

或許正是因為零售表現如此出色,波司登的股價從9月之後一路攀升,在2021年1月8日到達4.55港元的紀錄新高。然而,在接下來的交易日(2021年1月11日),波司登的股價顯著回落6.98%,收報4.13港元,市值445.86億港元。

大家應該都想知道,波司登的股價漲勢還能持續嗎?它的股價走勢到底遵循怎樣的規律?

在解答這些問題之前,不妨先來看看波司登的主營業務以及收入和盈利構成。

核心的「波司登」品牌為主要的收入及盈利來源

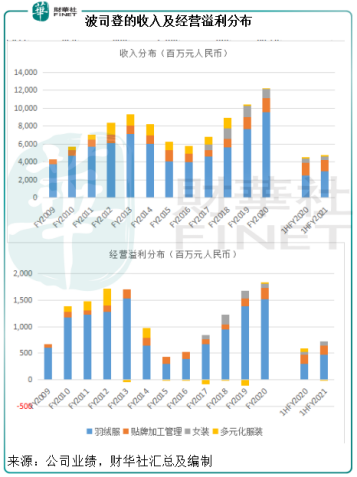

從下圖可見,羽絨服收入佔了波司登總收入的60%以上,分部經營溢利佔了65%以上。

羽絨服業務中,尤以核心品牌「波司登」為首,見下圖。

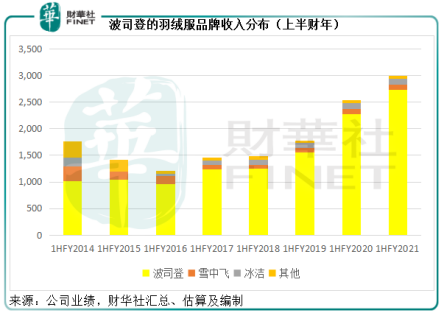

截至2020年9月30日止的2021財年上半年,「波司登」亦成為增長火車頭,收入同比增長19.72%,至27.26億元(單位人民幣,下同),佔羽絨服業務總收入的91.2%。

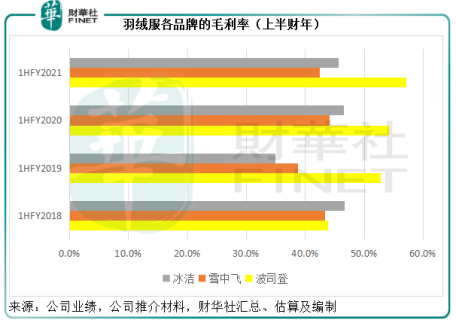

波司登主要採用的策略是,聚焦「波司登」主品牌,同時發展定位中端市場的「雪中飛」品牌,以及高性價比(即中低價)的「冰潔」品牌。從下圖可見,「波司登」是毛利率最高的的羽絨服品牌。

正是由於2021財年上半年利潤較高的「波司登」品牌銷售增長十分強勁,波司登的上半財年業績沒有令投資者失望。即使在疫情之下,其上半年收入仍有5.1%的增長,至46.61億元,毛利率較上半年同期提高了4.3個百分點,帶動淨利潤同比增長41.8%,至4.86億元,純利率由上年同期的7.7%,提高至10.4%。

這與主要市場位於北美的加拿大鵝形成鮮明的對比。

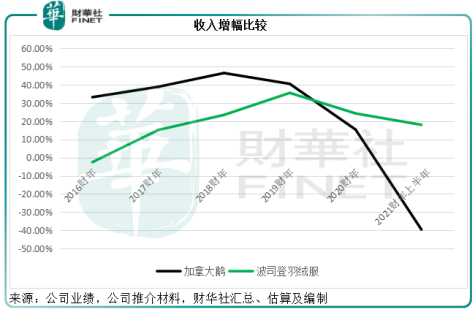

波司登與加拿大鵝的冰火兩重天

被網友評為鄙視鏈上端的加拿大鵝,在今年的疫情下,業績遠遠落後於波司登,這主要因為中國控制疫情得力,經濟增長和人們的消費力迅速復蘇,為波司登留出了生產和銷售的大後方。

然而,主要市場位於北美的加拿大鵝卻沒那麽幸運。

在截至2020年6月末的第一財季,加拿大鵝開始根據當地的防疫措施,逐步重開部分零售點。生產設施方面,截至2020年9月末的第二財季,該公司才開始有限度地重開部分生產設施,不過所有零售點已開始運營。

在此情況下,加拿大鵝在中國市場的供應難免跟不上,賣斷貨也並非不可能。

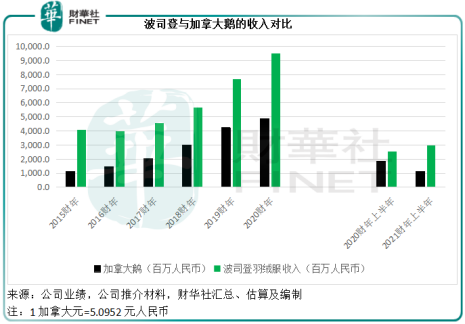

由於局部停運,加拿大鵝截至2020年9月27日止的2021財年上半年(按國際會計準則編制)總收入同比下滑39.5%,至2.209億加元(約合11.255億元人民幣),毛利率較上年同期下降了10.32個百分點,至44.82%,且轉盈為虧,錄得虧損39.7百萬加元。

正因為業績的分歧,才造就了波司登與加拿大鵝的股價走勢背離。

波司登的股價遵循怎樣的規律?

見下方波司登的股價走勢圖。波司登對上一次是在2019年11月11日創新高,主要得益於與阿里巴巴(09988-HK)旗下電商平台的合作在去年雙十一期間取得優異成績。

但這一新高似乎守不住,其股價見頂後回落,於2020年3月春回大地(對羽絨服的需求也有所下降)同時疫情最嚴重的時候跌至低位,隨後一直於低位徘徊,並重新在10月份秋冬換季而且各大平台開始籌備「雙十一」購物季之時反彈。

2020年的雙十一開始得有點早,波司登的股價走勢也似乎遵循這一趨勢,在雙十一正日之前已經完成了反彈到回落的走勢。

在公佈了截至2020年12月31日止9個月銷售數據之後(見前文,強勁增長),疊加冷冬對羽絨服需求急增的利好消息,波司登的股價於2021年1月8日再攀高峰。

從這一段軌迹可以看出,這兩年波司登的股價走勢,與其銷售表現以及天氣變化對羽絨服需求的增減密切相關。

本財政年度,波司登的核心品牌——較為高端的「波司登」銷情頗為理想,截至2020年9月末的上半財年,「波司登」銷售收入同比增長19.72%,至27.26億元,同比增長4.49億元。

與此同時,供應鏈可能因為疫情而受困的加拿大鵝被傳賣斷貨,是否意味著波司登趁機搶佔了中高端市場的份額?

截至2020年9月末的上半財年,加拿大鵝的亞洲市場收入同比下降23.58%,至51百萬加元(約合人民幣2.6億),同比減少8152萬元人民幣,相較該市場截至2020年3月末財政年度的收入達到2億加元,增幅高達78.57%。

加拿大鵝的運營已逐步恢復,第二財季業績也已重新恢復盈利狀態,經營活動淨現金流出量較第1季有所下降,那麽它在中國這個最大的消費市場之一能否重奪失卻的份額?另外,今年的寒潮將持續多長時間,或會對波司登未來的銷售情況提供啓示。

除此以外,波司登的股價表現還可能受到若幹因素的影響:

1)非羽絨服業務,波司登除了羽絨服之外,還經營女裝和其他服飾業務,其中女裝零售業務專注高端,定價高、利潤高,但庫存似乎不好清理,這從該業務上半財年的業績可以看出。若其表現持續惡化,可能會招致之前高價收購入賬的商譽出現減值,而拖累整體盈利表現。

2)波司登的關聯交易有點多。在2019年中,波司登曾遭國際沽空機構Bonitas Research做空,其中一個做空理由就是主席的關聯交易,涉及上述的高端女裝。最近主席又將旗下的物流項目注入上市公司中,不知是否會引起有心之人的關注,這也將對其股價帶來不利影響。