都是電動車,電動自行車可要比電動汽車更瘋狂。

疫情讓很多老外都愛上了中國造的電動自行車,歐洲甚至有電動自行車脫銷的一大奇聞。電動自行車的特點是可以代替公共交通出行,疫情當下,騎電動自行車不省時,但挺省心。

所以,作為電動自行車產銷大國來說,我國的電動單車出口量跟上半年的口罩出口一樣火爆,電動自行車工廠里的工人繁忙一片。

產銷量井噴,出口訂單亮眼

造成我國電動自行車產銷量井噴的原因有兩個,一方面是新國標催生置換剛需,另一方面是疫情衝擊下國内外對電動自行車的購買量大增。

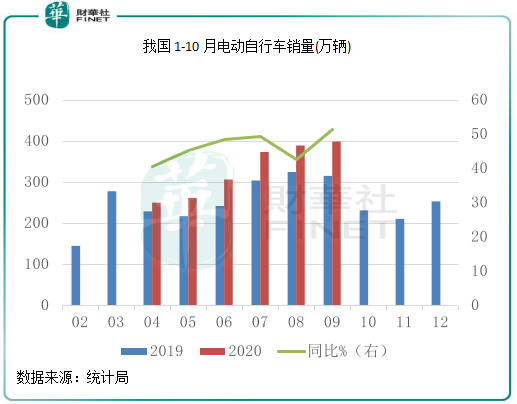

在經歷了2019年底至今年4月的低迷後,我國電動自行車的產量幾乎呈直線上漲態勢。其中,今年9月我國電動自行車產量達到了399.9萬輛,同比飙升26.45%,創下單月產量歷史新高。

而根據工信部消息,今年前10月我國電動自行車完成產量2548.0萬輛,同比增長33.4%。

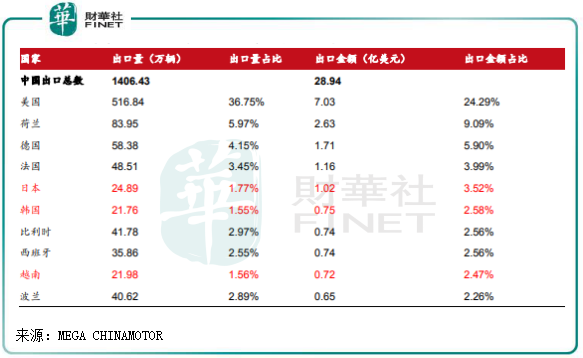

除了國内市場,國外市場成為我國電動自行車產銷量大增的一大驅動力。今年1-10月,我國電動摩託車及腳踏車出口量達1382萬輛,同比增長41.7%。

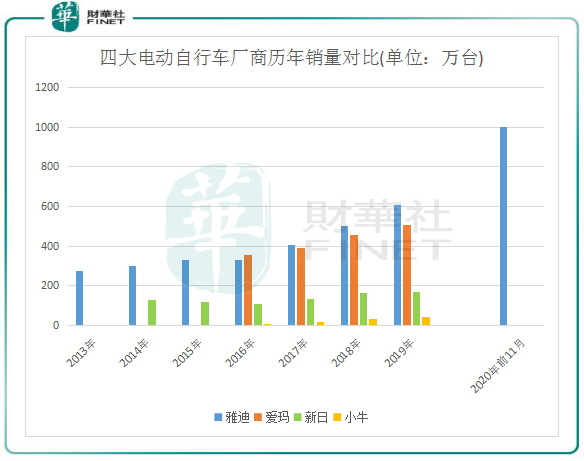

在新國標施行後,2019年我國電動自行車市場銷量為189.85萬輛,較2018年的13.45萬輛增長超過13倍。電動自行車行業的春天已經來臨,疫情衝擊下行業的春天延長了。

頭部企業迎契機

從各大電動自行車品牌的上市財報來看,今年特别是第二季度以來,電動自行車市場迅速復甦,銷量甚至遠超去年同期,利潤也保持著同比高增長。

雖然疫情之後汽車消費開始復甦,但疫情對電動自行車銷量影響不大,後者反而迎來了銷量爆發。前三個季度,小牛電動銷售了451,187輛電動踏板車,同比增長43.2%;雅迪(01585-HK)在11月銷量已達1000萬輛,大幅超過2019年的609萬輛,相當於大幅增長了逾60%。

而經過幾番挫折後,愛瑪在今年11月A股首發獲通過,資本市場掀起了一股電動車熱潮。

新國標,讓本已陷入紅海競爭的電動二輪車重新跨入千億藍海的新台階,為市場帶來每年數千萬的替換需求。

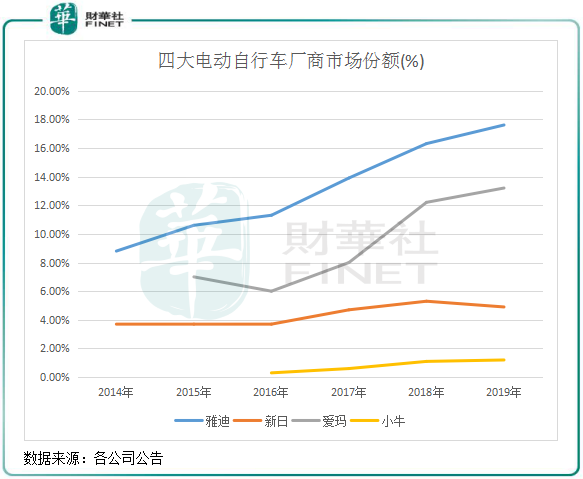

在2019年,新國標正式落地,車型分類標準嚴格。新國標嚴格限定電動自行車最大整車質量不得超過55kg,大於55kg的電動車統一按照電動摩託車管理。這種生產資質的硬性要求,產生了大量的更替需求,同時也加速行業内眾多無資質小企業的清出,有利於頭部企業獲得更高的市場份額。

中高端電動自行車是迎合市場增長的重要推動力,目前雅迪、愛瑪重點轉向高端鋰電車,而主營高端電動自行車的小牛開始佈局中端賽道,推出3000元以下的車型。

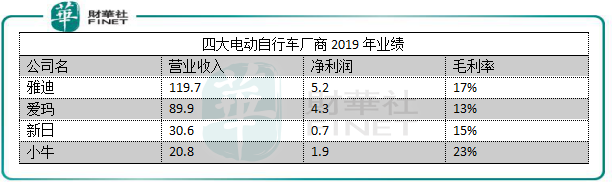

歐美疫情控制情況較差,疫情遲遲未能控制的情況下公交出行人數比例下降,消費者更偏向兩輪電動車。歐美大多消費者使用的是高端電踏車,對成本不敏感。雅迪近些年加大了對海外市場的佈局,2019年出口全球83個國家。小牛海外營收比重較大,2019年有21%的營收來自海外,且其憑借高端產品的定位,毛利率高於同行。

瘋狂過後謹防「裸泳者」

雖然在未來幾年電動自行車市場會有一個階段性政策紅利,短期内全球疫情也將繼續刺激市場的需求。但是,瘋狂過後也因回歸理性,因為行業存在的風險因素其實也不少。

在新國標政策下,一二線城市的非標電動車在將來三年左右將有集中替換潮,過後也會進入到自然增長的階段,增長勢頭將會減弱。

此外,目前電動自行車行業保有量趨於飽和,滲透率已較高,接近7成,未來主要還是看存量替換。

因此,未來頭部企業的增量很大程度上要看海外市場。雖然說短期海外疫情帶來需求大增,以及RCEP誕生有利於向東南亞出口,但也因注意到,出海並不是十分順暢的。小牛在出海方面走了很多年,但成效並沒有很好。海外貿易政策不穩定因素時刻存在著,出口容易受貿易保護主義的影響。

在兩年前,歐盟就對我國電動自行車出口增加臨時關稅,大部分來自中國的電動自行車都面臨不超過37%的關稅。特朗普政府在2018年批準對中國電動自行車徵收25%的關稅,隨著拜登的上台,拜登政府在關稅方面對中國有怎樣的政策,這不好判斷。

東南亞國家關於兩輪電動的關稅較高,目前泰國、越南和菲律賓電動自行車進口關稅分别高達50%、45%及30%。未來東南亞地區關稅會因RCEP而下調多少,還是個未知數。此外,印度實行電動自行車的本土保護主義,我國企業難以進入印度市場。

同時,部分城市的「禁摩令」也尚未放開,而電輕摩和電摩屬於摩託車範疇,未來也將可能受到極大限制。某種程度上說,電輕摩的未來,取決於監管部門、廠家、用戶的博弈。

所以,當短期政策和疫情帶來的紅利被消化殆儘,電動自行車車生產商表現又會是怎樣?或許未來市場競爭更激烈,最後剩下1-3家企業;或許有部分企業出海闖出一片天地。