2020年9月3日中手遊(00302-HK)發佈中期報告,顯示其行政開支較同期大幅增長49.47%至1.66億元,這其中增幅最大的是薪酬即福利上的開支,然而增長差價主要在於以權益結算以股份為基礎開支0.5億元,而2019年則關於對選定僱員以權益結算以股份為基礎的開支為3.04億元,從這個角度來看,中手遊存在一定程度的利潤調整空間。

但是拆解財務數據看資產週轉率,2017年以來數據呈現出大幅度的下滑,這是否意味著中手遊雖然規模越做越大,但並非通過拉長整體研發產品(遊戲)生命週期的方式,而是通過數量上的堆積,這不得令人懷疑其利潤的持續性能夠保持多久。

以筆者朋友的視角「美國大多數市場空間很大的藥達到銷售峰值後很快就會下降,而下一個藥品的研發上市並取得好成績並不容易,產品上的不穩定導致美國成熟醫藥行業的roe並不高。

此外,醫藥跟品牌關係不大。一個藥生產了100年,但另一個新藥能夠讓人多活3年或者3個月,我肯定選擇後者。然而新藥不一定在老藥技術基礎上誕生的。」

這個問題令人反思遊戲行業,現金流充足是好的一方面,但是充足的現金流能保證研發投入的遊戲就有較長的生命週期嗎?如果一個名不見經傳的小廠家做出了好玩的遊戲,玩家難道會因為它不是xx品牌而不玩這個遊戲嗎?

以上便是探尋中手遊長期投資價值的基礎。

中手遊

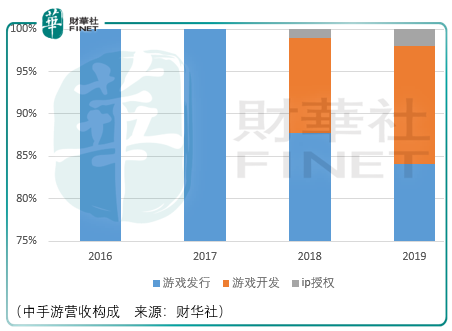

中手遊是一家以遊戲發行為主要角色的遊戲企業,其主要收入來源為ip類遊戲,但並非主導,非ip類遊戲於2019財年營收佔比達46.81%。

Ip遊戲方面,中手遊通過ip授權和遊戲代理的方式進入遊戲發行。具體來說,中手遊通過ip版權方獲得ip授權後,聘請第三方遊戲開發商開發成ip遊戲,而遊戲代理則是直接發行第三方遊戲開發商已開發的遊戲。

遊戲發行的具體工作内容包括:

設定虛擬物品的價格(包括虛擬物品為玩家角色帶來的優勢、虛擬物品的需求程度、其他手遊所提供類似虛擬物品的價格以及beta測試階段中的玩家反饋)後給予建議。推出遊戲後,中手遊亦可能與遊戲開發商合作,按照遊戲生命週期階段調整價格,從而進一步提高玩家留存率。

中手遊設有專責的銷售及市場推廣部進行銷售及市場推廣活動,具體的推廣包括在線廣告,(彈出式廣告、橫幅廣告及展示型廣告)。中手遊會委聘在線廣告投放機構,根據最有可能對遊戲感興趣及成為遊戲付費用戶的潛在玩家的先前浏覽記錄及其他在線活動,有效率地宣傳發行地遊戲。

此外還會使用傳統媒體(如通過電視廣告)推廣遊戲。通過出席商展及舉辦新聞發佈會推廣品牌形象。舉例而言,中手遊於2017年2月在正式推出「軒轅劍三手遊版」前舉行了一場音樂會及新聞發佈會。

最後通過廣泛的渠道(包括手機應用市場及發行平台)發行遊戲,中手遊會與受歡迎的媒體及社交網絡合作購買遊戲用戶量。在發佈新遊戲前,會評估不同的發行渠道,以確定就用戶量、用戶群、市場推廣資源及能力以及若幹其他因素而言最為合適的渠道,從而儘量提高遊戲的總流水賬額。

遊戲發行後進入運營時間,每款遊戲均由一支專責遊戲營運團隊管理,團隊需要作出以下工作:

1.了解遊戲相關所需成本及評估遊戲的潛力,製定詳細計劃,以儘量發揮潛力的方式營運遊戲;

2.協調内部資源,與其他部門合作對遊戲數據進行監察分析,藉此改良遊戲;

3.計劃並執行在各種發行渠道的遊戲發佈,包括發佈時間。於遊戲發佈後,開始監察遊戲在各個發佈渠道上的表現,並相應地調整市場推廣策略;

4.協助遊戲開發商把更新及擴展包上傳至相關遊戲發行平台;

5.協助遊戲開發商提供玩家服務及技術支持。玩家可透過自助常見問題解答、社交網絡應用程序、遊戲内通訊功能、電郵及電話,獲取一星期七天、每天24小時的全天候玩家服務。玩家服務代表會解答各類問題,包括技術問題、網上付款、虛擬物品及折扣等,中手遊也會與遊戲開發商合作解決各種問題,包括虛擬貨幣及虛擬物品的分配。例如,於接獲玩家投訴未有獲發虛擬物品或所獲發物品不正確後,玩家服務代表將會聯繫遊戲開發商以核實有關投訴,而遊戲開發商將會就投訴進行調查並向玩家分配正確的虛擬物品。

顯然,遊戲發行工作是繁瑣而細致的,但據競爭結果顯示中手遊並未與競爭對手產生較大的差距:據易觀智庫數據,2015年1月-2019年6月底,按發行ip遊戲所產生收益劃分,中國市場玩家中中手遊位列第1,市佔率13.7%,但第2-4名的市佔率分别為10.7%、8.6%、8.4%。

而以更大的視角觀察,在中國所有遊戲發行領域,第1-4名企業市佔率達分别為55.1%、15.8%、4.9%、3.9%,中手遊排名第5,僅為3%。

如果認為繁瑣而細致的發行工作是沒有壁壘的,這無法解釋手遊發行市場極高的行業集中度,這只能說明中手遊即便在細分優勢領域也缺乏競爭優勢。

這或許能夠解釋為什麽中手遊要進軍上遊(遊戲開發)。

2018年5月,中手遊收購北京軟星的51%股權,該公司具備開發能力,並已成功開發「仙劍奇俠傳」及「大富翁」系列計算機遊戲,並於2017年成功開發其第一款手遊「仙劍奇俠傳-幻璃鏡」;2019年内北京軟星開發出一款計算機單機遊戲「大富翁10」,其由中手遊第三方合作夥伴在steam平台發行,成為2019年10月和11月steam平台銷量第一的國内開發遊戲;

2018年5月,中手遊收購文脈互動的全部股權,其多款遊戲的每月總流水賬額均超過人民幣1000萬元。2019年内,文脈互動内部開發的遊戲「傳奇世界之雷霆霸業」業績較為顯著,其錄得單月最高流水賬額超過人民幣2億元;由文脈互動内部開發的另一網頁遊戲「熱血戰歌之創世」錄得單月最高流水賬額超過人民幣56百萬元;

需要注意的是,中手遊為此付出的代價:於2018年5月31日,中手遊因收購文脈互動而錄得商譽人民幣6.980億元。於2018年8月28日,因北京軟星更改其組織章程細則成為中手遊的附屬公司而錄得商譽人民幣9570萬元。

與此同時,對遊戲開發商的投資或許將成為中手遊向開發市場進軍的關鍵:截至2019年12月底,中手遊直接投資14家遊戲開發商,並已透過其一般業務過程中的可換股貸款方式對三家遊戲開發公司進行投資,以維持與潛在遊戲開發商團隊的關係。

實際上透過數據可以看出中手遊對自身開發遊戲的信心程度:ipo前,中手遊開發並授權一款手遊「戰歌傳說」予一名第三方發行,為何不自己發行?其次,2019年來自遊戲開發的收入為4.21億元,其中文脈互動、北京軟星所開發的遊戲佔了較大的比重。

而到了2020年中期,中手遊的遊戲開發收入僅增長1.1%至2.2億元,相比之下,遊戲發行收入同比增長13.9%,這是否會動搖管理層繼續進軍遊戲開發的決心呢?

總結

總體而言,中手遊或許已經成為了一只價值股,投資者的收益或許更多來源於波動而非成長,但考慮機會成本,這很難成為一個好的選擇。