本次疫情點燃了在線教育之火,大量資本湧入該領域展開逐利之戰。

數據顯示,單在今年10月,K12教育就獲得了8起融資。其中猿輔導10月完成G1和G2輪共計22億美元融資;作業幫獲得7.5億美元的E輪融資;少年得到完成近2億元B輪融資。

無疑,K12教育領域成為國内教育行業的大熱門,巨額資金的注入,提前打響了在線教育頭部企業爭奪戰。

另一方面,不少相關企業正躍躍試欲登陸資本市場,其中K12在線教育平台一起教育科技在此前累計獲得超過5億美元的6輪融資後仍不滿足,在近日趕在猿輔導和作業幫面前遠渡重洋到了美國證券交易委員會(SEC)提交招股書,擬在納斯達克掛牌上市。

據悉,一起教育科技過往的融資歷程中不乏真格基金、順為資本、老虎基金、淡馬錫等明星資本的加持,截至目前其估值超過了30億美元。以該估值計算,若一起教育科技成功上市,或將成為美國納斯達克板塊最大的教育概念股。

「校内+課後」模式獲規模及流量優勢

一起教育科技是一家K12智能教育平台,採用「校内+課後」一體化模式面向基礎教育提供「互聯網+」解決方案。其通過產品、技術、内容,實現校内校外結合,線上線下打通,為學生、家長、老師提供綜合智能學習空間。

一起教育科技的產品主要包括學校教育平台「一起作業」、家庭教育平台「一起學」、中小學在線學科輔導平台「一起學網校」。

其中,一起作業業務方面通過同步學校教學進度,覆蓋練習、評測等教育場景,通過大數據和人工智能等教育科技手段幫助老師減負增效、學生培養學習興趣、家長掌握學情。一起教育科技這種一體化的模式,使其業務覆蓋範圍十分龐大。根據招股書,一起作業為全國超過90萬教師、5430萬學生、4520萬家長提供教學、學習和評測應用服務,覆蓋全國7萬餘所學校。而國家統計局公佈的2019年全國義務教育階段學校數量為21.26萬所,這意味著一起作業在全國的覆蓋率已達三分之一。

在線作業輔導應用能觸達全國K12學校的三分之一,一起教育科技自然不會錯過如此龐大的資源。所以一起教育科技相較於其他K12在線教育平台的優勢就是可增加付費課程的轉化率。2018年,一起教育科技的付費課程註冊人數從27.2萬增加到2019年的72.6萬,增長166.9%,並且從2019年前三季的40.5萬增加188.4%到今年前三季的的11.68萬。據沙利文(Frost & Sullivan)相關報告顯示,2020年上半年一起作業的平均MAU(月活躍用戶)為在線作業服務領域第一,規模大於其後四家企業的總和,優勢明顯。

另一方面,獲客成本高企在在線教育領域是公認的,一起教育科技的這種業務模式優勢可以有效降低獲客成本。公司通過教輔應用進入中小學,積累潛在用戶,然後將潛在用戶轉移至K12網課進行變現,這種地推的方式與猿輔導、作業幫、新東方在線(01797-HK)等同業通過大量線上推廣投放獲得用戶有明顯不同。

今年前9月,一起教育科技有超過66%的付費課程來自其在線產品覆蓋過的學生,表明其通過免費覆蓋全國三分之一的校網後所帶來的付費轉化成效相當顯著。所以,一起教育的優勢在於能夠通過掌握學生課前、課中與課後的學習數據,為學生製定個性化的學習解決方案,從而吸引用戶線上付費。

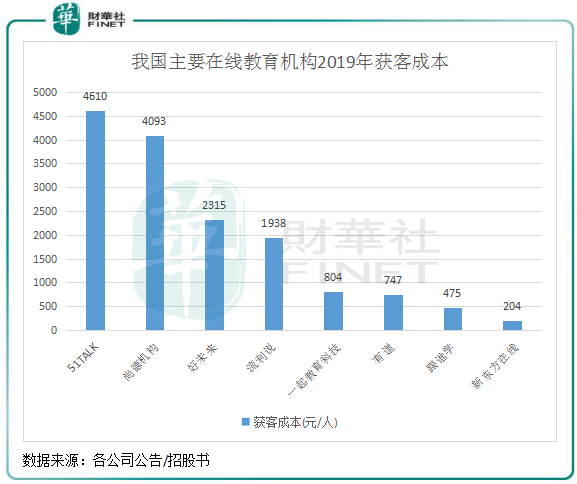

根據2019年5.84億元的銷售費用及72.6萬付費課程註冊人數計算,一起教育科技2019年的獲客成本約為804元/人,這個水平在行業里面排名中等偏上,但不如跟誰學(GSX)和新東方、有道(DAO)在線等行業頭部企業的獲客成本低。

當然,一起教育科技的獲客成本也稱不上低,利潤還未能覆蓋其獲客成本。為進一步獲取流量,公司還通過售賣低價營銷課,一起學網校推出了寒假名師集訓營,用戶可以免費領取7節名師一對一輔導課。此外,作業幫、猿輔導的APP上也紛紛亮出低價促銷課程。

虧損泥潭難逃,研發及推廣開支均超當期營收

當前的在線教育行業普遍因獲客成本高企、轉化率低、變現模式單一等問題而陷入虧損泥潭,短期内難以獲取盈利。

以新東方在線為例,雖然新東方在線獲客成本在行業極低,2019年降至204元/人,但過去幾年利潤水平跌宕起伏,主要是因為其為擴大市場份額不惜重金增加銷售和研發成本,通過燒錢補上從前的漏洞。

一起教育科技亦是難逃虧損漩渦。

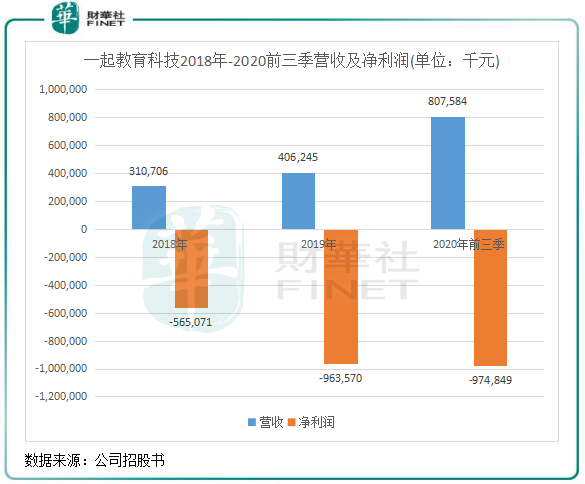

公司2018年、2019年淨收入分别為3.1億元、4.06億元,2019年淨收入同比增長30.75%,2020年前三季度淨收入為8.08億元,大幅同比增長達277.48%。但其淨利潤表現則與強勁的營收截然相反,2018年、2019年及2020年前三季度淨虧損分别為6.56、9.64、9.75億元,2020年前三季度的淨虧損額就超過去年全年,累計虧損達25.95億元。

一起教育科技虧損逐年擴大的很大因素是營銷費用的高增長。為快速佔領更大的市場,以掌握更多的話語權,一起教育科技豪擲重金投入營銷。

一起教育科技的營收主要來自兩部分,包括K12大班課業務和學校採購内容服務,所以為拓展業務規模就必須加大營銷投入。2019年營銷費用從2018年的3.03億元上漲至5.84億元,同比增加92.36%,2020年前三季度營銷費用同比增加92.39%至8.51億元(其中促銷課程費用佔比達到48.8%),超過了當期的淨收入。

此外,為在行業競爭中建立起品質競爭壁壘,在線教育企業運營多個線上產品就必須要投入大量研發資金。一起教育科技在2019年的研發費用超過4.91億元,同比增長23.24%,亦高於當年淨收入。同年,尚德機構(STG)、跟誰學和有道的研發費用佔比分别僅為4.65%、10%及28.34%,這表明一起教育科技研發費用過高而影響到其在行業中的利潤水平。

而2020年前三季度,一起教育科技研發費用為4.23億元,同比增長16.54%,繼續保持增長勢頭。

K12在線輔導下半場:效率和秩序之爭

教育信息化是目前和未來的大趨勢,也是優質教育内容下沉的載體。在後疫情時代,K12在線輔導更考驗在線教育企業「内功」,練成「内功」的最終目的就是實現持續性盈利。

但在我國目前在線教育的發展階段看,「互聯網+教育」模式依然處於初級的階段。在2019年科技部聯合羅蘭貝格發佈的《智能教育創新應用發展報告》,其將智能教育的發展界定為三個階段:

第一個階段是以基礎數據收集與呈現點狀式、零散的教學輔助類應用為代表的教學輔助階段;

第二個階段是實現系統化、智能化教學評價與分析,從而推動提升學生學業表現與教師核心能力價值的價值創造階段;

第三個階段則是基於具備認知與強交互能力,以自適應學習為代表的因材施教階段。

因此看來,我國的在線教育行業尚處於從教學輔助向價值創造過渡的時期,除了一些頭部玩家剛進入第二階段,大部分在線教育企業都還處在教學輔助階段,距離成熟的價值創造都還有很長的距離。

優質的在線教育並不是單純的將線下課堂轉移到線上,其背後是需要一個完整的在線教研體系、完善的技術和一整套的運營體系及服務等多方面及多維度的有機結合。這就是行業發展需要達到效率和秩序兩者缺一不可的態勢,但從當前的行業整體看,無序競爭、過度營銷獲客(打價格戰)等不健康的情況下導致時間成本和機會成本高企,成為阻礙行業從根本上擺脫虧損困境的攔路虎。

可以預見的是,教育市場的火熱還將持續,教培行業也將繼續朝著精細化、專業化的方向發展。與資金儲備超百億的第一梯隊選手相比,如何用心打磨產品,同時深耕用戶精細化運營、服務品質升級,破局「營收不盈利」的怪圈,才是一起教育科技應該思考的問題。