香橼(Citron)上週五發佈了一篇針對中國新能源汽車新勢力蔚來(NIO-US)的看淡文章,從而拖累美國上市中國新能源汽車股大跌。

嚴格上來看,香橼的文章算不上沽空報告,挺多就是一篇評論性文章,認為蔚來當前的股價被高估。

事實上,香橼在兩年前蔚來股價7美元時,曾推薦買入該股,為何現在又出爾反爾?

香橼提出兩個論點:

1.特斯拉Model Y在中國的定價或下調,直迫蔚來主打車型ES6和EC6的價格,論據來自天風證券的預測,後者指特斯拉的中國產Model Y起步價或定為更合理的27.5萬元人民幣,相較而言,蔚來ES6起步價為35.8萬元人民幣,EC6起步價為36.8萬元人民幣,Model Y必然對蔚來構成直接競爭。而在過去特斯拉與蔚來的股價表現高度相關,但最近蔚來的股價走勢卻遠超特斯拉,這不科學。

2.蔚來的空頭淨額比率(Short interest)已降至接近兩年低位,或意味著市場對蔚來的投機興趣已減弱,是時候獲利離場。

如何看待香橼的看空?

總結來看,香橼的論點是特斯拉的新車型將嚴重威脅到蔚來主打車型未來在中國的銷量,從而影響到蔚來的未來,而蔚來當前估值已明顯偏高,加上缺乏投機盤的推波助瀾,則未來股價的表現堪憂。

筆者認為,香橼對於蔚來基本面展望的論據主要建基於彭博和天風的分析報告,稍顯薄弱,不過筆者對於蔚來等造車新勢力估值偏高的看法卻是認同的。

看「造車新勢力」的高速漂移

十一月份剛剛過了一半,美股上市的「造車新勢力」們已展示出超凡脫俗的速度與激情。

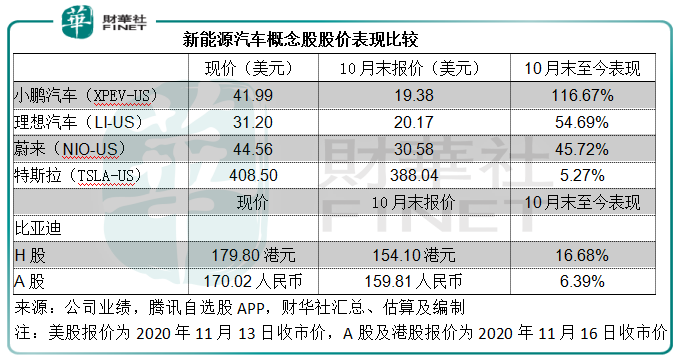

從下表可見,今年8月末在紐交所上市的小鵬汽車(XPEV-US),上市至今股價已累計上漲了1.8倍,11月以來更漲了1.17倍。

7月末在納斯達克上市的理想汽車(LI-US),上市以來累計上漲了1.7倍,本月累計上漲了54.69%。

兩年前在紐交所上市的蔚來也毫不遜色,上市至今累計上漲了6.12倍,本月累計上漲了45.72%。

相比之下,特斯拉(TSLA-US)和最近暴漲的比亞迪(01211-HK, 002594-CN),就顯得黯然失色。

「新造車勢力」的動力是否足夠

相信整個市場都有一個共識:蔚來、小鵬汽車和理想汽車這三家新崛起的新能源汽車企業,不久之前才開始量產汽車,虧損依然巨大,看中它們,無非是認為它們未來的逆轉會早於預期。正是不可預知的正面驚喜,以及投機活動掀起了風起雲湧。

那麽,從當前的數據來看,這些造車新勢力離逆轉還有多遠?

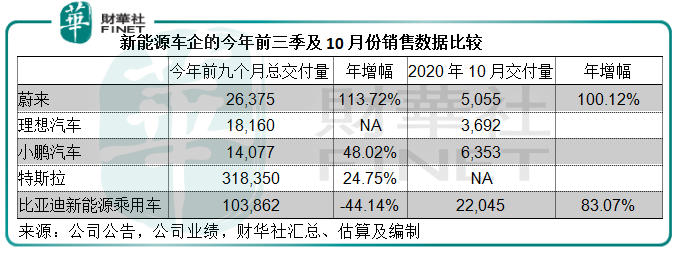

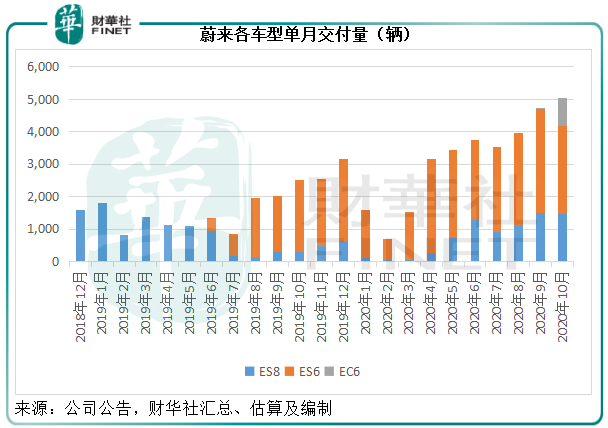

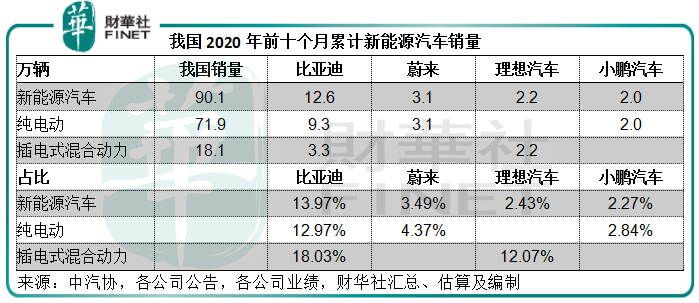

從今年前三個季度的交付量來看,蔚來的增長最為顯著,同比增長1.14倍,10月份的交付量更達到5055輛,同比增長1倍,主要因為2019年12月發佈的EC6於今年9月末付運,10月份交付了883輛,抵消了ES8和ES6單月交付量的按月下降。前十個月累計交付量同比增長1.11倍,至3.143萬輛。中汽協的數據顯示,今年前十個月,我國純電動汽車銷量同比下降6.9%,至71.9萬輛,以此來看,蔚來或佔我國純電動車銷量的4.37%份額。

再看看其他幾家新能源車企的數據。

2019年11月才開始量產LI ONE的理想汽車,今年前三季的交付量為1.8萬,10月份的交付量為3692輛,今年前十個月的累計總交付量為2.185萬輛,這個成績尚算不錯。根據中汽協的數據,今年前十個月國内插電式混動車銷量同比下降7.4%,至18.1萬輛,或意味著LI ONE在插電式混動車銷售市場的份額約為12.07%。但是需要注意的是,理想ONE最近因為前懸架下擺臂脫落,而主動申請召回2020年6月1日之前使用老懸架的10469輛理想ONE型車型,這可能影響到其業績。

小鵬汽車今年前三季的總交付量為1.41萬輛,同比增長48.02%,10月份交付量為6353輛,前十個月累計交付量為2.04萬輛,其中今年6月末開始大規模交付的P7累計交付量已達到1.195萬輛,抵消了G3交付量下降的影響。按中汽協的純電動車銷量數據計,小鵬汽車或佔2.84%的份額。

再來看比亞迪,比亞迪前十個月累計總銷量達到31.67萬輛,同比下降15.98%,其中燃油汽車累計銷量同比增長6.3%,至18.25萬輛,佔總銷量的57.64%,其餘為新能源汽車,按年下降34.62%,至13.42萬輛。新能源汽車中,乘用車的累計銷量為12.59萬輛,同比下降36.4%。

但是值得注意的是,比亞迪的新能源乘用車銷量從9月開始大幅飙升,這可能與比亞迪漢上市有關,上市車型包括三款純電動車型漢EV和一款雙模插電混動車型漢DM,其中漢EV為全球首款搭載刀片電池的轎車。另外唐宋也發佈升級版,這可能推動了比亞迪最近幾個月的新能源車銷量。

所以,如果從增速來看,比亞迪、蔚來、理想汽車和小鵬汽車的增長速度都十分可觀,其中蔚來、理想汽車和小鵬汽車等造車新勢力的增速最為顯著,因為基數低,而它們的增速又是否撐得起估值的承重?

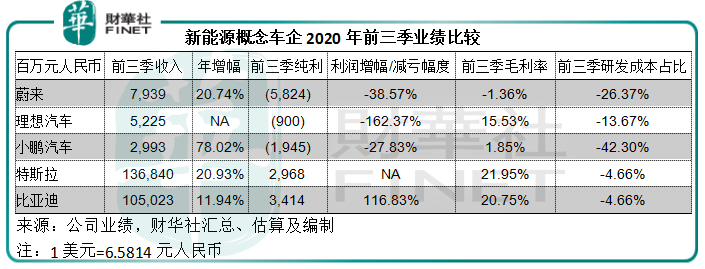

前三季業績比較

見下表,在量產交付之後,蔚來、理想汽車和小鵬汽車等美股上市造車新勢力的收入增幅明顯,減虧幅度也頗為可喜。從毛利率/毛損率看,蔚來仍錄得些許毛虧,若其銷量進一步擴大,毛損扭虧為盈或並非沒有可能。

再對比特斯拉和比亞迪等技術較成熟的行業大哥,三家新能源車企的研發成本佔比都十分高,反映其收入基數低,研發支出高。若技術走向成熟,銷售趨向穩定,則有望提升利潤率表現。

然而,如果技術更為成熟、產能大得多的特斯拉降價圍剿,蔚來ES6和EC6恐怕真的不是對手,僅取決於特斯拉是否真的會降價、降價幅度多大。

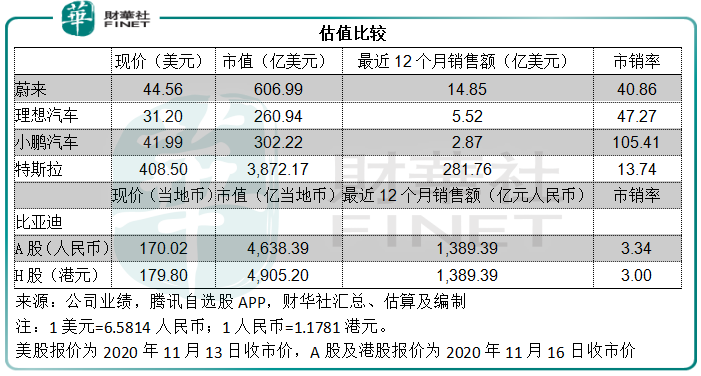

估值高不可攀

蔚來、理想汽車和小鵬汽車的估值遠高於已經實現盈利的特斯拉和比亞迪。從我們以上的分析可以看出,這三家造車新勢力的高估值承載更多的是夢想、增長故事,而非當前的基本面。而其交付數據更無法與特斯拉和比亞迪等龍頭相比。

欠缺基本面的支撐,當前的估值泡沫遲早要蒸發。目前蔚來的美股總市值達到606.99億美元,相當於人民幣3995億元,是比亞迪A股市值的86.13%,而其收入規模尚不足比亞迪的7.6%。

若理性分析,假設蔚來新車平均售價36萬,比亞迪當前估值是合理的,則蔚來起碼要一年交付11.4萬輛新車才配得起它當前的估值,這相當於蔚來最近12個月總交付量(截至2020年10月末止的12個月)3.7128萬輛的3.1倍,相當於我國2019年純電動汽車銷量97.2萬輛的11.73%。如果沒有特斯拉,沒有其他新能源汽車企業,蔚來也許真的能做到。

但是,聰明的投資者不妨思考這個問題,若特斯拉Model Y真的降價,你會買Model Y還是蔚來的ES6或EC6。