拼多多(PDD-US)盈利了。

燒最猛的補貼,虧最多的錢,一直是拼多多受诟病的地方。

但昨晚之後,拼多多終於可以挺起腰桿,打臉那些看空它的人——因為它已經盈利了。

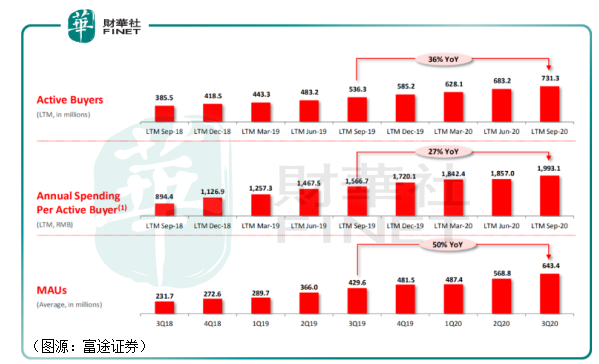

12日盤前,拼多多公佈第三季業績。公司單季實現營收142億元(除非另有所指,否則下文元均指人民幣元),同比增長89%;截止九月底的12個月期間,平台錄得GMV 14576億元,同比增長73%。

平台活躍買家(指特定期間曾在拼多多平台下單的用戶)達到7.313億,同比增長36%;第三季活躍用戶淨增4810萬。

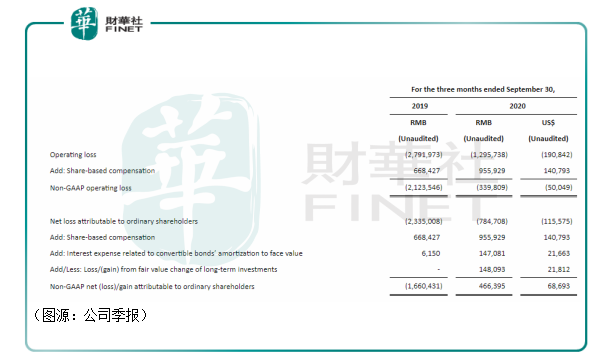

更重要的是,非美國通用會計準則下,拼多多錄得盈利4.66億元,是公司首個季度實現盈利。

美股市場對拼多多盈利,反應甚是振奮。美國時間12日交易時間段公司股價直接拉升了20個百分點,收報134.21美元。13日,拼多多股價再漲12.73%,收報151.29美元,盤中更是創155.61美元的歷史新高。

一直以來,看空拼多多者都認為它百億補貼拉新的模式不過是在重復Uber過去的老路子,結果只會是持續虧損。

現在拼多多盈利了,是否說明了它農村包圍城市的差異化經營模式就成功了呢?

顯然不是的。已實現盈利的拼多多,眼前的煩惱同樣也還是多多。

1.盈利秘訣:營銷費率創新低

第三季拼多多為什麽會盈利,最主要的原因便是營銷費用佔比下滑了。

拼多多收入主要有兩塊,一是網上營銷收入(給商家搜索關鍵詞、廣告位收取的費用),期内這部分收入是128.77億元,同比增加92%;第二塊則是收取的交易服務費,期内拼多多服務費收入是8億元,同比增加66%。

收入成本主要包括支付手續費、雲服務成本及其他與網上營銷服務有關的開支。第三季這部分成本為32億元,佔總收入22.5%。

拼多多過去持續虧損,原因並不是毛利率太低。一般情況下,其收入成本僅佔總收入的20%左右,平台毛利率並不低。拼多多會產生巨幅虧損,道理其實是大夥兒都看得到百億補貼產生的巨額營銷費用。

但營銷費用過高的問題在第三季得到進一步改善。期内,拼多多產生營銷費用為100.7億元,佔總收入比例為70.9%,同比增長46%。

70%+的營銷費用率看似很高,但對比過往,這已經是拼多多自2017年有公開披露以來的新低。

同時,拼多多營銷費用46%的同比增速也是其2018年以來的新低。可以看到,從去年第三季度開始,拼多多的營銷費用增速便開始下滑。廣告營銷費用佔比減少之後,拼多多的收入仍保持高速增長,於是平台終於實現盈利。

值得留意的是,拼多多這次實現盈利,是非通用會計準則下的盈利,即不計員工股權薪酬、 可轉債賬面值攤銷利息費用及長期投資的公允價值變動損失等。因為該部分費用為非現金開支,故剔除該等項目後更能反映平台的實際經營狀況。

第三季,平台補貼力度有所減弱,但商家廣告購買意願不減,GMV仍錄得70%+的增速,合理的解釋是拼多多已開始擺脫過去以大幅補貼拉新的粗暴增長模式,部分用戶可能是受拼多多平台的定位、品牌吸引到店消費。

簡而言之,就是拼多多的品牌力打造已初見成效,即使不需要廣而宣傳的天價補貼,路人用戶都會來到拼多多消費。

前期拼多多大把大把燒錢,換用戶量,後期再實現盈利的路徑,已被證明是可行的。

因為拼多多真的實現盈利了。

2.線上流量見頂困境

提到拼多多,很多人的第一反應就是便宜,以及四五線城市的下沉市場。

甫一開始,拼多多就走出差異化的C2B路子,撮合中小白牌廠商與低線城市的價格敏感消費者。白牌貨中間流通環節少,無品牌溢價,價格本來就比市面上的品牌商品低。拼多多的出現為這些廠商找到了大量的需求,並進一步壓低了價格。平台還開出零佣金、零租金、零扣點的條件,吸引商家入駐。

另一邊,低線城市的消費者對價格比較敏感,白牌貨線下鋪設卻不如品牌貨,導致其消費出現錯位。拼多多「砍一刀」的裂變優惠打發深深切中這部分消費者的痛點。另外,一、二線城市的消費者更注重消費性價比,也會出於價格考慮主動消費降級,在拼多多上淘好貨。

供需端一撮合,拼多多就開始野蠻增長。這也就是外人看上去的「農村包圍城市」策略。殊不知,從數量上看,農村才是中國的主體消費市場。

只不過,經過近幾年的高速增長之後,拼多多在線上已隱隱然看到流量的天花板。

從活躍用戶來看,拼多多截止第三季已累計7.31億用戶,MAU是6.43億元。同期,阿里巴巴中國零售市場移動月活躍用戶數為8.81億。該兩者之和已大於全中國人口,也就是說,拼多多和阿里已存在相當一部分的重合用戶。

拼多多更應該意識到的是,在與阿里互相滲透的過程中,現在的阿里MAU很可能就是它眼前的線上流量天花板。如果有人可以不用阿里系的應用,拼多多要想撬開他們的錢包,可能性並不會太高。

事實上,第三季的拼多多的活躍用戶淨增量環比已經出現下降。截止6月30日,拼多多活躍買家環比上一季的淨增量是5510萬,創下了上市以來的淨增量記錄。但第三季,平台活躍買家淨增量則是4810萬。

從「增量」上看,拼多多買家規模增長已出現下滑。

另外,在人均用戶消費金額上,阿里用戶人均消費近萬元,而專注下沉市場的拼多多用戶年均消費只有1993元。這個數字雖然同比增長27%,但對比阿里還是太低了。

因為拼多多用戶基本盤就是四五線城市的消費者,所以即使它現在也在設法獲取一、二線城市的消費者用戶,一時之間也很難把ARPU提上來了。

況且,中國市場剩下可供拼多多開發的潛在用戶已經不是很多了。

在大力補貼、走低價路線的經營模式下,拼多多現在的盈利水平其實並不高。以非通用會計準則計,平台142億的營收只產生4.66億元的淨利潤,淨利率只有3.3%。

這個數字很難讓人信服拼多多是C2B模式是一種可持久發展的經營模式。它要提高GMV獲得更多利潤,就必需獲得更多用戶。

於是,和阿里一樣,拼多多也開始收割生鮮電商的流量了。

3.生鮮電商,全在虧損的生意

今年8月份,拼多多成立多多買菜,繼續阿里、美團等互聯網巨頭之後,踏入生鮮電商的賽道。

拼多多做生鮮電商,可謂是回歸老本行。2018年,平台就賣出635億農產品;去年,平台農產品交易量翻倍到1364億元;今年,CEO陳磊表態,農產品的GMV要達到2500億元。

生鮮電商的高頻、剛需屬性讓它成為了一個線下流量很好的入口。總有人不愛在拼多多上砍一刀,但不會有人不需要吃飯吧。

過往農產品從農戶手中被送到消費者冰箱里,中間需要經過太多的採購、批發、分銷環節, 產生大量的流通成本。互聯網公司的入局,本質就是自己取代這中間的所有流通環節,讓自己成為唯一的中間商,把流通環節的利潤都賺過來。

看似很美好,但實際操作起來,這卻不是一門容易做的生意。

因為要保證用戶在儘量短時間内收到生鮮蔬菜,互聯網公司需要自建遍佈城市的分級大小倉儲、物流團隊,承擔倉儲成本、物流成本、有關人員公司、水電費,前期還要大撒優惠券吸引用戶。

即使是行業創新、前店後倉的盒馬鮮生,雖然能既充當生鮮零售店,也能作倉庫,實現資源共享,但其仍需要前後兩套人員,產生大量費用。

上市公司三江購物2018年運營四家盒馬門店,總收入3億元,虧損額達2300萬。

拼多多的多多買菜除了多了團購模式外,本質上和盒馬鮮生等生鮮電商沒有什麽大的不同,同樣需要建立自己的供應鏈和倉儲物流鏈,獲客方式仍然是優惠及大力度的營銷。而生鮮電商所主打的賣點主要是生鮮和性價比,多多買菜在這方面業務上還是沒有太大的利潤空間。

在昨晚的電話會議上,拼多多高管表示,多多買菜會用與拼多多一樣的營銷獲客方式去推廣。

這差不多也就表示了,多多買菜就是燒錢版拼多多2.0。

但面對傳統電商平台流量見頂,拼多多還是不得不將下一個流量增長點放在生鮮電商上。這條賽道現在已經有阿里、美團、滴滴等選手。拼多多現在入局,除了供應鏈上既有的優勢之外,其倉儲、物流都要重新佈局,厮殺將會非常激烈。

按拼多多財務副總裁Tony Ma的說法,公司的目標是取得長期投資收益,而非短期的盈利。

現階段的拼多多,流量才是它想要的。它需要不斷高速增長的流量來延續自己的故事。所以即使短期内可能虧損,它仍義無反顧地入局生鮮電商。

如果你只看到它第三季終於盈利,那格局就不夠大了。