經歷四十年的發展,我國空調行業已經歷了發展初期、快速發展期、穩定發展期及轉型升級期。在這幾十年發展過程中,除了空調市場規模的快速擴大之外,行業競爭格局在每個發展中都發生了變化,從TOP20百花齊發、TOP10群雄逐鹿到如今的兩頭平天下。

在此變遷過程中,雙鹿、富士通、三洋等第三梯隊的空調品牌基本在空調穩定發展期逐步消失在滿滿市場中,而如今第二梯隊的志高、長虹、科龍等品牌陷入虧損窘境。特别是曾經喊出千億目標的志高(00449-HK)或將是第二梯隊中率先倒下的空調企業。

千億目標的由來到業績的變臉

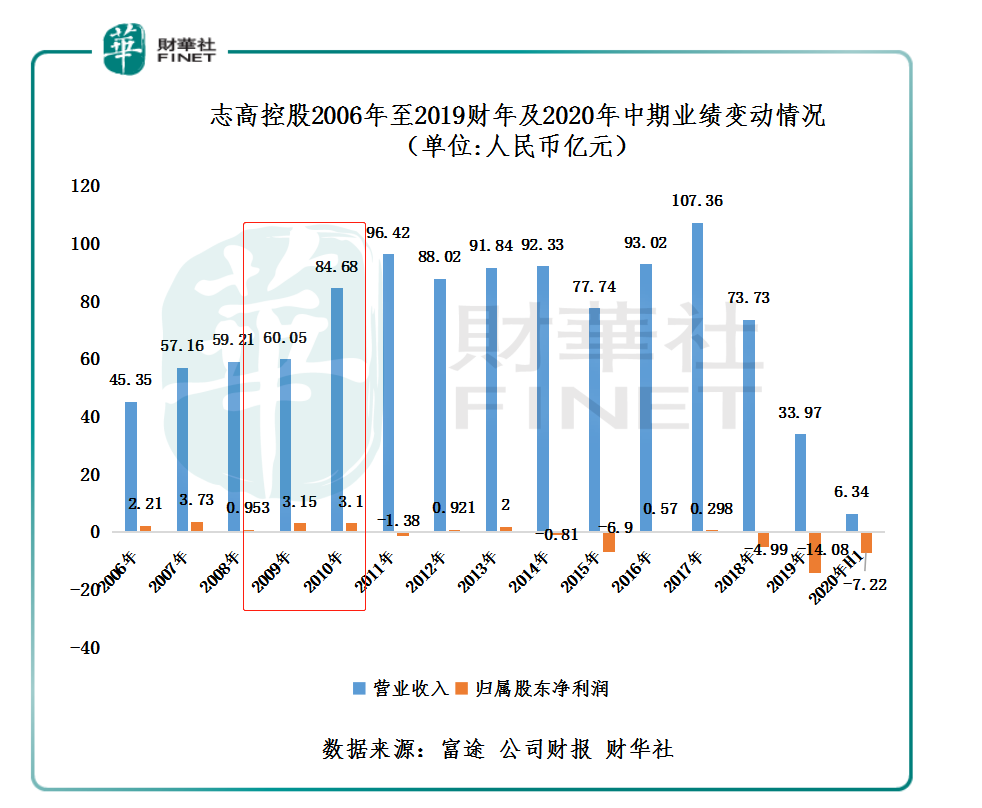

2010年12月20日,志高董事會主席李興浩表示「公司將通過整合全球資源,兩年内銷售1000萬台空調、十年内躋身千億元強企。」

能讓主席李興浩說出如此豪言壯語,無疑有以下三點:

一是2008年四萬億計劃刺激房地產迎來黃金時代,空調行業亦迎來欣欣向榮的增長業態。就拿2010年來講,全年空調内銷及出口都實現超35%的增長,全年總銷量逼億台大關;

二是志高於2009年7月登陸港交所,手頭籌得億元現金,現金流充裕,内心信心感自然會有所激增。此外,即便後市上市籌資用完了,還可以利用港交所上市平台進行其他股權融資。

三是業績增速領跑全行業且創歷史新高。2010年志高控股營收實現「大躍進」同比增長41%至84.68億元,位居空調行業品牌TOP5。

一切似乎都在朝著很好的方向發展。殊不知,在抛出千億大計僅一年時間,2011年志高業績發生變臉,全年歸屬股東淨利潤虧損1.38億元,是當時唯一一家虧損空調企業。

2011年的業績變臉,成為志高業績走下坡路的起點,亦是讓外界看到其自身經營管理能力及造血能力不佳的真實一面。就拿利潤較佳的2010年來看,政府補貼就高達8.092億元,而2011年降至1.784億元。在自身經營管理能力及造血能力不足的形勢下,補貼一旦「斷奶」虧損自然避免不了。

虧損出現後,志高希望通過打出組合拳,希望能挽回虧損的頹勢。首先,志高竭力創造機會進行高端的雲空調普及推廣,如與蘇寧連鎖店建立多個雲空間體驗館。其次,為了降本增效,志高推出財富寶APP,無論是消費者還是經銷商,只要下載並註冊會員,就可以銷售志高空調,擺脫了庫存、店面、資金、人員的限制。與此同時,為減少製造緩解壓縮機帶來成本壓力,志高大刀闊斧的進行自主壓縮機研發。最後,以空調為中心,不遺餘力的發展高檔裝修、家用電器產業鏈(冰箱、洗衣機等)、高科技新興產業等新領域,謀求多元化發展。

從上圖表來看,在2012年至2014年之前,歸屬股東淨利潤雖波動較大依舊不穩定,但起碼沒有加大虧損的迹象,反映出降本增效的策略是有點成效的。

兩波「價格戰」,志高陷入虧損的泥沼

俗話講「蹭你病要你命」。

2015年,由於志高多元化佈局起色甚微,疊加空調行業庫存壓力激增,各大空調企業打起「價格戰」,出貨均價每個月底都在刷新低,導致志高再度陷入虧損的窘境。

2014年空調行業出貨均價為2,900元,而到了2015年跌至2,430元,同比下滑16.21%,創出5年來最大跌幅。2015年全年志高營收為77.74億,同比下滑15.8%,歸屬股東淨利潤虧損6.9億元。

在這場價格戰厮殺中,空調行業集中度逐步向渠道、成本及品牌優勢明顯的CR3(格力、美的及海爾)靠攏。2015年CR3的出貨佔總出貨量的79.91%,創出5年來最大佔比。而志高、TCL、春蘭等第二梯隊的市場份額逐步與第一梯隊漸行漸遠。其中,志高2015年市場份額僅有4.5%。

值得注意的是,這場價格戰並未就此熄滅,而是為下一波更大規模的價格戰做準備。2018-2019年,受房地產調控及中美貿易摩擦情緒不明朗的影響,空調市場天花板逐步顯現,市場進入盤整階段,各大空調企業經營業績遭遇下行危機,價格戰再度打響。就拿2019年雙十一來講,格力就甩出了「雙11」百億大讓利的活動。

此次價格戰厮殺之下,第一梯隊依舊彰顯出較高的韌性,而志高所處的第二梯隊則是哀鴻遍野。空調行業出貨價方面,2019年空調行業的出貨均價從2018年的2980元跌至2470元。2019年空調企業業績表現方面,第一梯隊僅格力及美的兩大寡頭營收實現正增長,第二梯隊的志高營收同比下滑54%,歸屬股東淨利潤虧損加大至14.08億元;長虹的空調及冰箱業務營收為140.8億元,同比下滑6.7%。

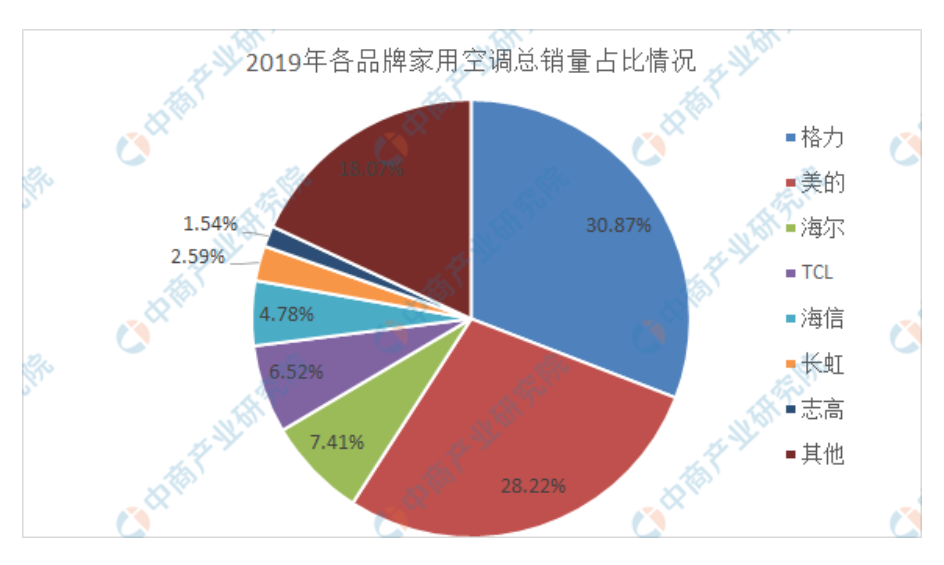

2019年市場份額方面,據中商產業研究院數據顯示,2019年各品牌家用空調總銷量佔比中,第一梯隊:格力佔比30.87%、美的佔比28.22%、海爾佔比7.41%;第二梯隊:TCL佔比6.52%、海信佔比4.78%、長虹佔比2.59%及志高佔比1.54%。

由此可見,此波價格戰中格力及美的佔據六成市場份額,呈現雙寡頭格局。昔日第二梯隊的志高領軍者市場地位逐步被TCL及海信取代,逐步被邊緣化。

隨著市場份額逐步被蠶食,志高失去了往日那般鬥志,轉而悄悄的通過變賣資產來優化債務結構,以緩解短期現金壓力。

2020年千億目標兌現年:虧損依舊, 前景黯淡

2020年,作為志高千億目標的兌現年,其完成率是多少並不重要了。重要的是在今年空調行業競爭更加激烈形勢之下,志高如何止住虧損的頹勢才是關鍵。

10月13日,志高發佈遲來的2020年中期業績報(由於2019年度業績審核程序尚未完成緣故而推遲發佈2020年中期報),上半年未經審核的營收為6.34億元,同比下滑67.91%,歸屬股東淨利潤虧損7.22億元,較去年虧損7.06億元虧損進一步加大。至於上半年虧損加大之事,志高管理層並未在公告中說明原由。但從今年上半年空調行業經營狀況,可以找出志高經營業績加速惡化的原因。

2020年上半年,受突入其來新冠肺炎疫情爆發影響,空調新增需求同比下降39.2%,空調均價同比下降14.7%,在市場需求收縮的情況下,空調市場競爭愈發激烈,頭部品牌的優勢愈發突出。根據奧維雲網公佈的數據顯示,2020年上半年,我國空調線上品牌CR3達76.7%,CR5達89.8% ;線下品牌CR3為82.4%,CR5為90.3%。

無論是線上還是線下零售市場,空調的品牌集中度均較2019年均有所提升。在空調行業從增量到存量過渡的當下,行業集中度不斷向CR3靠攏之際,逐步被市場邊緣化、虧損連連、現金流吃緊以及失去核心競爭力的志高,想與頭部企業進行正面硬抗基本不現實。

從長遠發展來看,在現如今的空調存量市場下,格力、美的及海爾不斷整合自身内部資源,通過多品牌策略及龐大的經銷網絡不斷蠶食著第二、第三梯隊的市場份額,而以小米系、蘇寧為代表互聯網生態品牌的加入,不斷衝擊著行業的競爭格局,亦加速推動著行業的洗牌。在此形勢之下,困境之中的志高要如何應對呢?是逐步退出空調市場,還是整合自身内部資源發展其他業務板塊,都是一個未知數。

歷史的車輪滾滾向前,已經掉隊的志高,會被歷史所淘汰嗎?歡迎留言討論。