中國領先的外賣平台美團點評(03690-HK)公佈截至2020年6月30日止季度業績和中期業績之後一個交易日,午後股價大漲,最高達272港元,收報265.8港元,漲20.6港元(或8.4%),市值達1.56萬億港元,再創新高。

美團點評的股價年初以來一直狂飙,已累計上漲了1.61倍,市盈率估值遠超騰訊(00700-HK)和阿里巴巴(09988-HK)等在各自領域已達世界級領先水平的科技巨擎。1.56萬億的市值規模,匹配最近12個月只有34億元人民幣的盈利水平,怎麽看都不般配。

我們且來看看美團點評最新一個季度的業績表現,它的高估值是強弩之末還是方興未艾?

半年收入微降,淨利潤轉正

2020年上半年,美團點評錄得收入414.76億元(單位人民幣,下同),同比下降1%。三大業務板塊中,餐飲外賣同比增長2.1%,第一季受疫情影響比較嚴重的到店、酒店及旅遊業務板塊收入同比下滑21.6%,但得益於疫情期間養成的網購習慣,其生鮮食品、「美團買菜」等新業務得到了發展,新業務及其他收入同比增長14.1%。

期内,美團點評的息稅前業績扭虧為盈,錄得盈利4.59億元,相較上年同期為虧損1.91億元;股東應佔淨利潤為6.31億元,相較去年同期為淨虧損5.54億元。該公司不派中期息。

從第二季業績來看,疫情後復蘇帶動收入同比增長8.9%,息稅前利潤同比大增95.5%,至21.75億元,股東應佔淨利潤同比增長1.52倍,至22.1億元。

餐飲外賣利潤增長的真英雄

餐飲外賣仍是其主要的收入來源,上半年貢獻收入240.35億元,佔總收入的57.95%。

值得留意的是,2020年上半年餐飲外賣的經營利潤率大幅提高近一半,至4.92%,去年同期為2.56%:由於餐飲外賣的收入規模大,餐飲外賣的經營利潤大幅增長96.51%,至11.83億元,其中2020年第2季的經營利潤增長65.74%,至12.53億元,完全抵消了第1季的經營虧損。

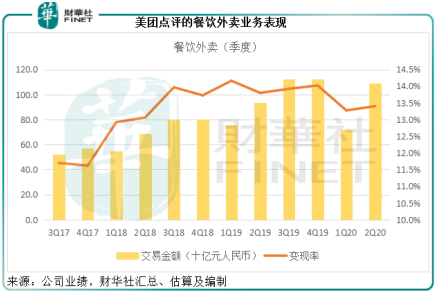

見下圖,2020年上半年餐飲外賣的交易金額同比增長6.88%,至1803億元,變現率同比下降了0.7個百分點,其中今年第一季受疫情影響,交易金額為715億元,同比下降5.42%,變現率同比下降0.5個百分點;第二季交易金額顯著反彈,同比增長16.86%,至1088億元,變現率下降了0.4個百分點,至13.4%。

從上圖可見,美團點評的餐飲外賣業務變現率呈稍微向下的趨勢。儘管第二季交易金額有16.86%的增幅,但由於變現率下降,季度餐飲外賣收入僅按年增長13.23%,至145.44億元。相較而言,阿里巴巴的餓了麽收入增幅達15%。

有人說,美團點評業績的強勁增長全靠吃貨的力量,恐怕不全對,外賣騎手應記一功!

值得注意的是,餐飲外賣的交易金額同比增長6.88%、業務收入同比增長2.1%的同時,外賣騎手成本卻按年下降了4.27%,佔餐飲外賣業務收入的比重進一步下降至70.7%,為上市以來的最低水平,其中2020年第2季的佔比更跌至68.8%,見下圖。

這不由得讓人聯想到最近抖音很火的視頻——外賣員的靈魂拷問:為什麽送餐時間越縮越短,為什麽平台超時以後不問原因就扣款申訴不會通過,為什麽超時的訂單有投訴有差評封號一天,而且客戶訂單由當時送餐騎手埋單。

不知這當中誰是誰非,然而外賣騎手成本相對收入規模縮小卻是不爭的事實。美團點評的董事長王興在業績發佈會上提到,會利用科技的力量,降低外賣成本。從餐飲外賣業務的單位數經營利潤率來看,這項業務的利潤並不出色,主要因為騎手成本佔了很大一部分,如果以科技來降低相應的開支,確也是可行之法。

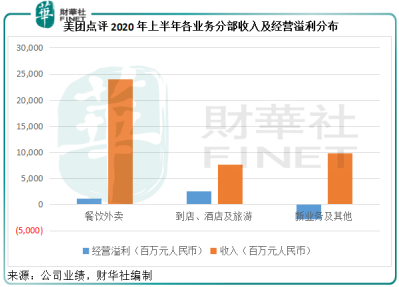

餐飲外賣為帶動收入增長的英雄,但是利潤卻主要依賴於到店、酒店及旅遊分部,見下圖。

到店業務的利潤增長或主要源自補貼減少

到店、酒店及旅遊業務的收入主要為商家在其平台上售出代金券、優惠券、訂票和預訂票支付的佣金,以及提供給商家的在線營銷服務,由於涉及的人力成本不高,而且以固定開支為主,利潤率亦較高。2020年上半年,到店、酒店及旅遊業務的經營利潤率為33.67%,相較餐飲外賣只有4.92%,新業務及其他分部更為-28.8%。

儘管到店、酒店及旅遊業務的經營利潤率比其他業務高,但由於這個業務分部最受疫情影響,上半年經營利潤率同比下降了4.74個百分點。不過隨著疫情好轉,第二季的經營利潤率得到了很大的改善,提高至41.63%,較第一季的21.98%高出19.65個百分點,較去年同期高出0.69個百分點。該公司解釋,這主要因為補貼減少導致交易用戶激勵減少所致。

新業務方面,上半年收入同比增長14.1%,至98.02億元,經營虧損同比縮減33.25%,至28.23億元,或主要得益於「美團單車」的替換令折舊開支下降。這個業務分部或處於孵化階段,後續能否盈利仍有待觀察。

未來增長點在哪?

2020年上半年,美團點評的研發開支為46.73億元,佔總收入的11.3%,相比之下,騰訊的上半年研發開支為178.85億元,佔總收入的8.02%,阿里巴巴截至2020年6月底止6個月的產品開發支出為216.69億元,佔總收入的8.08%,由此可見,美團點評確實比兩大巨頭的投入多一點(相對於收入規模而言),未知這能否有效縮減外賣的單位成本,或許會決定其未來盈利的可提升空間,畢竟科技改變利潤,而餐飲外賣正是其收入的主要來源,但半年經營利潤率卻不到5%。

面對餓了麽的強勢競爭,美團點評開源難度不少,提升利潤或主要靠節流,若科技能令外賣成本哪怕改善一個百分點,也是數以億元的利潤增幅。

疫情後,全社會經濟恢復帶動到店業務復蘇,或也成為該公司可預見將來的另一個增長點,但是我們從其季度業績可以看出,第二季到店業務的經營利潤率已到達41.63%的頗高水平,鑒於這個服務領域有多個競爭對手,包括支付寶、一些創投小程序、攜程等的競爭,恐怕要維持交易金的增長仍需依賴補貼,日後能否保持這一盈利能力存疑,或許可以期待的是收入規模的擴大能覆蓋成本的增長,從而帶動整體利潤的提升。

新業務方面,孵化成果仍需看投入,生鮮食品和「美團買菜」等新業務或成為美團點評未來力促的賽道,然而這些新業務的競爭對手並不弱,有天貓、京東(09618-HK)等巨頭,也有樸樸等新的創投企業,美團點評要勝出絕非易事。

大熱倒竈,美團點評輸在哪?

恒指成分股的最新檢討中,美團點評本為入選大熱,然而最終失之交臂,究其原因,或與其估值過高有關。

從圖中可見,美團點評市值達1.56萬億港元,是經調整EBITDA(扣除稅項、利息、折舊及攤銷前)利潤的196倍,市盈率估值更高達408倍,遠遠高於業績表現更為穩定的騰訊和阿里巴巴。

恒指的最新一次檢討有較大改變,科技股的比重明顯提高,新加入的小米(01810-HK)當前市盈率為40.38倍,阿里巴巴為28.85倍,若美團點評加入,它408倍的市盈率將明顯拉高恒指的平均估值,這很可能會影響以恒指為基準指數的投資組合未來的表現,這恐怕是恒指公司和市場不願意看到的——還是讓美團點評獨自精彩為好。

其次,由於恒指為流通市值加權指數,若加入美團點評,其獲分配的權重也較高。而目前美團點評偏高的估值意味著當前的盈利增長並未跟上市值的漲幅,當業績不及預期而導致股價調整,恒指將隨之大幅波動。

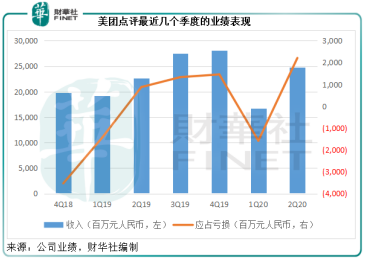

從下圖可以看出,美團點評最近幾個季度的業績波幅不小,有「驚」也有「喜」,加上估值處於如此高的水平,其市值的波動也將較大。

資本市場從無新鮮事,對美團點評的偏愛總有儘時,尤其在業績無法達到隨市值水漲船高的期望時,它的脆弱性將加大。投資者需謹慎。