彷彿是一夜之間的事情,醫藥行業遍地黃金。

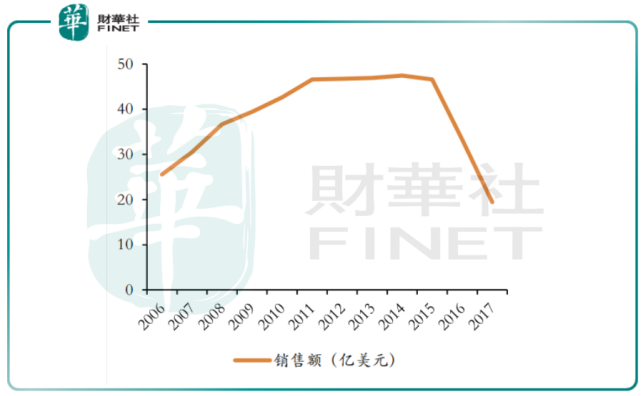

2012年至2016年間,全球共有631個原研藥(價值2550億美元)的專利到期;長期霸占全球藥品銷量前20的名單,有18個將迎來寒冬。一場長達20多年的跨國研產銷巨頭的饕餮之宴,將會在藥價和銷量的暴跌下閃崩;而那些在外圍覬覦已久的仿製藥廠商,摩拳擦掌,翹首以待這一懸崖時刻。

(專利懸崖;2016年諾華的格列衛專利到期以致銷量斷崖式下塌;來源:藥智網)

中國是當之無愧的仿製藥大國,但還不是仿製藥強國。在2017年延續至今的這場大醫改號角吹響之前,國產藥的現狀是95%都為仿製藥。審評門檻低,國產藥儘管在成分、含量、性狀上達標,但其臨床應答與進口的原研藥相距甚遠。

原研專利期後,簡單複制的藥品蜂至。 2015年以前,570個基藥(化藥)品種涉及3.3萬個批准文號和2400多家生產藥企:行業集中度低、但規模小的藥企比比皆是。一場關乎藥品審核、藥品質量、藥品標準的“大清洗”是勢在必行的。

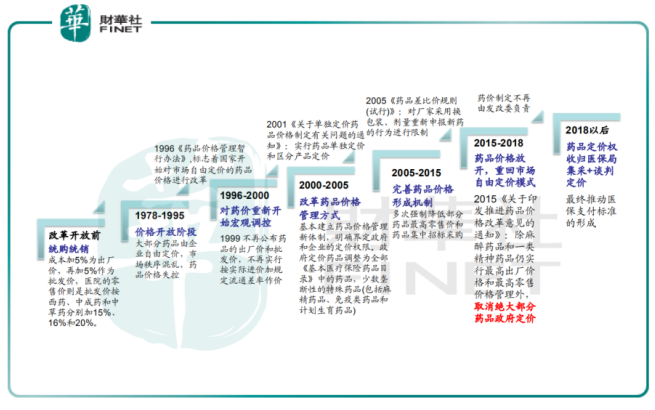

(國內藥價管制的方法演變;來源:國家衛計委)

高耗能、高污染的原料藥藥企出局、不合規的仿製藥退市、未過評價的藥企將被註銷藥品標准證明文件,從而倒逼仿製藥藥企走上創新藥、生物藥轉型的研產之路,這場民生大計的主線,是令患者有其好藥。

根據中檢所提供的數據,目前全國289個基藥品種有1.8萬個藥品批文、近2000家生產藥企。過去慘烈殺價的招標狀況在2018年年底的一致性評價完成之後,仿製藥的競爭格局大為優化,獲利的藥企將是那些一致性評價推進順利,兼備技術、生產、品種優勢的藥企。這一場醫藥的供給側改革,同時也將可觀的利潤截留在上游優質的原料藥生產商,這也成為山東新華製藥(00719-HK)為什麼能在2018年全年保持符合市場預期的增速的宏觀因素。

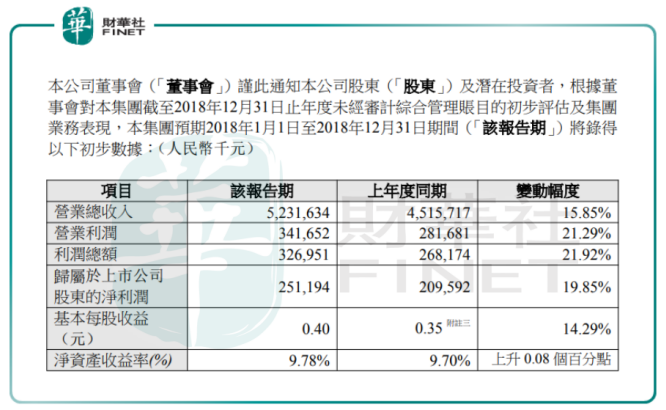

(2018年山東新華製藥的基本業績情況一覽;來源:港交所)

高增長

新華製藥有兩個核心優勢:它是推進一致性評價的先頭部隊,多個身處醫保的普藥重要品種(價格僅為原研的5折),具備搶占原研藥已有市場空間的替代優勢。當這些品種通過仿製藥一致性評價之後,如果這個品種目前所在的市場佔比還比較小,而在它進入帶量採購後,就有替代原研從而大量釋放市場潛力的可能,估計會出現銷量大增的情況。這是其一。

(新華製藥多品種若通過一致性評價,則有望替代原研;來源:米內網)

其二,新華製藥的是全亞洲最大的解熱鎮痛類藥物(藥品名:布洛芬、阿司匹林)的生產和出口基地,該類藥物同時在全球佔據20-40%的市場份額。除布洛芬、阿司匹林外,新華製藥還是咖啡因(中樞神經類藥物)、左旋多巴(抗震麻痺類藥物)等8類原料藥的全球第一大供應商。其藥品質量經過數十年的打磨,已是口碑過硬的原料藥藥企。

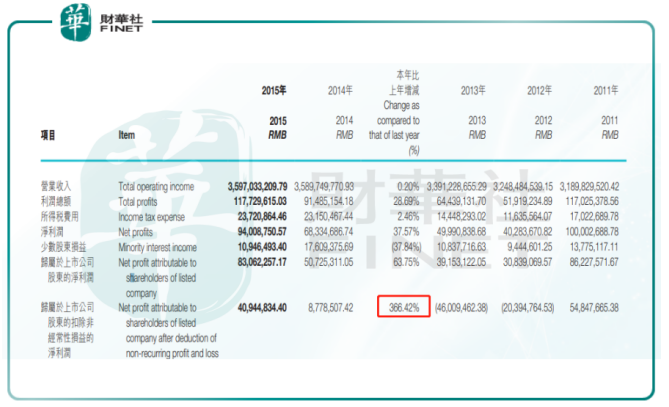

(在2015年的年報中,新華製藥的扣非歸母淨利潤增速猛增到三位數;來源:港交所)

實力和口碑雙管齊下的新華製藥,在2015年的醫改“供給側改革”令許多不及格的小型原料藥藥企被逐出場外的行業出清下,完美演繹了“剩者為王”的故事。 2017年全年,新華製藥在營收同比增加12%的情況下扣非利潤增速能達至67%;不過在2016年和2015年,新華製藥全年扣非淨利潤增速分別為147%和366%,直接從2014年的兩位數增速沖高至三位數,業績的拐點就出現在新華製藥2015年的業務重心調整上。

但問題是,這樣的利潤高增速的狀況能否延續?又或者說,一致性評價又能否給新華製藥帶去可持續的高增長?這個問題的答案就在於2015年這場業務重心調整後發力有多強勁。

大製劑

2015年新華製藥都做了什麼?

從業務的各分部及各分部帶來的毛利貢獻情況來看,新華製藥的三大主要業務,分別是原料藥、製劑、化工及其他產品,收入和毛利的主要來源還在於原料藥和製劑。但是,由於仿製藥進入門檻較低,藥品生產並不需要太多的技術含量,因而大量的小規模藥廠進入仿製藥的紅海,沒有拔尖的品種,新華製藥在2015年以前的並不突出的營收和利潤增速就是它市場份額被逐步擠壓的最有力證據。

(新華製藥六大戰略品種的基本情況梳理 來源:米內網)

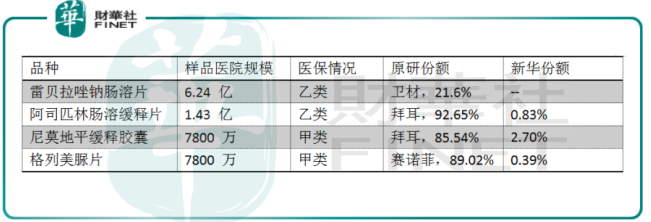

所以新華製藥精明地選擇了向6大重點製劑品種傾斜來快速打開市場,就是所謂的“大製劑戰略”。這六大製劑分別是庫欣(頭孢呋辛酯分散片)、舒泰得(雷貝拉唑鈉腸溶片)、介寧(阿司匹林腸溶緩釋片)、保暢(聚卡波非鈣片)、尼立蘇(尼莫地平緩釋膠囊)和佳和洛(格列美脲片),分別對靶6種不同適應症。除了適應症所在市場容量龐大之外,憑藉著進入醫保的價低質優的絕對優勢,新華製藥得以迅速突破重圍。

以頭孢呋辛酯分散片為例,這類頭孢抗生素目前共有四代,而第二代的能適應包括革蘭氏陰性菌、陽性菌在內的9種感染,是廣譜抗生素;而新華製藥的庫欣正是這種應用廣泛的製劑。由於庫欣目前是醫保甲類品種,因此在競爭格局上堪稱優秀,國內只有南新製藥能與之競爭。不過新華製藥的庫欣的更優在於,它是分散片劑型,服用方便起效快。

“環保藥”

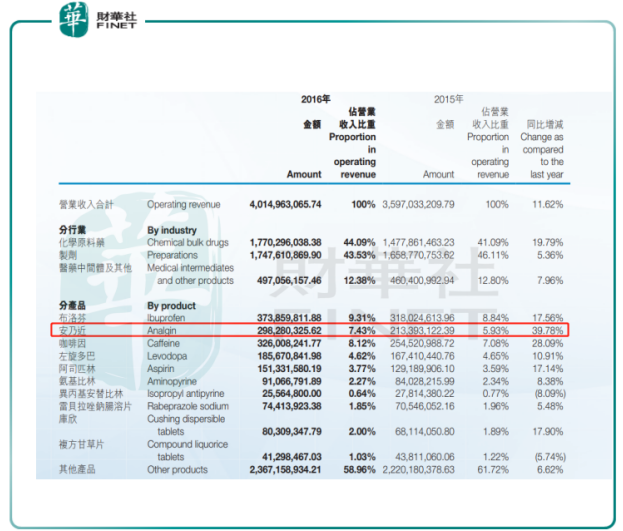

(2016年,安乃近的銷售額增速領先;來源:港交所)

現在我們來看看新華製藥列入年報中的大品種的銷售額增速情況。從2015年實施大製劑戰略以來,安乃近的銷量增速最為突出。這是一類清熱解毒類的原料藥,但同時也是化藥,不過安乃近卻不在六大戰略品種之列。

為何銷售額佔比僅為6%的安乃近卻能達到近40%的收入增速?

原因就在於2016年以來,行業出清,供需缺口急速放大,下半年開始安乃近漲價的勢頭明顯,帶動毛利率的提升。其實不單是安乃近,其餘諸藥,包括六大品種之一的布洛芬、阿司匹林、咖啡因等,由於環保的宏觀環境競爭對手被逼關停,而新華製藥在2005年開始就著手解決化學藥生產帶來的環境污染問題。

所以從2015年以來,新華製藥的高速的量價齊飛,主觀成因是既得益於2015年開始實行的大製劑戰略,又得益於早在10年就埋好的暗線。這家高質量仿製藥龍頭,能在基礎厚實的基礎上做到原料藥和製劑業務的更優化,從仿製藥的整條發展主線來看,這是一隻能在一致性評價中受益的標的。

仿製藥or創新藥?

未來當然還是創新藥的未來。

但不代表仿製藥的市場要涼。

2015年以前,國內藥品價格管制的方法雖然五花八門,但從未真正改變醫藥整個行業的狀況。藥還是進口的好,藥還是那樣的貴。 2015年以來,藥價從原來發改委來定改由市場競標,而集採談判出來的藥價,就會是將來(試點)醫保支付的標準。

公開的市場機制來為藥品定價,形成最終藥品的醫保支付價格,這是一個非常機敏的舉措,當然這只是與一致性評價配套的醫改措施。無論是創新藥的談判定價,還是仿製藥的集中採購,順利地把好藥的價格壓下來才是最終目的,而能夠進入談判品種的,能夠通過一致性評價的,能留下來的還是些有真正研產實力的龍頭。

仿製藥和創新藥之間的距離,是一個存量市場和增量市場之差;而顯然已經有越來越多的龍頭藥企正在紮馬步練好創新藥研發的基本功,從這個維度上考量,新華製藥的路線還比較佛系。