前言:

安踏體育(02020-HK)近日遭沽空機構做空。

沽空機構「殺人鲸」Blue Orca Capital日前表示,質疑安踏的會計及企業管理水平,認為該股應該存在企業管治折讓。

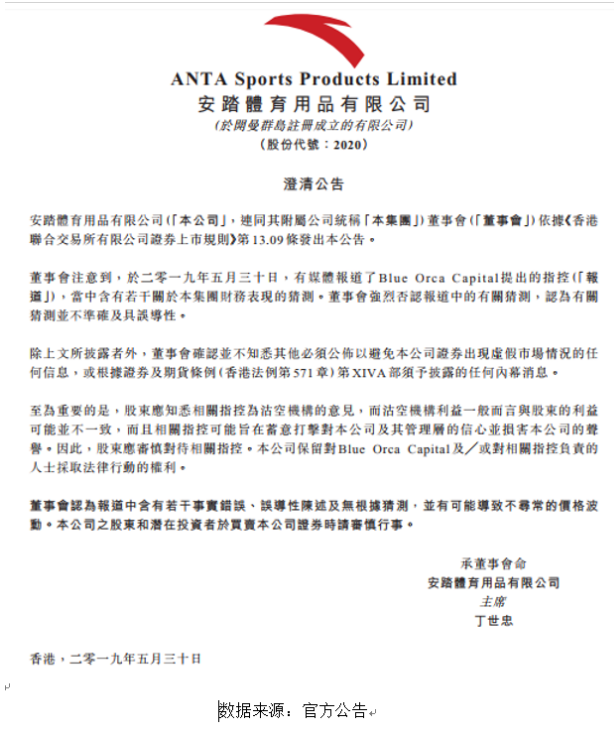

受此事件影響,安踏體育發佈公告澄清。5月30日,媒體報道了Blue Orca Capital 提出的指控,當中含有若幹關於集團財務表現的猜測。董事會強烈否認報道中的有關猜測,認為有關猜測併不準確且具誤導性。

安踏公告稱,相關指控可能旨在蓄意打擊對公司及其管理層的信心併損害公司的聲譽。因此,股東應審慎對待相關指控。

據了解,Blue Orca此前亦做空過美股拼多多、萬國數據、港股新秀麗等多家公司,最近一次的狙擊是5月13日Blue Orca直指港股Mega Expo Holdings Ltd(01360.HK) 價值為零。

值得一提的是,安踏遭遇沽空機構狙擊已經不是第一次。

早在2018年6月沽空機構GMT針對中國體育品牌發表報告,指自2005年以來16家上市體育用品公司中,已有9家來自福建的公司證實造假。GMT認為安踏、特步和361度要重點跟進,併且建議沽出或避開,表示該7家公司同樣涉及共享欺詐信息。

其中重點提及安踏,認為安踏2017年的高利潤率難以置信,且其所代理的FILA產品在内地的銷售數字,與FILA品牌持有人在韓國公佈的有出入。

對此安踏強烈否認,但當時股價仍受影響一直下跌,到10月跌穿30元才有反彈。

此次,BlueOrca主要指控企業管治,但實際上,安踏的業績增長穩健。

安踏業績增長穩健

過去10年間,安踏陸續收購旗下除安踏這個自主品牌外,FILA(斐樂)、Kolon(可隆)、Sprandi(斯潘迪)、Descente(迪桑特)和Kingkow(小笑牛)。

2008年度,FILA品牌中國業務虧損3917.8萬元。次年,安踏就正式買下斐樂這個國際知名品牌的經營權和商標權。

2009年,安踏正式以總價約6億港元,從百麗國際手中收購了FILA在中國大陸、香港及澳門相關的商標及在香港和澳門的零售業務,開始發力中高端運動領域。

完成對FILA的收購之後,安踏將大量FILA門店改為直營,調整產品定位,針對亞洲市場和消費者開發FILA的定製產品。併在FILA下設立兩個子品牌——FILAFUSION和FILAKIDS,以此來完善了產品線。

2014年FILA開始盈利,2016年FILA的營收已經可以佔到安踏體育的20%。在2018年年報中,安踏有超過35%是由FILA(斐樂)品牌貢獻。

2018年,FILA相關門店增長了566家,與安踏集團的主品牌安踏全年新增門店數量590家旗鼓相當。FILA品牌去年的銷售增速超過了80%。加之服裝業務高達55.3%的毛利率,推動了安踏整體毛利率的提升。

據安踏體育2018年財報顯示,其中營收為241億元人民幣,增長44.4%。毛利率提升超過五成,歸屬上市公司股東的淨利潤也同比增長了32.9%。

2018年集團毛利增長54%至,約126億元。各類產品的毛利率均上升,因此整體毛利率上升3.2個百分點至52.6%。服裝產品毛利率上升3.3個百分點至55.3%,為毛利率最高的產品。鞋類產品的毛利率上升2.3個百分點至49.0%。配飾產品的毛利率也上升4.1個百分點至43.5%。

此外,安踏體育公佈了2019年一季度財報,其中安踏品牌產品零售金額錄得同比10%-20%的低段增長,在去年四季度高基數下仍維持穩定增長。

當然,從長遠的角度來看,安踏併沒有忘記自己的規劃路線。

主品牌安踏繼續高性價比穩住已有的低線市場,又通過經營FILA中國區業務迎合了一二線城市消費升級和時尚運動趨勢獲得了高速發展。而FILA定位時尚的運動品牌,而不是專業運動,避免了和阿迪達斯及耐克正面競爭。

在FILA所處的市場競爭越來越激烈後,安踏把擴張重點瞄準國内較為空白的戶外市場,引進迪桑特,併經營韓國品牌Konlonsport中國區業務。而安踏收購始祖鳥母公司Amer,目標可能是2022年冬奧會。