半導體製造是目前中國大陸半導體發展的最大瓶頸,中國技術最先進、規模最大的集成電路製造企業——中芯國際(00981-HK)於2月13日向市場披露了2019年第四季度報告。

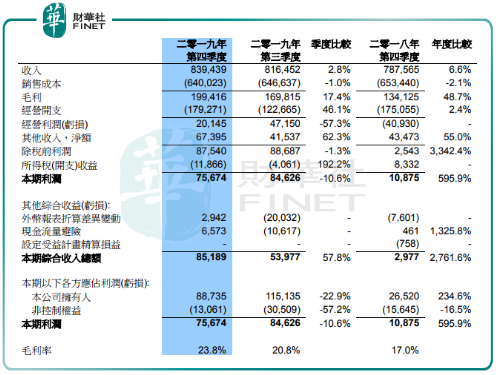

中芯國際的四季報成績單並未令市場失望,業績報顯示,中芯國際2019年第四季的銷售額為8.39億美元,環比增加2.8%,同比增長6.6%;淨利潤8873.5萬美元,環比下滑22.9%,同比增長234.6%;毛利率為23.8%,相比2019年第三季為20.8%,2018年第四季為17.0%。該公司2019年銷售毛利率持續上升,2019年第一季度~第四季度的毛利率分别為18.2%、19.1%、20.8%和23.8%。

中芯國際聯合首席執行官,趙海軍博士和梁孟松博士評論稱:「2020年公司將重啓成長。應市場與客戶需求,新一輪資本支出計劃將啓動,產能擴張逐步顯現。經營戰略上,將持續拓展成熟工藝,保持各細分領域前列,尤其是攝像頭芯片、電源管理芯片等需求依然強勁。」

14納米產線成公司新星

工藝製程反應半導體製造技術的先進性,目前能夠量產的最先進工藝是台積電的5納米,國内半導體代工廠最新先進的是中芯國際的14納米。

中芯國際從2015年開始研發14納米芯片,在2019年第三季度投產後,14納米芯片在2019年第四季度開始有所收成。中芯國際財報顯示,14納米產線在2019年四季度内貢獻了1%的銷售收入,約為839萬美元。Gartner半導體研究副總裁盛陵海據此測算,該產線四季度内約出貨了1000片晶圓,估計可切出50萬張芯片。

因上遊IC設計費用越來越高,另外工藝逼近極限,中遊投資增加但邊際效果下降,包括格羅方德、聯電都在内的半導體製造商均放棄了14/12nm以下的開發。在國内,目前只有中芯國際有此技術能力,在規模龐大的業務覆蓋及資金實力方面,中芯國際無疑會在最先進芯片工藝的市場中分得更大的蛋糕,與台積電的差距將繼續縮短,成為半導體國產化的重要轉折點,我國大陸超過一半以上的芯片生產也將擺脫對外界的依賴。

根據2014年發佈的《國家集成電路產業發展推進綱要》顯示:到2020年,14納米製造工藝實現規模量產,封裝測試技術達到國際領先水平,關鍵裝備和材料進入國際採購體係,基本建成技術先進、安全可靠的集成電路產業體係。此綱要對於已擁有14納米製造工藝量產能力的中芯國際來說,今年將會有好看頭。

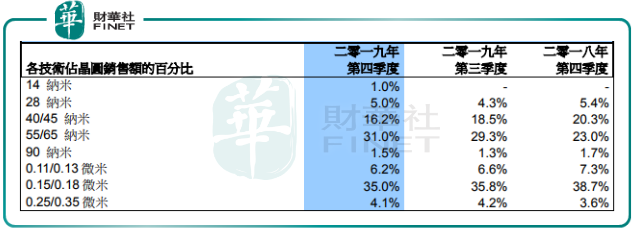

當前,中芯國際的主要收入貢獻為0.15/0.18微米技術晶圓產品,在2019年第四季度佔了營收比重的35%;其次是55/65納米技術晶圓產品,營收佔比為31%。隨著14納米製造工藝產量的提升,預計今年公司產品收入結構有較大變動。

未來增長看中國市場

在2017年,中芯國際在中國内地及香港的營收為14.57億美元,佔比47%。到了2019年四季度,中國内地及香港的營收為5.31億美元,佔比進一步提升至65.1%。

根據IHS Markit的數據,就半導體集成電路消費而言,中國繼續是全球第一地區,主要原因是其擁有龐大的電子製造及大眾消費市場。從中國大陸市場看,半導體產業國產化率較低,落後於全球半導體產業發展步伐,是戰略性產業。貿易戰也加速了國產替換的速度,這種替換賦予了行業的成長性。另外,2020年中國將迎來第一波5G換機潮,市場對更先進的芯片需求更為龐大。

在此種背景下,中芯國際在業績報中表示將中國市場放在戰略位置。在2018年,中芯國際於中國市場的僱員達到了1.64萬人,佔公司總僱員的91%。為把握住國内對芯片的旺盛需求和擺脫對外界技術的依賴,中芯國際近幾年奮力研發先進製程,加大攝像頭晶片、電源管理晶片等多元化產品組合,產能亦逐步擴大,以進一步提升在中國市場的滲透率。

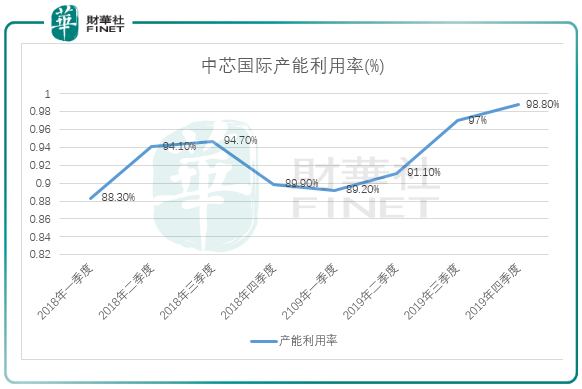

受益於國内下遊出貨需求的推動,中芯國際產能正快速增加。在經歷了2018年四季度及2019年一季度的低谷後,中芯國際的產能利用率重回90%以上,2019年四季度達到98.8%的高峰,預計將1月份還在不斷提升中,產能利用率飽滿,可能還會面臨供不應求的情形。

但我們也應該看到風險,近期疫情的蔓延導致全國經濟受到考驗,芯片景氣度在今年上半年恐不及預期。