建業地產是河南最大房地產開發商,「根植中原」的省域發展策略,讓其成為雄踞河南一方的龍頭,被冠以「河南王」的美譽。

彼時,地產界流傳著「三劍客」的段子,「北有萬通馮侖,中有建業胡葆森,南有萬科王石」。時間洪流衝刷著世事,如今很多人事都被改寫。

在旭輝、中南置地等後起之秀趕超下,老建業似乎也難再拾昔日榮光。近日相處13年的盟友凱德出走,不僅讓胡葆森再次以「孤家寡人」的形象留在建業主要股東行列,還讓建業地產陷入「中年危機」論。

兩位非執行董事卸任,凱德正式退出建業

建業地產(00832-HK)8月1日發佈公告稱,由於凱德不再擁有公司任何已發行股份,凱德方羅臻毓及潘子翔先生已於8月1日辭任非執行董事。

隨著兩位非執行董事的卸任,入股建業地產13年之久的新加坡房企凱德集團徹底退出。建業地產也正式和自己相處13年的二股東分道揚镳。

兩家具體分家内容,建業地產業早在7月1日就公告披露。建業地產大股東胡葆森以28.31億港元總代價,購買凱德持有建業地產全部6.58億股股份。

凱德持股總數佔建業地產總股本約24.09%,交易完成後,胡葆森的持股比例將進一步提升至74.84%。

從公告看,建業地產也是給足昔日好友情面,每股4.3港元售價,與6月28日收盤價3.45港元相比,溢價24.6%。

凱德不再看好「河南王」?建業地產的天花板已經顯現?儘管凱德對外聲稱,出清建業股票是戰略考量,河南省不在其核心城市範疇。不過人們還是將目光放到建業地產身上。

利潤率僅為9.6%,三項費用近30億元

固守河南26年的老房企,建業地產業績疲軟已是不爭事實。

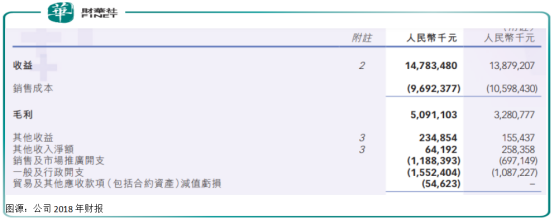

2018年財報顯示,公司營收147.83元,淨利潤14.15億元,淨利率僅有9.6%。2017年淨利率還要差,僅為6.5%。

2018年建業地產三項費用竟然高達29.66億元,這還不算已經資本化的20多億財務費用。

其中,銷售及市場推廣開支11.88億元,同比2017年6.97億元上升70.4%。銷售費用率為8%。

一般及行政開支由2017年的10.87億元增加42.8%,至2018年約15.52億元。管理費用率為10%。財報解釋,業務擴張導致人員成本、相關稅費以及差旅費增加。

財務費用為2.26億元,費用率為1.5%。如果再加上列入資本化的借貸成本20.75億元,建業地產2018年財務費用率高達15.56%。

也就是說建業地產有大量財務利息,是以資本化算作資產。這部分支出不僅沒有影響到公司淨利,還增厚了資產。但如果算作費用,那公司淨利就會受損了。

三項費用高企,不僅拖累公司淨利率,也表明運轉26年的建業地產已經初顯「老態」:運轉效率低、負擔重。

在這種狀況下,公司如何優化管理,進行企業管治顯得相當緊迫。而公司的「老搭檔」凱德在這個節骨眼上離開建業,讓外界浮想聯翩。

一年負債激增7層,銷售規模卻排在40開外

2018年是建業地產向規模化衝刺的一年,公司總資產正式達千億規模,從2017年的625.27元,上升至2018年的1019.62億元。

2017年底,建業地產開啓積極拿地、加快開發週期建設。2017年新增儲備建築面積1467萬平方米。2018年新增儲備建築面積1351萬平方米。而在2016年這個數字還在500萬平方米以下徘徊。

公司資產規模壯大同時,總負債也在急劇攀升近千億。財報顯示,2018年底,公司總負債916.93億元,比上年同期540.54億元激增約70%。

其中,流動負債759.33億元,而公司賬面現金和現金等價物僅有142億元,受限制銀行存款約35.80億元。建業地產的流動性顯然有點吃緊。

在這種情況下,中指研究院數據顯示,2019年1-7月,建業地產仍花費百億元拿地。

急於在這兩趕上主流大部隊的建業地產,2018年合約銷售排名仍在40開外。財報顯示,2016-2018,公司近三年合同銷售金額分别為201億元、304億元、537億元。

這個銷售業績只能算是中等房企規模,在克而瑞《2018年中國房地產企業銷售排行榜》,建業地產只排在第42位。

而那些比自己輩分晚的旭輝等房企,都已邁入千億銷售額陣營,建業地產空留「老大哥」的身份暗自神傷。

「河南王」已經名不副實?

如今建業地產依然是河南鼎鼎大名的房企,建業足球隊也滿足人們對一個省最大企業足夠多的幻想。

不過當下建業地產已經不是一家獨大。財報顯示,2018年,河南省商品房銷售金額8055.3億元,同比增長13.0%。按合同金額計算,2018年建業在河南省的市場佔有率為6.7%。

一方面,河南本土新興房地產開發企業正在崛起,正商地產、康橋地產、升龍集團等發展大有趕超建業地產之勢。另一方面,行業頭部企業萬科、融創、富力等蜂擁河南市場,公司的生存空間再一次被擠壓。

競爭加劇,且行業再一次面臨增速放緩,未來建業地產是繼續想做「河南王」,還是走出河南,謀求更大的發展空間,有待觀察。