由於T+0、做空做多都可以,港交所的上市公司被沽空機構做空是經常發生的事,如果可以仔細翻看沽空機構做空的上市公司,95%以上自身多多少少是存在問題的,比如,虛構報表資產,利於會計手段連續多年調高淨利潤都是比較常見的。

剛剛披露2019年上半年業績預告的周黑鴨(01458-HK),就是被沽空機構盯上的上市公司其中之一。該機構曾在今年三月初,遭到著名沽空機構艾默生的狙擊,艾默生稱公司通過刷單虛報銷量,使實際的營收和利潤數據大幅低於披露的數據。

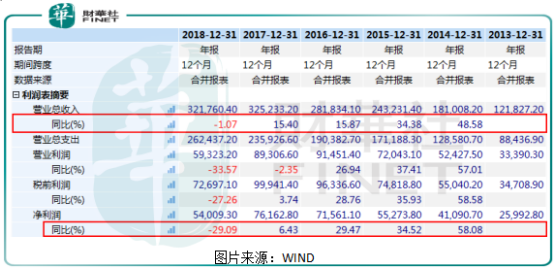

我們暫且不論沽空機構出具的數據真實性,就周黑鴨自己披露的盈利數據,真的很尷尬,2018歸母淨利下滑29.1%;2019年上半年歸母淨利潤下滑35%,淨利潤下跌幅度進一步擴大。

周黑鴨淨利潤自2018年來持續大幅下挫,是什麽原因導致的?

營收止步、毛利下滑、費用大增

我們先來看看周黑鴨2018年經營數據。公司2018年總營收32.12億元,同比下滑1.15%,歸母淨利潤5.4億元,同比下滑29.1%,這是在公開資料可查到公司歷年的總營收和歸母淨利潤數據第一次出現下滑。

另外,從上述數據我們可以看出2018年周黑鴨的淨利潤下滑幅度高於總營收,這是因為公司毛利率下滑3.4個百分點,而費用上漲3.2個百分點,使淨利率大幅下降6.6個百分點。

淨利率下降6.6個百分點意味什麽?看看製造業公司普遍維持5%左右的淨利率就知道意味什麽了,如果製造業企業的淨利率下降6百分點,估計行業大部分公司就不是淨利潤下滑了,而是虧損了。

如果說2018年公司收入增速放緩、淨利潤增速大幅下滑是對以前高速增長的一次調整,但2019年上半年淨利潤進一步下滑35%,估計再說調整就說不過去了,因為照這個趨勢,到今年底,周黑鴨的淨利潤自高點就下跌約55%。

對於2019年上半年周黑鴨淨利潤大幅下滑,公司解釋說是由於成本上漲導致毛利率下降、位於河北的華北工廠投產帶來的折舊上升以及門店租金上漲所致。意味著周黑鴨2019年上半年毛利率和費用佔比,在2018年的基礎上進一步惡化了。整個公司的經營非常糟糕。

為什麽會出現這種狀況,收入增速並沒有顯著放緩,而成本卻大幅增長了?

新開門店大幅增加、單店貢獻率卻在下滑

我們查看公司2018年財報發現了問題所在。

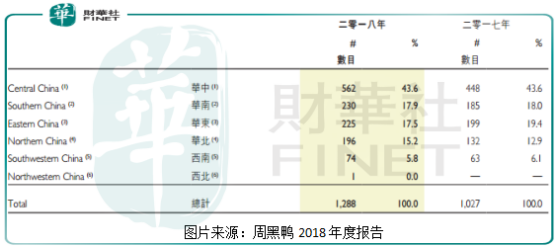

2018年周黑鴨自營門店數由2017年的1027家增長至1288家,新開店數淨增長261家,增幅約為25%,同期公司自營門店帶來的收入由2017年的27.5億元,增長至27.8億元,基本保持不變。新開門店數大幅增加,而創造的效益卻沒有變化,意味著單個門店的收入是下滑的。(由於自營門店的收入,佔公司總收入85%以上,所以,自營門店收入的變化,基本決定了公司總收入的變動)

可能有讀者會說這與你第一段講的有什麽關係?關係大了,從第一段中我們提到公司毛利率出現下滑,是因為原材料的上漲,顯然公司原材料價格的上漲沒法轉嫁至下遊客戶身上了,因為,原本單個門店的銷售額在下滑,如果公司再去提價,估計單個門店的銷量則會慘不忍睹。(歸根到底還是公司產品出了問題)

門店持續大幅擴張,對周黑鴨費用端影響就更大了。單店平均收入下滑,門店數增長,總收入基本保持不變,門店員工成本以及折舊都會大幅增長,這是比較確定的,因為新開門店總不能沒有員工,沒有設備吧,這也是為什麽公司收入保持不變,費用端成本卻大幅增加的原因。

另外,我們還查看了和公司產品非常接近的絕味食品,該公司2018年和2019年一季度淨利潤分别同比增長27.7%和20.4%,保持高速增長,顯然周黑鴨淨利潤出現大幅下滑,並不是行業因素導致,而是自身產品出現了問題,這也是非常棘手的問題,因為行業因素所導致的收入下滑,只要公司產品認可度高,隨著行業景氣度高的時候,業績自然會好轉,而產品出現了問題,業績想要反轉就比較困難了。