在今年絕大多數的時間里,全球都可謂「苦強勢美元久矣」。而如今,強美元終於顯露了些許疲態。

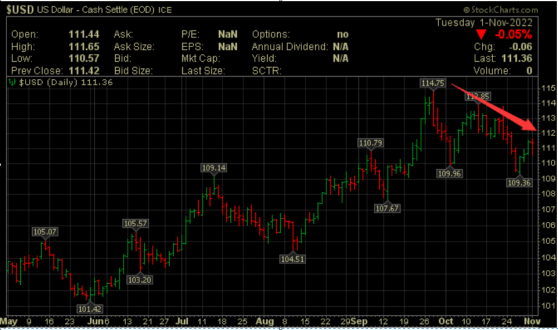

衡量美元對一籃子主要貨幣強弱的ICE美元指數在10月累計下跌了約0.5%,儘管跌幅整體不大,但卻是年內迄今唯二下跌的月份(另一個月份為5月)。

若從9月28日的高點114.78,到10月27日的低點109.53計算,美元指數在這段時期內累計下跌了4.6%,這是自2021年7月以來美元指數從52周高點回落錄得的最大跌幅。

截止本周三亞洲時段,美元指數最新交投於111.40一線,距離9月底創下的20年高位跌幅仍超過了300個基點。

從持倉數據看,美元年內火熱升勢的戛然而止,其實也在市場倉位變化中得到了體現:美國商品期貨交易委員會(CFTC)最新的數據顯示,截止上周三,期貨市場上美元凈多倉的押注已減少至113億美元,為3月以來最低。

美聯儲的鷹派立場、歐洲的能源危機、英國的政治動蕩以及日本央行的鴿派政策,在今年都推動了美元的大幅攀升。

然而,上述美元利多因素在近期似乎已逐漸消化殆盡。近幾周來歐洲天然氣價格的回落,令歐元「久旱逢甘霖」,英國政府的換屆,也幫助穩定了英鎊 。而日本央行則更是已直接開始通過外匯干預,直截了當地扶持日元走勢。

更為關鍵的,還要數人們對美聯儲鷹派押注的信心開始出現動搖。過去一個月美元回落的同時,美股則大幅上漲,兩者均受到了美聯儲可能放緩貨幣政策收緊步伐的預期推動。儘管市場目前普遍預計美聯儲今晚將再度加息75個基點,但對12月將加息幅度放緩至50個基點的猜測已逐漸升溫。

三菱日聯金融集團的外匯分析師Lee Hardman在上月底的一份報告中寫道,市場參与者開始更嚴肅地思考,美聯儲快速加息還能持續多久,這使得美元在短線可能進一步回調,尤其是如果聯儲官員證實加息步伐將放緩的話。

這一回非美貨幣們能「高興」多久?

從匯市過去近兩年的大格局看,美元在過去20個月里累計上漲了20%,以狂風掃落葉的強勢姿態席捲了整個外匯市場。而如果這一漲勢出現逆轉,可能會讓從美國企業到全球央行在內的所有人都鬆一口氣。

要知道,本輪美元一往無前的升勢不僅令新興市場叫苦不迭,甚至連發達經濟體也成為了被收割的對象。上個月,日本央行歷史性地在外匯市場投入430億美元,以支撐不斷下跌的日元。

那麼,面對這輪美元的回調行情,人們眼下又能高興多久呢?

不少業內人士似乎並不敢過於樂觀。

有匯市交易員就表示,美元持續回落的條件還不具備,部分原因是美國利率可能暫時仍將維持在高於其他發達經濟體的水平。尤其是如果美聯儲在周三的貨幣政策會議上發出的信息,未如人們預期出現政策轉向的話。

「我認為這更像是一個減速帶,而不是一個轉機,」瑞銀全球財富管理美洲資產配置主管Jason Draho表示。

事實上,今年押注美聯儲轉向一直是一項危險的嘗試。這使得諸如Amundi US固定收益和外匯策略主管Paresh Upadhyaya在內的市場人士,對美元漲勢終結仍持謹慎態度。

傑富瑞全球外匯主管Brad Bechtel就表示,如果美聯儲的鷹派立場有所減弱,可能會導致美元回調1-2%,但這種回調可能是短暫的。美聯儲仍將加息,就隔夜利率而言,它仍是G10央行中最高的之一。

Bechtel預計美元將在年底前走強。

Neuberger Berman外匯管理部門主管Ugo Lancioni則把目光放眼歐洲。他表示,歐洲能源價格可能是決定歐元兌美元能否守住近期漲勢的一個特別重要的因素。「到目前為止,歐洲的天氣一直很溫暖。但冬天顯然就要來了,問題在於氣價能否保持在較低水平。」

Lancioni還表示,隨着美元指數年內已觸及20年高位,美元的進一步上漲可能會伴隨着波動的增加。「我認為我們正在步入一個更加雙向的市場,」Lancioni稱。

文章來源:財聯社